Οι

ελληνικές μετοχές στο

επίκεντρο των επενδυτών

Η

έκθεση της BofA

αναφέρεται και σε

συγκεκριμένες ελληνικές

μετοχές που

παρακολουθούν στενά οι

διεθνείς επενδυτές στην

περιοχή EEMEA. Στο

ποσοτικό μοντέλο της

τράπεζας περιλαμβάνεται,

μεταξύ άλλων, η

ΔΕΗ, η οποία

εμφανίζεται στο

screening της BofA λόγω

ισχυρής δυναμικής

κερδών, ελκυστικής

μερισματικής απόδοσης

και θετικού momentum

στις εκτιμήσεις των

αναλυτών.

Παράλληλα, στο ελληνικό

χρηματιστήριο το

μεγαλύτερο ενδιαφέρον

εξακολουθεί να

συγκεντρώνει ο

τραπεζικός κλάδος. Οι

μετοχές της

Eurobank, της

Εθνική Τράπεζα

και της

Τράπεζα Πειραιώς

αποτελούν βασικούς

μοχλούς της ανόδου της

αγοράς τα τελευταία

χρόνια, χάρη στην ισχυρή

κερδοφορία, τις υψηλές

αποδόσεις ιδίων

κεφαλαίων και τις

αυξημένες διανομές προς

τους μετόχους.

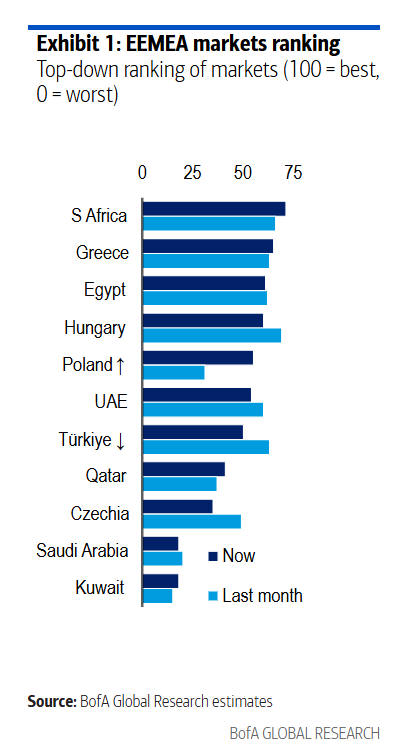

Ελλάδα στις κορυφαίες

αγορές της περιοχής

Στο

μοντέλο αξιολόγησης

αγορών της Bank of

America, η Ελλάδα

κατατάσσεται στη

δεύτερη θέση

μεταξύ των χωρών της

περιοχής, πίσω μόνο από

τη

Νότια Αφρική και

μπροστά από οικονομίες

όπως η

Αίγυπτος, η

Ουγγαρία και η

Πολωνία.

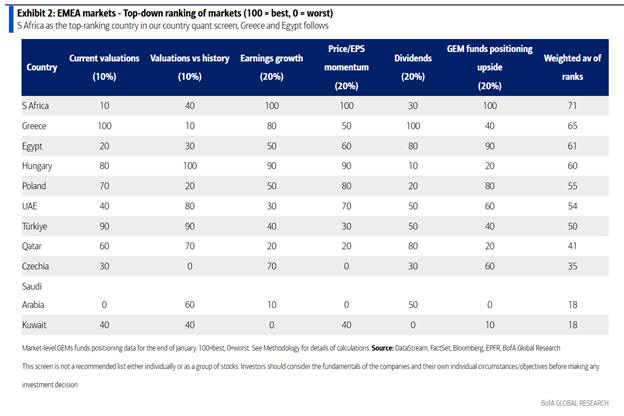

Η

αξιολόγηση βασίζεται σε

έξι βασικούς παράγοντες:

αποτιμήσεις

ιστορική σύγκριση

αποτιμήσεων

προοπτικές αύξησης

κερδών

momentum κερδών

μερισματικές αποδόσεις

τοποθετήσεις διεθνών

επενδυτικών κεφαλαίων

Η

ελληνική αγορά

συγκεντρώνει ιδιαίτερα

υψηλή βαθμολογία κυρίως

λόγω των ελκυστικών

αποτιμήσεων, της ισχυρής

μερισματικής απόδοσης

και της βελτίωσης στις

εκτιμήσεις κερδοφορίας.

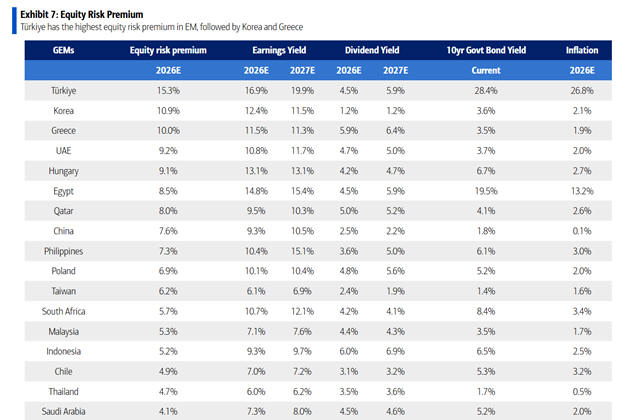

Υψηλό ασφάλιστρο

κινδύνου για τις

ελληνικές μετοχές

Ένα

ακόμη στοιχείο που

επισημαίνει η BofA είναι

το υψηλό equity

risk premium

της ελληνικής αγοράς.

Σύμφωνα με τα στοιχεία

της τράπεζας, το

ασφάλιστρο κινδύνου

διαμορφώνεται περίπου

στο 10%,

επίπεδο που

συγκαταλέγεται στα

υψηλότερα μεταξύ των

αναδυόμενων αγορών, μετά

την

Τουρκία και την

Νότια Κορέα.

Παράλληλα, η ελληνική

αγορά εμφανίζει:

μερισματική απόδοση

περίπου 4,6%

προσδοκώμενη αύξηση

κερδών περίπου

9,5%

Η

δυναμική αυτή ενισχύεται

και από τις ισχυρές

εισροές κεφαλαίων στις

αγορές της περιοχής στις

αρχές του 2026. Τον

Φεβρουάριο οι εισροές

έφτασαν σε νέο ιστορικό

υψηλό, ξεπερνώντας το

ήδη ισχυρό επίπεδο του

Ιανουαρίου, ενώ όλες οι

αγορές της περιοχής –

συμπεριλαμβανομένης της

Ελλάδας – κατέγραψαν

σταθερή ροή κεφαλαίων.

Ο

γεωπολιτικός κίνδυνος

Παρά τη θετική εικόνα, η

Bank of America

προειδοποιεί ότι η

σύγκρουση στη Μέση

Ανατολή αποτελεί έναν

σημαντικό παράγοντα

αβεβαιότητας για τις

αγορές.

Οι

αγορές εισήλθαν στη νέα

κρίση του Κόλπου σε μια

περίοδο έντονης

επενδυτικής αισιοδοξίας

και ισχυρών

τοποθετήσεων. Σε

περίπτωση που οι

επενδυτές αλλάξουν στάση

λόγω ανόδου των

ενεργειακών τιμών ή

φόβων για παγκόσμιο

στασιμοπληθωρισμό,

υπάρχει κίνδυνος ταχείας

αποεπένδυσης από τις

αναδυόμενες αγορές.

Σύμφωνα με τη BofA, ο

καθοριστικός

παράγοντας για την

πορεία των αγορών θα

είναι η διάρκεια της

κρίσης:

μια

σύντομη

σύγκρουση θα

μπορούσε να ενισχύσει τη

θετική στάση των

επενδυτών προς τις

αναδυόμενες αγορές

μια

παρατεταμένη

κρίση θα

μπορούσε να οδηγήσει σε

άνοδο των ενεργειακών

τιμών και αυξημένο

κίνδυνο παγκόσμιου

στασιμοπληθωρισμού

Σε

επίπεδο αποτιμήσεων, η

έκθεση σημειώνει ότι

υπάρχουν σημαντικές

διαφοροποιήσεις μεταξύ

των αγορών της περιοχής.

Η

Τουρκία

εμφανίζεται ως η

φθηνότερη αγορά με βάση

τον δείκτη P/BV, ενώ

άλλες χώρες εμφανίζουν

ελκυστικές αποτιμήσεις

σε δείκτες όπως

EV/EBITDA ή EV/Sales.

Για

την Ελλάδα, οι

αποτιμήσεις παραμένουν

ελκυστικές σε σχέση με

την ιστορική τους

πορεία, αν και σε

ορισμένους δείκτες

βρίσκονται ήδη πάνω από

τον μακροχρόνιο μέσο

όρο, γεγονός που

αντανακλά τη σημαντική

άνοδο της αγοράς τα

τελευταία χρόνια.