|

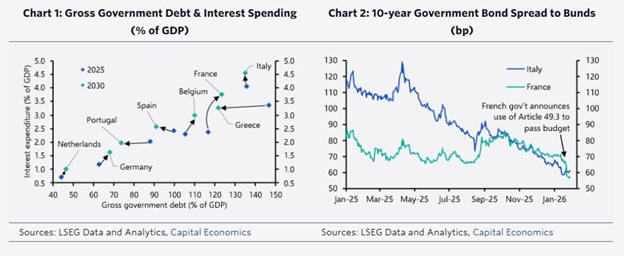

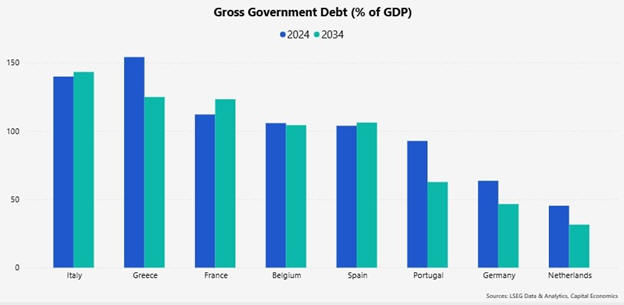

Ο οίκος

εκτιμά ότι η καθοδική

πορεία των δεικτών

χρέους στις

συγκεκριμένες χώρες θα

συνεχιστεί και στο

υπόλοιπο της δεκαετίας,

με την Ελλάδα και την

Πορτογαλία να εμφανίζουν

τη μεγαλύτερη βελτίωση.

Υπό αυτές τις συνθήκες,

οι δαπάνες για τόκους

δεν αναμένεται να

αυξηθούν σημαντικά,

γεγονός που ενισχύει τη

βιωσιμότητα των δημόσιων

οικονομικών τους.

Έντονη

ανησυχία για τη Γαλλία

Στον

αντίποδα, η Capital

Economics εκφράζει

αυξημένες ανησυχίες για

τη Γαλλία, καθώς και για

το Βέλγιο. Και στις δύο

περιπτώσεις, το επίπεδο

του δημόσιου χρέους

είναι ήδη υψηλό και

προβλέπεται να αυξηθεί

περαιτέρω, εκτός αν

υλοποιηθούν ουσιαστικές

δημοσιονομικές

παρεμβάσεις. Τα μεγάλα

ελλείμματα, που

υπερβαίνουν το 5% του

ΑΕΠ, σε συνδυασμό με τη

δυσκολία των κυβερνήσεων

να προχωρήσουν σε

δημοσιονομική εξυγίανση,

δημιουργούν ένα

επιβαρυμένο outlook.

Με

δεδομένους τους χαμηλούς

ρυθμούς ανάπτυξης, η

Capital Economics εκτιμά

ότι τόσο το χρέος όσο

και οι δαπάνες για

τόκους στις δύο χώρες θα

συνεχίσουν να

αυξάνονται. Βάσει των

μακροπρόθεσμων

προβλέψεων του οίκου, η

δημοσιονομική πολιτική

στη Γαλλία και το Βέλγιο

αναμένεται να γίνει

αυστηρότερη τη δεκαετία

του 2030, προκειμένου να

τεθούν τα δημόσια

οικονομικά σε πιο

βιώσιμη τροχιά. Ωστόσο,

δεν αποκλείεται οι

κυβερνήσεις να

αναγκαστούν να κινηθούν

νωρίτερα, εφόσον

υπάρξουν πιέσεις από τις

αγορές, όπως ένα έντονο

sell-off στα κρατικά

ομόλογα.

Η εικόνα

της Ιταλίας

Όσον

αφορά την Ιταλία, η

Capital Economics

σημειώνει ότι, παρά το

υψηλό επίπεδο του

χρέους, ο δείκτης

προβλέπεται να

παραμείνει σχετικά

σταθερός σε μεσοπρόθεσμο

ορίζοντα, ακόμη και

χωρίς σημαντική

δημοσιονομική

προσαρμογή. Το

δημοσιονομικό έλλειμμα

είναι αισθητά χαμηλότερο

σε σχέση με τη Γαλλία

και το Βέλγιο, περίπου

στο 3% του ΑΕΠ.

Παράλληλα, η Ιταλία

καταγράφει τις

υψηλότερες δαπάνες για

τόκους στην Ευρωζώνη,

κοντά στο 4% του ΑΕΠ, με

τον οίκο να προβλέπει

ότι αυτές θα αυξηθούν

στο 4,5% έως το 2030.

Γερμανία

και Ολλανδία

Σε

Γερμανία και Ολλανδία,

το δημόσιο χρέος

εμφανίζεται μεν αυξητική

τάση, παραμένει όμως

χαμηλό σε διεθνή

σύγκριση. Η Capital

Economics εκτιμά ότι η

δημοσιονομική χαλάρωση

στη Γερμανία θα είναι

πιο περιορισμένη από

ό,τι προεξοφλεί η αγορά.

Παρ’ όλα αυτά, το

υψηλότερο έλλειμμα σε

συνδυασμό με τον

ιδιαίτερα χαμηλό

δυνητικό ρυθμό ανάπτυξης

αναμένεται να οδηγήσουν

σε άνοδο του χρέους, το

οποίο ωστόσο το 2030

προβλέπεται να

παραμείνει το χαμηλότερο

μεταξύ των χωρών του G7,

περίπου στο 68% του ΑΕΠ.

Επιπτώσεις στην αγορά

ομολόγων

Με βάση

τα παραπάνω, η Capital

Economics θεωρεί ότι η

πρόσφατη αποκλιμάκωση

του spread των γαλλικών

κρατικών ομολόγων —μετά

την ψήφιση του

προϋπολογισμού χωρίς

πολιτική αναταραχή— δεν

αντικατοπτρίζει τους

θεμελιώδεις κινδύνους. Ο

οίκος εκτιμά ότι το

spread θα διευρυνθεί εκ

νέου και θα κινηθεί πάνω

από το αντίστοιχο της

Ιταλίας, λόγω του

υψηλότερου

δημοσιονομικού

ελλείμματος και της

σαφώς πιο προβληματικής

πορείας του δημόσιου

χρέους της Γαλλίας.

|