Η Citigroup προχωρά σε ευρύτερη

αναθεώρηση των αποτιμήσεων του ελληνικού

τραπεζικού κλάδου, αυξάνοντας τις τιμές-στόχους

για τις Alpha Bank, Eurobank και Τράπεζα

Πειραιώς, διατηρώντας τη σύσταση «Αγορά» για

όλες τις μετοχές. Η αναβάθμιση δεν βασίζεται σε

σημαντική αύξηση των κερδών, αλλά κυρίως στη

μείωση του κόστους ιδίων κεφαλαίων, καθώς ο

οίκος εκτιμά ότι οι κίνδυνοι ισολογισμών και

χώρας έχουν περιοριστεί αισθητά, οδηγώντας σε

μεγαλύτερη σταθερότητα και δυνατότητα διανομών

μερισμάτων.

Οι νέες τιμές-στόχοι

τοποθετούνται ως εξής:

Alpha Bank:

€4,90 από

€4,20

Eurobank:

€4,70 από

€3,80

Τράπεζα Πειραιώς:

€10,20 από €7,85

Η Citi επισημαίνει ότι οι

ελληνικές τράπεζες αντιμετωπίζονται πλέον

περισσότερο ως ώριμες ευρωπαϊκές τράπεζες και

λιγότερο ως recovery trade, οδηγώντας σε

υψηλότερους πολλαπλασιαστές αποτίμησης και

ενίσχυση της επενδυτικής προοπτικής. Η αλλαγή

αυτή μεταφέρει το επενδυτικό αφήγημα του κλάδου

από το earnings cycle στο risk cycle, όπου η

μόνιμη μείωση του αντιλαμβανόμενου κινδύνου

υπερβαίνει τις επιπτώσεις των προσωρινά υψηλών

επιτοκίων.

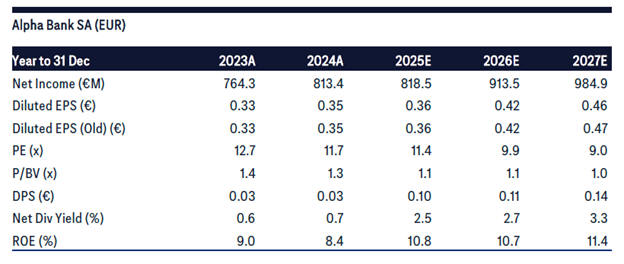

Alpha Bank

Η αναβάθμιση της Alpha Bank

βασίζεται στη μείωση του κόστους ιδίων κεφαλαίων

στο 10,5% από 11,5%, παρά τη μικρή μείωση των

εκτιμήσεων EPS κατά 1-3%. Στα μοντέλα

ενσωματώνονται οι πρόσφατες εξαγορές Astrobank

στην Κύπρο και Axia Ventures, καθώς και οι

επαναγορές μετοχών. Η Citi εκτιμά ότι το δ’

τρίμηνο του 2025 θα εμφανίσει καθαρά κέρδη 200

εκατ. ευρώ (+7% σε τριμηνιαία βάση) και

κανονικοποιημένα κέρδη 211 εκατ. ευρώ (+8%). Το

κανονικοποιημένο ROTE του δ’ τριμήνου

προβλέπεται στο 11,2%, με αύξηση εσόδων +11%

τριμηνιαία και σταθερό κόστος κινδύνου περίπου

45 μονάδες βάσης. Η μερισματική απόδοση

εκτιμάται στο 2,7%, δίνοντας αναμενόμενη

συνολική απόδοση άνω του 20%. Σε ένα bull

σενάριο, η τιμή-στόχος μπορεί να φτάσει τα

€6,20, με περιθώριο ανόδου έως 50%.

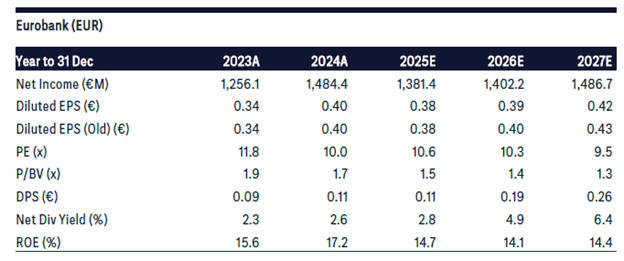

Eurobank

Για την Eurobank, η αναβάθμιση

αντανακλά τη μείωση του κόστους κεφαλαίου στο

10,3% από 11,5%, ενσωματώνοντας την εξαγορά της

Eurolife Insurance, η οποία αναμένεται να

συνεισφέρει €48 εκατ. προ φόρων το 2026 και €79

εκατ. το 2027, καθώς και την έκδοση ομολόγων AT1

ύψους €600 εκατ. Η Citi αναμένει σταδιακή αύξηση

του payout έως περίπου 70% έως το 2028. Η

μερισματική απόδοση υπολογίζεται στο 3,6%, με

αναμενόμενη συνολική απόδοση άνω του 20%. Σε ένα

bull σενάριο, η τιμή-στόχος μπορεί να φτάσει τα

€5,80 με περιθώριο ανόδου 45%. Τα καθαρά κέρδη

του δ’ τριμήνου 2025 αναμένονται στα 340 εκατ.

ευρώ (-2% σε τριμηνιαία βάση) και ROTE 14,2%.

Τράπεζα

Πειραιώς

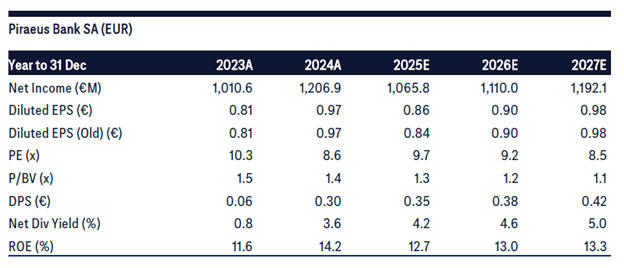

Η Τράπεζα Πειραιώς βλέπει την

τιμή-στόχο της να αυξάνεται στα €10,20 από

€7,85, με μερισματική απόδοση 4,2% και συνολική

εκτιμώμενη απόδοση άνω του 27%. Η αναβάθμιση

προκύπτει από τη μείωση του κόστους κεφαλαίου

στο 10,6% από 12% και την ισχυρή πρόοδο στη

μείωση των NPEs και την κεφαλαιακή ενίσχυση. Τα

καθαρά κέρδη του δ’ τριμήνου 2025 εκτιμώνται στα

249 εκατ. ευρώ (-5% σε τριμηνιαία βάση), με ROTE

11,9%, αύξηση εσόδων +3% τριμηνιαία και σταθερές

προβλέψεις για το κόστος κινδύνου. Σε bull

σενάριο, η τιμή-στόχος μπορεί να φτάσει τα

€12,80 με περιθώριο ανόδου 53%. Η τράπεζα θα

παρουσιάσει τους νέους μεσοπρόθεσμους στόχους

της στο Capital Markets Day στο Λονδίνο στις 5

Μαρτίου.

Η αναθεώρηση της Citi

αναδεικνύει μια φάση rerating για τον ελληνικό

τραπεζικό κλάδο, όπου η προοπτική ανόδου

βασίζεται περισσότερο στη μείωση του κινδύνου

και την ενίσχυση της κεφαλαιακής βάσης, παρά σε

περαιτέρω αύξηση των κερδών. Οι επενδυτές

αναμένουν έτσι νέο ράλι άνω του 20%, με

δυνατότητα να φτάσει έως 45%-53% σε bull

σενάριο.

Η Citi

προχώρησε σε αναβάθμιση των τιμών στόχων για τις

Τράπεζα Πειραιώς και Eurobank,

λίγες ημέρες μετά την αντίστοιχη κίνηση για την

AlphaBank,

στο πλαίσιο επικαιροποίησης των εκτιμήσεών της

για τις επιδόσεις του ελληνικού τραπεζικού

κλάδου.

Για την

Πειραιώς, η νέα τιμή στόχος διαμορφώνεται στα

10,20 ευρώ από 7,85 ευρώ προηγουμένως, ενώ για

τη Eurobank

αυξάνεται στα 4,70 ευρώ από 3,80 ευρώ.

Υπενθυμίζεται ότι στις 12 Φεβρουαρίου η Citi

είχε αναβαθμίσει και την τιμή στόχο της AlphaBank

στα 4,90 ευρώ από 4,20 ευρώ.

Σε ό,τι

αφορά την Πειραιώς, η

Citi

προχώρησε σε

περιορισμένες

τροποποιήσεις του

μοντέλου κερδοφορίας,

ενσωματώνοντας την

καθοδήγηση που δόθηκε

στο

pre-close

call.

Η βασική αλλαγή αφορά το

2025, με την πρόβλεψη

για τα κέρδη ανά μετοχή

(EPS)

να ενισχύεται κατά 2%,

ενώ για τα επόμενα έτη

οι εκτιμήσεις παραμένουν

ουσιαστικά αμετάβλητες.

Παρά τη

σχετική σταθερότητα στις

συνολικές προβλέψεις

κερδοφορίας, η τιμή

στόχος αυξάνεται

σημαντικά, κυρίως λόγω

της μείωσης της υπόθεσης

για το κόστος ιδίων

κεφαλαίων (CoE)

στο 10,6% από 12%. Η

προσαρμογή αυτή

αντανακλά τη διεθνή

αποκλιμάκωση των

ασφαλίστρων κινδύνου,

αλλά και τη βελτίωση του

επενδυτικού προφίλ της

τράπεζας, μετά τη μείωση

των μη εξυπηρετούμενων

ανοιγμάτων (NPEs),

την ενίσχυση της

κεφαλαιακής βάσης και τη

διατηρήσιμη βελτίωση της

κερδοφορίας. Η σύσταση

«Αγορά» διατηρείται.

Η

θετικότερη πρόβλεψη για

το 2025 στηρίζεται

κυρίως στην ισχυρότερη

αναμενόμενη αύξηση

προμηθειών, άνω του 10%

σε τριμηνιαία βάση,

ενισχυμένη και από την

ολοκλήρωση της εξαγοράς

της Εθνικής Ασφαλιστικής

στα τέλη Νοεμβρίου 2025.

Παράλληλα, το

λειτουργικό κόστος

εκτιμάται χαμηλότερο,

καθώς το πρόγραμμα

εθελουσίας εξόδου

αναμένεται να

διαμορφωθεί στα 10–15

εκατ. ευρώ. Ωστόσο, η

Citi

διατηρεί πιο συντηρητική

εκτίμηση για τα συνολικά

λειτουργικά έξοδα του

Ομίλου το 2025 στα 915

εκατ. ευρώ, έναντι

καθοδήγησης για περίπου

900 εκατ. ευρώ,

λαμβάνοντας υπόψη

πρόσθετα κόστη από την

ενσωμάτωση της

Ασφαλιστικής και την

έναρξη λειτουργίας της

ψηφιακής τράπεζας

Snappi.

Μέρος των θετικών

εξελίξεων

αντισταθμίζεται από

υψηλότερο κόστος

κινδύνου, λόγω αυξημένων

προβλέψεων για

στεγαστικά δάνεια

step-up

και δάνεια σε ελβετικό

φράγκο.

Για τη

Eurobank,

η

Citi

υιοθετεί ελαφρώς πιο

αισιόδοξες παραδοχές για

τα καθαρά έσοδα από

τόκους και ενσωματώνει

στο μοντέλο την εξαγορά

της

Eurolife

Insurance,

καθώς και την πρόσφατη

έκδοση τίτλων

AT1.

Παράλληλα, λαμβάνει

υπόψη την αύξηση του

αριθμού μετοχών λόγω της

ισχυρής πορείας της

τιμής της μετοχής.

Οι

εκτιμήσεις για τα καθαρά

αποδιδόμενα κέρδη

παραμένουν σχεδόν

αμετάβλητες (±1%

ετησίως), ωστόσο τα

κέρδη ανά μετοχή

υποχωρούν κατά 1–2%

ετησίως εξαιτίας της

έκδοσης

AT1

και της αύξησης του

αριθμού των μετοχών.

Παρ’ όλα αυτά, η τιμή

στόχος αυξάνεται στα

4,70 ευρώ, κυρίως λόγω

της μείωσης του κόστους

ιδίων κεφαλαίων στο

10,3% από 11,5%,

αντανακλώντας τη διεθνή

αποκλιμάκωση των δεικτών

κινδύνου και τη βελτίωση

της επενδυτικής εικόνας

της τράπεζας. Η σύσταση

«Αγορά» επαναλαμβάνεται.

Η

ενσωμάτωση της

Eurolife,

που εκτιμάται ότι θα

ολοκληρωθεί το δεύτερο

τρίμηνο του 2026,

αναμένεται να ενισχύσει

τα προ φόρων κέρδη κατά

περίπου 48 εκατ. ευρώ

φέτος και 79 εκατ. ευρώ

το 2026. Επιπλέον, η

έκδοση

AT1

ύψους 600 εκατ. ευρώ με

απόδοση 6,25% αυξάνει το

ετήσιο κόστος κουπονιού

στα 71 εκατ. ευρώ.

Μετά την

έντονη άνοδο της

μετοχής, η

Citi

εκτιμά ότι η διοίκηση θα

δώσει μεγαλύτερη έμφαση

στη διανομή μερισμάτων

σε μετρητά αντί για

επαναγορές ιδίων

μετοχών. Έτσι, οι

προβλέψεις για

buybacks

την περίοδο 2025–2028

μειώνονται στα 839 εκατ.

ευρώ από 989 εκατ. ευρώ

προηγουμένως. Το

συνολικό

payout

ratio

εκτιμάται στο 55% για το

2025, 60% για το 2026,

65% για το 2027 και 70%

για το 2028, οδηγώντας

σε σημαντική αναβάθμιση

των εκτιμήσεων για το

μέρισμα ανά μετοχή, έως

και 69% τα έτη

2027–2028.

Αντίστοιχα, για την

Alpha

Bank,

η

Citi

είχε αναθεωρήσει το

μοντέλο της ώστε να

αποτυπώνει τις εξαγορές

της

Astrobank

στην Κύπρο και της

Axia

Ventures,

καθώς και τις πρόσφατες

κινήσεις επαναγοράς

ιδίων μετοχών. Παρά τη

μικρή μείωση στις

προβλέψεις

EPS,

η τιμή στόχος αυξήθηκε

στα 4,90 ευρώ, λόγω

μείωσης του κόστους

ιδίων κεφαλαίων στο

10,5%, με τη σύσταση

«Αγορά» να διατηρείται.