|

Morningstar DBRS:

Ευπάθειες λόγω τουρισμού

και ναυτιλίας

Η ένταση στη Μέση

Ανατολή επαναφέρει στο

επίκεντρο έναν συχνά

υποτιμημένο κίνδυνο για

τις ελληνικές και

κυπριακές τράπεζες, την

υψηλή τους έκθεση στον

τουρισμό και τη

ναυτιλία. Παρά τα ισχυρά

κερδοφορία και τα

κεφαλαιακά αποθέματα, η

επιδείνωση του

εξωτερικού περιβάλλοντος

αυξάνει τον κίνδυνο για

την ποιότητα ενεργητικού

και τη δυναμική της

πιστωτικής επέκτασης.

Σύμφωνα με την ανάλυση

της Morningstar DBRS,

Ελλάδα και Κύπρος

εμφανίζουν δυσανάλογα

υψηλή εξάρτηση από

αυτούς τους κλάδους,

καθιστώντας τες πιο

ευάλωτες σε εξωγενή σοκ

σε σχέση με άλλες

ευρωπαϊκές οικονομίες.

Η αναζωπύρωση της

κρίσης, με πιθανές

διαταραχές στη ναυτιλία

και στις αερομεταφορές,

δημιουργεί ένα πιο

σύνθετο και αβέβαιο

περιβάλλον.

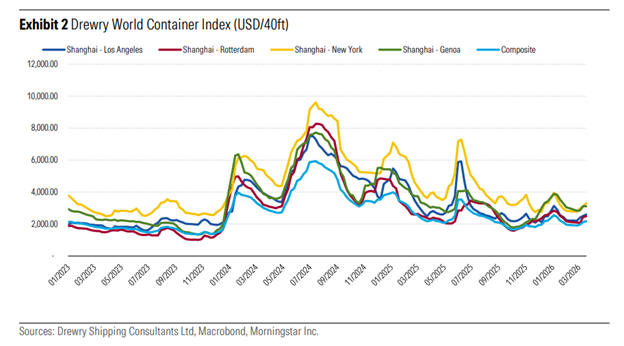

Η διαταραχή της

διέλευσης από τα Στενά

του Ορμούζ και οι

ανακατευθύνσεις

δρομολογίων έχουν

αυξήσει τα κόστη

μεταφοράς και τα

ασφάλιστρα κινδύνου,

οδηγώντας σε άνοδο των

ναύλων. Αρχικά, αυτό

ενισχύει τα έσοδα των

ναυτιλιακών εταιρειών

και την εξυπηρέτηση των

δανείων τους. Ωστόσο, η

αύξηση του κόστους

καυσίμων, οι μεγαλύτερες

αποστάσεις και η

αβεβαιότητα στο διεθνές

εμπόριο ενδέχεται να

πιέσουν τα περιθώρια

κερδοφορίας, αυξάνοντας

σταδιακά τον πιστωτικό

κίνδυνο για τις

τράπεζες.

Για τις ελληνικές

τράπεζες, η έκθεση στη

ναυτιλία παραμένει

υψηλή, αλλά

διαφοροποιημένη και με

εξασφαλίσεις σε πλοία,

περιορίζοντας τους

άμεσους κινδύνους.

Ο τουρισμός ως άμεσος

δίαυλος μετάδοσης

κινδύνου

Αντίθετα, ο τουρισμός

αποτελεί τον πιο

ευαίσθητο κρίκο, καθώς

επηρεάζεται άμεσα από

γεωπολιτικές εντάσεις.

Διακοπές πτήσεων, αύξηση

κόστους ταξιδιών και

επιδείνωση του κλίματος

ασφάλειας οδηγούν ήδη σε

ακυρώσεις και

επιβράδυνση της ζήτησης.

Η επίπτωση είναι πιο

έντονη στην Κύπρο, λόγω

γεωγραφικής εγγύτητας

και μεγαλύτερης

εξάρτησης από

συγκεκριμένες αγορές,

όπως το Ισραήλ. Στην

Ελλάδα, οι επιπτώσεις

θεωρούνται πιο

διαχειρίσιμες, καθώς η

χώρα μπορεί να

λειτουργήσει ως «ασφαλής

εναλλακτική» έναντι

άλλων προορισμών, εφόσον

η κρίση δεν κλιμακωθεί

περαιτέρω.

Η μετάδοση του κινδύνου

είναι σαφής: χαμηλότερες

τουριστικές ροές

επηρεάζουν τα έσοδα

μικρομεσαίων

επιχειρήσεων, το

διαθέσιμο εισόδημα των

νοικοκυριών και τελικά

την ποιότητα των

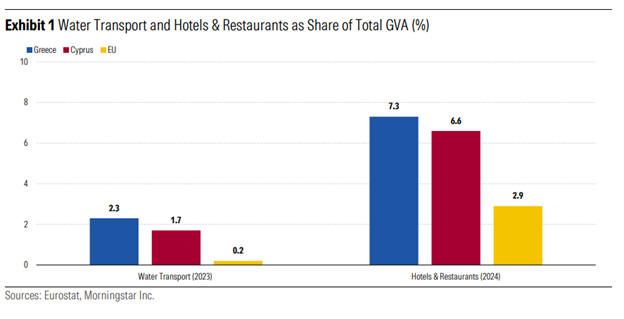

δανείων. Τα στοιχεία της

Ευρωπαϊκής Αρχής

Τραπεζών δείχνουν ότι τα

δάνεια προς μεταφορές

και αποθήκευση

αντιστοιχούν στο 19,8%

των επιχειρηματικών

δανείων στην Ελλάδα και

στο 11,2% στην Κύπρο,

ενώ η έκθεση σε τουρισμό

(καταλύματα και εστίαση)

φτάνει το 11,1% στην

Ελλάδα και το 21,2% στην

Κύπρο, πολλαπλάσια του

ευρωπαϊκού μέσου όρου. Η

υψηλή αυτή συγκέντρωση

αυξάνει την ευαισθησία

σε κλαδικά σοκ, αν και

μέχρι σήμερα η ποιότητα

ενεργητικού παραμένει

ισχυρή.

Μακροοικονομικές

επιπτώσεις και η επόμενη

ημέρα

Οι πρώτες πτωτικές

αναθεωρήσεις για την

ανάπτυξη έχουν ήδη

ξεκινήσει: η Τράπεζα της

Ελλάδος προβλέπει

ανάπτυξη 1,9% για το

2026, από 2,1%

προηγουμένως, ενώ η

Κεντρική Τράπεζα Κύπρου

μειώνει την εκτίμηση για

το ΑΕΠ στο 2,7%, ακόμη

και υπό την υπόθεση

περιορισμένης διάρκειας

της κρίσης.

Αυτό σημαίνει ότι ακόμη

και σε ήπιο σενάριο, η

ανάπτυξη αναθεωρείται

προς τα κάτω. Σε

περίπτωση παράτασης της

έντασης ή περαιτέρω

ανόδου των τιμών

ενέργειας, οι επιπτώσεις

μπορεί να γίνουν

σημαντικές.

Δευτερογενείς παράγοντες

όπως υψηλότερες τιμές

ενέργειας, πληθωριστικές

πιέσεις και πιθανή

αυστηρότερη νομισματική

πολιτική δημιουργούν πιο

απαιτητικό περιβάλλον

για τις τράπεζες, ειδικά

όσον αφορά τη ζήτηση

δανείων και το κόστος

χρηματοδότησης.

Οι ελληνικές τράπεζες

εμφανίζουν καλύτερη

βραχυπρόθεσμη

ανθεκτικότητα χάρη στη

δομή χαρτοφυλακίων και

τα ισχυρά θεμελιώδη, ενώ

οι κυπριακές είναι πιο

εκτεθειμένες σε άμεσους

κραδασμούς. Σε σενάριο

παρατεταμένης έντασης,

οι πιέσεις σε τουρισμό

και ναυτιλία θα

μπορούσαν να μετατραπούν

από διαχειρίσιμες σε

συστημικές,

επαναφέροντας στο

προσκήνιο το ζήτημα της

ποιότητας ενεργητικού.

Autonomous:

Επιπτώσεις από το

πετρέλαιο

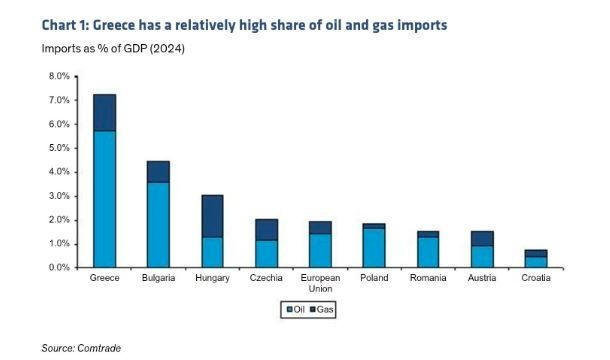

Η Ελλάδα εμφανίζεται

ευάλωτη σε υψηλότερες

τιμές πετρελαίου λόγω

της πλήρους εξάρτησης

από εισαγωγές. Η

Autonomous

επισημαίνει ότι η

σύγκρουση στη Μέση

Ανατολή έχει οδηγήσει σε

υποχώρηση των τιμών των

ελληνικών τραπεζικών

μετοχών.

Σύμφωνα με την έκθεση, η

Ελλάδα αντιμετωπίζει

κίνδυνο τόσο από την

αύξηση των τιμών

πετρελαίου όσο και από

τη διεύρυνση των

spreads

των κρατικών ομολόγων

λόγω του ελλείμματος

τρεχουσών συναλλαγών.

Αντίθετα, ο ναυτιλιακός

τομέας προς το παρόν δεν

θεωρείται σημαντική πηγή

ανησυχίας.

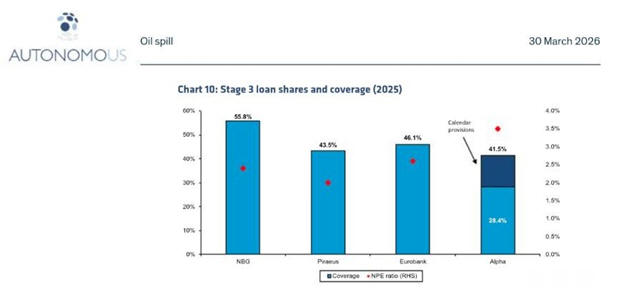

Η έκθεση σημειώνει ότι η

αποτίμηση της Τράπεζας

Πειραιώς έγινε λιγότερο

ελκυστική, με σύσταση

ουδετερότητας, ενώ

εκφράζει προτίμηση για

Eurobank

και Εθνική Τράπεζα,

αφήνοντας την ίδια

σύσταση για την

Alpha

Bank.

Η υψηλή εξάρτηση από

εισαγωγές πετρελαίου

επιβαρύνει το ισοζύγιο

τρεχουσών συναλλαγών, το

οποίο το 2025 εκτιμήθηκε

στο -5,7% του ΑΕΠ, με

σαφή συσχέτιση με τις

τιμές ενέργειας. Η

έκθεση στη ναυτιλία

θεωρείται διαχειρίσιμη,

ενώ οι αυξημένοι ναύλοι

ενισχύουν τα έσοδα του

κλάδου.

Πίνακας 2: Ισοζύγιο

τρεχουσών συναλλαγών &

πετρελαίου (% ΑΕΠ)

|