|

Η ευρωπαϊκή τραπεζική

αγορά μπαίνει σε νέα

φάση συγκέντρωσης

Η Deutsche

Bank

επισημαίνει ότι τα

τελευταία χρόνια ο

ευρωπαϊκός τραπεζικός

κλάδος έχει επωφεληθεί

από τη σημαντική

βελτίωση των οικονομικών

του μεγεθών, αλλά και

από το περιβάλλον των

υψηλότερων επιτοκίων,

γεγονός που οδήγησε σε

ουσιαστική αναβάθμιση

των αποτιμήσεων.

Το νέο αυτό περιβάλλον

έχει αναζωπυρώσει τη

δραστηριότητα στις

συγχωνεύσεις και

εξαγορές. Παρότι ο

αριθμός των συμφωνιών

παραμένει χαμηλότερος

από τα ιστορικά επίπεδα,

το μέγεθός τους είναι

σαφώς μεγαλύτερο,

στοιχείο που δείχνει ότι

οι τράπεζες επιδιώκουν

πλέον στρατηγικές

κινήσεις με

μακροπρόθεσμο χαρακτήρα.

Ωστόσο, σύμφωνα με την

ανάλυση, εξακολουθούν να

υπάρχουν σημαντικά

εμπόδια στην ευρωπαϊκή

τραπεζική ενοποίηση,

καθώς ο κατακερματισμός

της αγοράς, οι πολιτικές

αντιστάσεις και η

απουσία πλήρους

Τραπεζικής Ένωσης

περιορίζουν τις

διασυνοριακές

συναλλαγές.

Ανάλυση 37 πιθανών

τραπεζικών συμφωνιών

Η Deutsche

Bank

αξιολόγησε 37 πιθανά

σενάρια συγχωνεύσεων

μεταξύ τραπεζών της

Ευρωζώνης, εξετάζοντας

τόσο την επίδραση στα

κέρδη όσο και τη

δημιουργία αξίας για

τους μετόχους.

Κατά μέσο όρο, οι

συναλλαγές αυτές θα

μπορούσαν να αυξήσουν τα

κέρδη ανά μετοχή περίπου

κατά 3,5%, ενώ η

δημιουργία αξίας

υπολογίζεται κοντά στο

5% της χρηματιστηριακής

αξίας των αγοραστών μέσα

σε ορίζοντα τριών ετών.

Παρόλα αυτά, η εικόνα

διαφέρει σημαντικά ανά

περίπτωση, καθώς

ορισμένες συμφωνίες

εμφανίζουν ιδιαίτερα

υψηλές συνέργειες, ενώ

άλλες οδηγούν ακόμη και

σε αρνητική επίδραση στα

κέρδη.

Ποιες ελληνικές τράπεζες

βρίσκονται στο επίκεντρο

Η έκθεση θεωρεί ότι η

Eurobank

και η Τράπεζα Πειραιώς

αποτελούν τις πιο

πιθανές επιλογές για

μεγάλους ευρωπαϊκούς

τραπεζικούς ομίλους.

Αντίθετα, για την Εθνική

Τράπεζα εκτιμάται ότι οι

πιθανότητες συμμετοχής

σε κάποια συμφωνία είναι

σαφώς μικρότερες, ενώ σε

προηγούμενη ανάλυσή της

η Deutsche

Bank

είχε υποστηρίξει ότι η

ίδια θα μπορούσε να

εξετάσει την εξαγορά της

Τράπεζας Κύπρου ως

στρατηγική επέκταση.

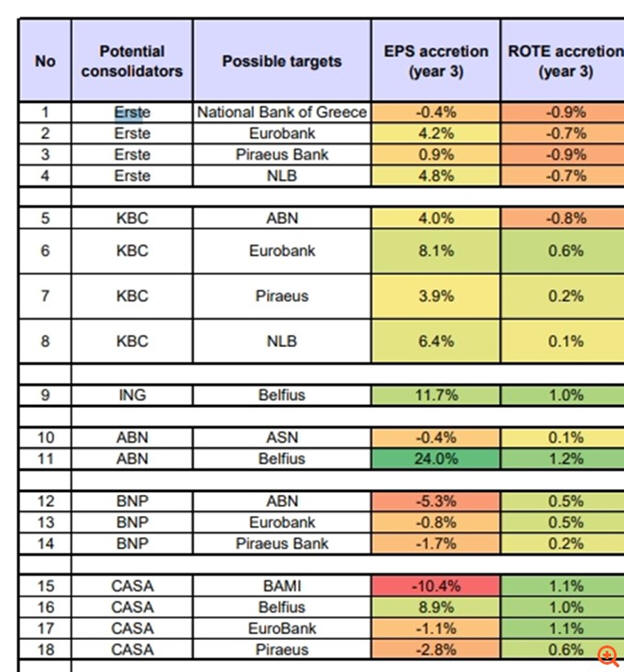

Η Erste

Bank

βλέπει ευκαιρίες στην

ελληνική αγορά

Η αυστριακή Erste

Bank

εμφανίζεται ως ένας από

τους πιθανούς

ενδιαφερόμενους, καθώς η

Ελλάδα θεωρείται φυσική

επέκταση της παρουσίας

της στην Κεντρική και

Ανατολική Ευρώπη.

Στην περίπτωση εξαγοράς

της Eurobank,

η Deutsche

Bank

υπολογίζει αύξηση των

κερδών ανά μετοχή κατά

4,2% μέσα σε τρία

χρόνια, με δημιουργία

αξίας περίπου 3,6% της

κεφαλαιοποίησης της

Erste.

Για πιθανή εξαγορά της

Πειραιώς, η επίδραση στα

κέρδη ανά μετοχή

εκτιμάται στο +0,9%, ενώ

η δημιουργία αξίας

υπολογίζεται στο 2,8%.

Αντίθετα, η εξαγορά της

Εθνικής Τράπεζας

εμφανίζει ελαφρώς

αρνητική επίδραση στα

κέρδη ανά μετοχή

(-0,4%), αν και

συνοδεύεται από θετική

δημιουργία αξίας περίπου

2,8%.

Στο παιχνίδι και η

βελγική KBC

Η Deutsche

Bank

θεωρεί ότι τόσο η

Eurobank

όσο και η Πειραιώς θα

μπορούσαν να αποτελέσουν

στρατηγικές επιλογές και

για την KBC.

Η επέκταση στην Ελλάδα

θα ενίσχυε την ήδη

ισχυρή παρουσία του

βελγικού ομίλου στην

περιοχή της Ανατολικής

Ευρώπης, ενώ θα

δημιουργούσε συνέργειες

στις ασφαλιστικές

εργασίες και στη

διαχείριση περιουσίας.

Με βάση τους

υπολογισμούς της

έκθεσης, μια εξαγορά της

Eurobank

θα αύξανε τα κέρδη ανά

μετοχή της KBC

κατά 8,1%, ενώ

αντίστοιχη κίνηση για

την Πειραιώς θα οδηγούσε

σε αύξηση περίπου 3,9%.

Ενδιαφέρον και από τις

γαλλικές τράπεζες

Στους πιθανούς αγοραστές

περιλαμβάνονται επίσης

οι BNP

Paribas

και Credit

Agricole.

Η Deutsche

Bank

θεωρεί ότι οι δύο

γαλλικοί όμιλοι θα

μπορούσαν να

αξιοποιήσουν σημαντικές

εμπορικές συνέργειες από

μια παρουσία στην

ελληνική αγορά, αν και

οι οικονομικές αποδόσεις

μιας τέτοιας συμφωνίας

εμφανίζονται πιο

περιορισμένες.

Στην περίπτωση της

BNP

Paribas,

μια πιθανή εξαγορά της

Eurobank

εκτιμάται ότι θα

οδηγούσε σε μικρή

υποχώρηση των κερδών ανά

μετοχή κατά 0,8%, ενώ

για την Πειραιώς η

αντίστοιχη επίπτωση

υπολογίζεται σε -1,7%.

Ανάλογη εικόνα

παρουσιάζει και η

Credit

Agricole,

όπου η εξαγορά της

Eurobank

εκτιμάται ότι θα μειώσει

τα κέρδη ανά μετοχή κατά

1,1%, ενώ για την

Πειραιώς η μείωση

υπολογίζεται στο 2,8%,

παρά τη θετική επίδραση

στους δείκτες

αποδοτικότητας.

Οι βασικοί μέτοχοι

μπορεί να διευκολύνουν

εξελίξεις

Η Deutsche

Bank

υπενθυμίζει προηγούμενες

εκτιμήσεις σύμφωνα με

τις οποίες η

Eurobank

και η Τράπεζα Πειραιώς

αποτελούν τα πιο

ελκυστικά επενδυτικά

«χαρτιά» στην Ελλάδα για

έναν μεγάλο ευρωπαϊκό

τραπεζικό όμιλο.

Στο ίδιο μήκος κύματος

κινήθηκε και πρόσφατη

ανάλυση της Axia-Alpha

Finance,

η οποία επισήμανε ότι

στις δύο τράπεζες

υπάρχουν ισχυροί μέτοχοι

με πολυετή επενδυτική

παρουσία.

Ειδικότερα, στη

Eurobank

η Fairfax

διατηρεί ποσοστό περίπου

33%, ενώ στην Τράπεζα

Πειραιώς ο Τζον Πόλσον

ελέγχει περίπου το 14%.

Σύμφωνα με την ανάλυση,

δεν αποκλείεται οι

συγκεκριμένοι επενδυτές

να εξετάσουν σταδιακά

την αποεπένδυσή τους,

ανοίγοντας τον δρόμο για

την είσοδο νέων

στρατηγικών μετόχων.

Παρότι τα σενάρια

παραμένουν θεωρητικά και

δεν υπάρχουν ενδείξεις

για άμεσες κινήσεις, η

Deutsche

Bank

εκτιμά ότι η βελτίωση

των ελληνικών τραπεζών,

σε συνδυασμό με τη

συνεχιζόμενη συγκέντρωση

του ευρωπαϊκού

τραπεζικού κλάδου,

διατηρεί τις ελληνικές

συστημικές τράπεζες στο

επίκεντρο του

ενδιαφέροντος μεγάλων

ευρωπαϊκών ομίλων.

|