|

Η Euroxx

θεωρεί τους στόχους

εφικτούς, βλέποντας

μάλιστα περιθώρια

θετικών αποκλίσεων σε

σχέση με τις δικές της

προβλέψεις.

Η τράπεζα εμφανίζεται

ιδιαίτερα θωρακισμένη

στο σημερινό γεωπολιτικό

περιβάλλον, διαθέτοντας:

Δείκτη CET1

στο 21%

Καθαρό δείκτη δανείων

προς καταθέσεις (net

L/D)

στο 49%

Μη εξυπηρετούμενα

ανοίγματα (NPEs)

μόλις στο 1,2% για το

2025

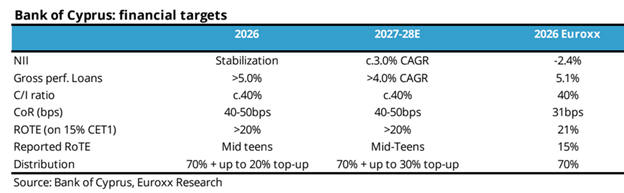

Σταθεροποιημένα έσοδα

και ελεγχόμενο

λειτουργικό κόστος

Στήριξη από έσοδα και

επιτόκια

Η Euroxx

εκτιμά ότι οι υψηλές

αποδόσεις θα στηριχθούν:

Στη σταθεροποίηση των

καθαρών εσόδων από

τόκους (NII)

το 2026

Σε μέσο ετήσιο ρυθμό

αύξησης (CAGR)

περίπου 3% έως το 2028

Σε ετήσια αύξηση δανείων

περί το 4%

Στην ενίσχυση του

χαρτοφυλακίου σταθερού

εισοδήματος

Υποστηρικτικά ενδέχεται

να λειτουργήσει και μια

πιθανή αύξηση του

επιτοκίου καταθέσεων της

Ευρωπαϊκή Κεντρική

Τράπεζα στο 2,4%

έως το 2028. Παράλληλα,

τα επαναλαμβανόμενα μη

επιτοκιακά έσοδα

προβλέπεται να

αυξάνονται άνω του 4%

ετησίως, με τα καθαρά

έσοδα από ασφαλιστικές

δραστηριότητες να

κινούνται σε υψηλό

μονοψήφιο ποσοστό.

Η διοίκηση στοχεύει

επίσης σε:

Δείκτη κόστους προς

έσοδα (C/I)

γύρω στο 40%

Κόστος κινδύνου (COR)

στο κατώτερο εύρος των

40-50 μονάδων βάσης

Η Euroxx

χαρακτηρίζει τις

παραδοχές συντηρητικές

σε ένα ομαλοποιημένο

περιβάλλον, διαβλέποντας

περιθώρια υπεραπόδοσης

στην πιστωτική επέκταση,

στα καθαρά έσοδα από

τόκους και στο κόστος

κινδύνου.

Διανομές-ρεκόρ έως το

2028

Ιδιαίτερη έμφαση δίνεται

στην πολιτική διανομών,

την οποία η

Euroxx

χαρακτηρίζει «best

in

class».

Η Τράπεζα Κύπρου:

Θα προτείνει διανομή 70%

των καθαρών κερδών του

2025

Σχεδιάζει διανομή 90% το

2026 (70% βασικό

payout

+ 20% επιπλέον)

Προβλέπει διανομή 100%

ετησίως για το 2027 και

2028 (70% + 30%

επιπλέον)

Με βάση τις εκτιμήσεις

της Euroxx,

οι μερισματικές

αποδόσεις θα

διαμορφωθούν σε βιώσιμα

επίπεδα άνω του 10%

ετησίως την επόμενη

τριετία. Παράλληλα, το

2028 ο δείκτης

CET1

αναμένεται να παραμείνει

άνω του ελάχιστου στόχου

15%, αφήνοντας περιθώρια

για πρόσθετες διανομές ή

στοχευμένες εξαγορές.

Οι σωρευτικές διανομές

για την περίοδο

2026-2028

—συμπεριλαμβανομένων των

208 εκατ. ευρώ που θα

καταβληθούν τον Ιούνιο

του 2026 από τα κέρδη

του 2025— εκτιμάται ότι

θα υπερβούν το 30% της

τρέχουσας

χρηματιστηριακής αξίας

της τράπεζας, ενώ το

πλεονάζον κεφάλαιο το

2028 υπολογίζεται στο

10%-15%.

Η Euroxx

καταλήγει ότι η μετοχή

της Τράπεζας Κύπρου

παραμένει ελκυστική, με

ισχυρά θεμελιώδη μεγέθη

και σημαντικές αποδόσεις

για τους μετόχους,

θέτοντας τιμή στόχο στα

11 ευρώ.

|