|

Σε επίπεδο κερδοφορίας,

οι εκτιμήσεις για τα

κέρδη των ευρωπαϊκών

εταιρειών δεν

υποβαθμίζονται συνολικά,

αν και η δυναμική είναι

πιο ασθενής σε σύγκριση

με άλλες αγορές. Η

άνοδος των κερδών

στηρίζεται κυρίως στους

κλάδους των

εμπορευμάτων, ενώ τομείς

όπως οι τράπεζες, οι

τηλεπικοινωνίες, η

τεχνολογία και οι

επιχειρήσεις κοινής

ωφέλειας εμφανίζουν

σταθερότητα. Αντίθετα,

οι καταναλωτικοί κλάδοι

δέχονται πιέσεις λόγω

αυξημένου κόστους και

αβεβαιότητας στη ζήτηση.

Η Goldman

Sachs

αναθεώρησε ανοδικά την

πρόβλεψη για την αύξηση

των κερδών ανά μετοχή

στην Ευρώπη για το 2026

στο 10%, διατηρώντας

συγκρατημένες προσδοκίες

για το 2027.

Ιδιαίτερο ενδιαφέρον

παρουσιάζει η

ανθεκτικότητα των

αποτιμήσεων. Παρά το

γεωπολιτικό ρίσκο, δεν

έχει σημειωθεί σημαντική

διεύρυνση του

risk

premium,

ενώ οι δείκτες

αποτίμησης παραμένουν σε

υψηλότερα επίπεδα σε

σχέση με προηγούμενες

κρίσεις. Το P/E

της ευρωπαϊκής αγοράς

κινείται γύρω στο 14,4x,

σημαντικά υψηλότερα από

τα επίπεδα του 2022,

όταν η ενεργειακή κρίση

και η ισοτιμία

ευρώ-δολαρίου είχαν

πιέσει έντονα τις

αγορές. Ταυτόχρονα, η

Ευρώπη εξακολουθεί να

διαπραγματεύεται με

discount

έναντι των ΗΠΑ, στοιχείο

που διατηρεί το

επενδυτικό ενδιαφέρον.

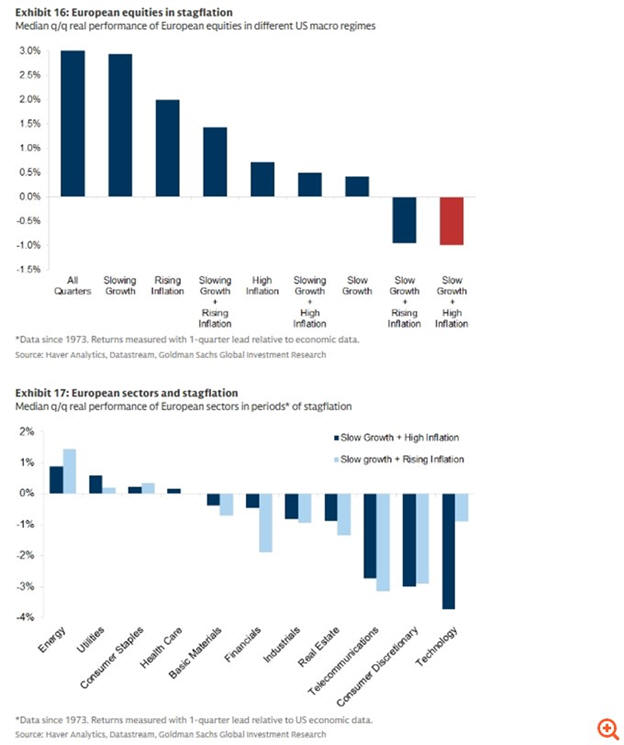

Όσον αφορά τον κίνδυνο

στασιμοπληθωρισμού, αν

και δεν αποτελεί το

βασικό σενάριο,

παραμένει υπαρκτός και

εξαρτάται σε μεγάλο

βαθμό από την εξέλιξη

της κρίσης και ειδικά

από τη λειτουργία των

Στενών του Ορμούζ. Ένα

τέτοιο περιβάλλον θα

επηρέαζε αρνητικά τις

μετοχές τόσο μέσω της

πίεσης στα περιθώρια

κέρδους όσο και μέσω της

αύξησης των επιτοκίων

και της αβεβαιότητας.

Ιστορικά, οι περίοδοι

στασιμοπληθωρισμού

συνδέονται με χαμηλές

αποδόσεις και αυξημένη

μεταβλητότητα.

Σε επίπεδο στρατηγικής

τοποθέτησης, η

Goldman

Sachs

προτείνει ισορροπημένη

προσέγγιση, με προτίμηση

σε κλάδους όπως

τράπεζες, τεχνολογία και

άμυνα, ενώ εντός των

καταναλωτικών αγαθών

δίνει έμφαση στα βασικά

είδη έναντι των

πολυτελών. Παράλληλα,

θετική στάση διατηρείται

απέναντι σε τομείς όπως

οι ανανεώσιμες πηγές

ενέργειας και οι

τηλεπικοινωνίες.

Τέλος, σε ό,τι αφορά τις

μακροοικονομικές

προσδοκίες, τα στοιχεία

της ευρωζώνης

εμφανίζονται ασθενή, με

δείκτες όπως ο

PMI

να υποχωρούν κάτω από το

όριο των 50 μονάδων.

Παρ’ όλα αυτά, οι αγορές

δεν προεξοφλούν έντονη

επιδείνωση της

οικονομίας και

συνεχίζουν να

στηρίζονται στη σχετική

ανθεκτικότητα της

εταιρικής κερδοφορίας.

Οι κλαδικές αποδόσεις

καθορίζονται όλο και

περισσότερο από τις

αναθεωρήσεις των κερδών,

με τους τομείς που

εμφανίζουν υποβαθμίσεις

—όπως τα είδη

πολυτελείας και ο κλάδος

ταξιδιών— να καταγράφουν

υστέρηση έναντι της

αγοράς.

|