|

Στο

πλαίσιο αυτό, η Goldman

εστιάζει σε δύο βασικούς

κινδύνους για τα

τραπεζικά κέρδη: αφενός

στη μείωση εσόδων από

προμήθειες και αφετέρου

σε ενδεχόμενη άνοδο του

κόστους χρηματοδότησης

μέσω καταθέσεων.

Όσον

αφορά τα μη τραπεζικά

προϊόντα — όπως η

διαχείριση περιουσίας,

οι ασφαλιστικές εργασίες

και οι χρηματιστηριακές

συναλλαγές — ο κίνδυνος

πιέσεων στην τιμολόγηση

θα μπορούσε να

αντισταθμιστεί από

αύξηση των όγκων, μέσω

πιο συστηματικού και

στοχευμένου

cross-selling που

καθίσταται εφικτό χάρη

στην ΑΙ.

Σε ό,τι

αφορά τις καταθέσεις,

μια πιθανή άνοδος του

κόστους χρηματοδότησης

θα μπορούσε να

περιοριστεί μέσω

προσαρμογών στην κλίμακα

και το μείγμα των

καταθέσεων, αλλά και

μέσω σταδιακής

μετατόπισης του μοντέλου

εσόδων μακριά από

υποχρεώσεις μεγαλύτερης

διάρκειας. Παράλληλα, οι

όποιες τεχνολογικές

ανατροπές ενδέχεται να

καθυστερήσουν λόγω

εποπτικών απαιτήσεων και

κανονιστικών εγκρίσεων.

Αναλύοντας τη διάρθρωση

των καταθέσεων στην

Ευρώπη, η Goldman

επισημαίνει ότι οι

λογαριασμοί όψεως των

ιδιωτών εξυπηρετούν

κυρίως συναλλακτικές

ανάγκες και διατηρούν

χαμηλά υπόλοιπα,

περιορίζοντας το όφελος

από υψηλότερα επιτόκια.

Στον τρέχοντα κύκλο

επιτοκίων δεν έχουν

παρατηρηθεί σημαντικές

μετακινήσεις

λογαριασμών. Οι πελάτες

που επιδιώκουν

υψηλότερες αποδόσεις

έχουν ήδη στραφεί σε

προθεσμιακές καταθέσεις,

οι οποίες προσφέρουν εξ

αρχής υψηλότερα

επιτόκια. Ως εκ τούτου,

οι λογαριασμοί

ταμιευτηρίου άμεσης

πρόσβασης εμφανίζονται

περισσότερο

εκτεθειμένοι. Στις

μεγάλες επιχειρήσεις, η

χρήση τοκοφόρων

λογαριασμών είναι ήδη

διαδεδομένη, γεγονός που

περιορίζει τα περιθώρια

περαιτέρω αύξησης του

κόστους.

Εφόσον

το κόστος καταθέσεων

κινηθεί ανταγωνιστικά σε

υψηλότερα επίπεδα, οι

τράπεζες μπορούν να

αντιδράσουν είτε

διευρύνοντας τα

πιστωτικά περιθώρια είτε

περιορίζοντας την

εξάρτηση από ακριβότερες

πηγές χρηματοδότησης,

είτε συνδυάζοντας και

τις δύο στρατηγικές. Σε

καθαρούς όρους, κάτι

τέτοιο θα συνεπαγόταν

αυστηρότερες

χρηματοοικονομικές

συνθήκες. Δεδομένης της

μεγαλύτερης εξάρτησης

της Ευρώπης από τον

τραπεζικό δανεισμό — σε

αντίθεση με τις ΗΠΑ όπου

κυριαρχούν οι

κεφαλαιαγορές — μια

τέτοια εξέλιξη θα

μπορούσε να επιβαρύνει

την ανάπτυξη και να

πυροδοτήσει εποπτική

παρέμβαση απέναντι σε

τεχνολογικές

«ανατροπές».

Κομβικό

ρόλο διαδραματίζει ο

δείκτης δανείων προς

καταθέσεις (LDR).

Τράπεζες με υψηλό LDR

και αυξημένη εξάρτηση

από λιανικές

αποταμιεύσεις έχουν

μεγαλύτερη ανάγκη

διατήρησης αυτής της

χρηματοδότησης και

συνεπώς ενδέχεται να

αναγκαστούν να

προσφέρουν υψηλότερες

αποδόσεις εάν ο

ανταγωνισμός ενταθεί.

Αντιθέτως, ιδρύματα με

χαμηλότερο LDR διαθέτουν

μεγαλύτερη ευελιξία να

απορροφήσουν πιέσεις.

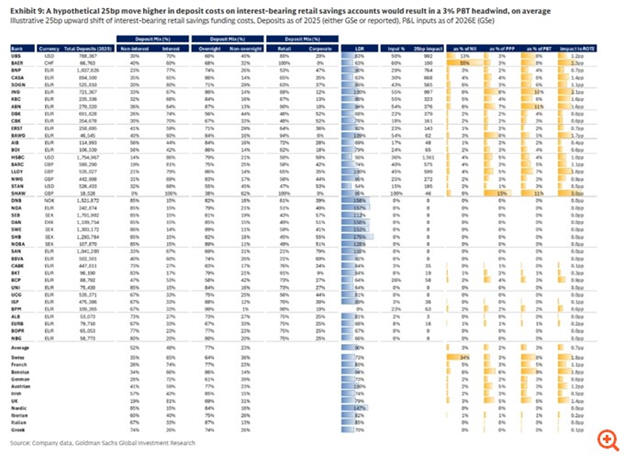

Σε

πανευρωπαϊκό επίπεδο, η

Goldman Sachs εκτιμά ότι

αύξηση κατά 25 μονάδες

βάσης στο κόστος των

τοκοφόρων λογαριασμών

λιανικής θα οδηγούσε σε

μέση μείωση 3% στα προ

φόρων κέρδη των τραπεζών

που καλύπτει, με

επίπτωση 0,7 ποσοστιαίων

μονάδων στο ROTE.

Γεωγραφικά, μεγαλύτερη

έκθεση εντοπίζεται σε

τράπεζες της Γαλλίας,

της Ολλανδίας, του

Βελγίου, του

Λουξεμβούργου και του

Ηνωμένου Βασιλείου, ενώ

οι ελβετικές τράπεζες

εμφανίζουν επίσης

ευαισθησία, με επιμέρους

διαφοροποιήσεις.

Αντίθετα, οι τράπεζες

της Σκανδιναβίας, της

Ισπανίας και της Ελλάδας

εμφανίζονται πιο

θωρακισμένες. Ειδικά

στην Ελλάδα, το

μεγαλύτερο μέρος των

καταθέσεων αφορά

λογαριασμούς όψεως ή

χαμηλού επιτοκίου — τις

λεγόμενες «βασικές

καταθέσεις» — με

περιορισμένη συμμετοχή

προθεσμιακών προϊόντων

υψηλότερης απόδοσης.

Παρότι

θεωρητικά θα μπορούσε να

υπάρξει διαταραχή από

την εμφάνιση λογαριασμών

υψηλής απόδοσης άμεσης

πρόσβασης, ήδη υπάρχουν

εναλλακτικές όπως οι

προθεσμιακές καταθέσεις,

χωρίς ωστόσο να έχει

καταγραφεί σημαντική

μετατόπιση κεφαλαίων.

Σύμφωνα με τους

υπολογισμούς της

Goldman, ενδεχόμενη

αύξηση 25 μονάδων βάσης

στο κόστος λιανικών

τοκοφόρων καταθέσεων θα

είχε σχεδόν μηδενική

επίδραση στα προ φόρων

κέρδη των ελληνικών

τραπεζών και μόλις 0,1%

επίπτωση στο ROTE.

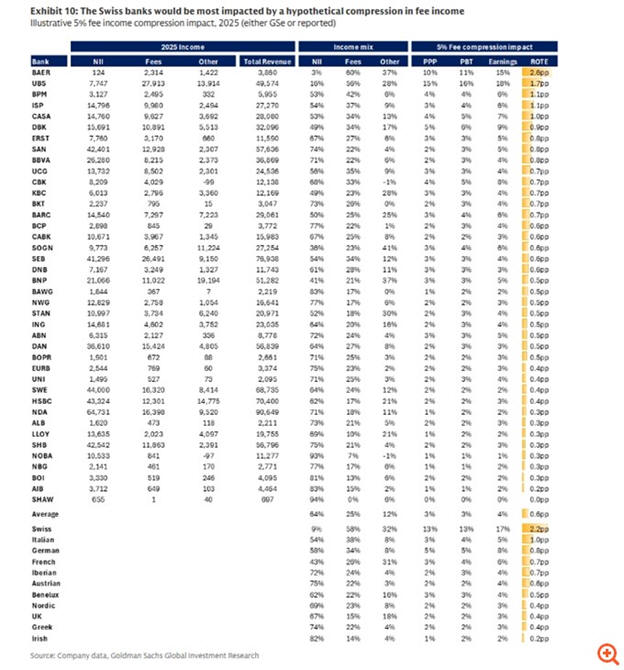

Ο οίκος

εξετάζει επίσης ένα

σενάριο μείωσης 5% στα

έσοδα από προμήθειες με

βάση τα στοιχεία του

2025 και αξιολογεί την

επίδραση στην απόδοση

ιδίων κεφαλαίων. Οι

μεγαλύτερες πιέσεις

εντοπίζονται σε τράπεζες

της Ελβετίας και της

Ιταλίας, λόγω της υψηλής

συμμετοχής

δραστηριοτήτων

διαχείρισης περιουσίας

και ασφαλίσεων στα έσοδά

τους. Η εκτιμώμενη

αρνητική επίδραση στο

ROTE ανέρχεται σε 2,2%

για τις ελβετικές και 1%

για τις ιταλικές

τράπεζες.

Στις

περισσότερες άλλες

αγορές, η επίπτωση

κυμαίνεται μεταξύ 0,2

και 0,8 ποσοστιαίων

μονάδων, ενώ για τις

ελληνικές τράπεζες

περιορίζεται περίπου στο

0,4%, επιβεβαιώνοντας το

συγκριτικό τους

πλεονέκτημα σε ένα

περιβάλλον αυξανόμενου

ανταγωνισμού από την

Τεχνητή Νοημοσύνη.

|