|

Δίλημμα για τη

νομισματική πολιτική

Το

ερώτημα κατά πόσο η

Ευρωπαϊκή Κεντρική

Τράπεζα και η Τράπεζα

της Αγγλίας θα πρέπει να

αντιδράσουν με αυξήσεις

επιτοκίων λόγω της

ανόδου των τιμών

ενέργειας παραμένει

ανοικτό. Καθοριστικό

ρόλο θα παίξει τόσο η

εξέλιξη της γεωπολιτικής

κατάστασης όσο και το αν

ο πληθωρισμός παγιωθεί

μέσω μισθών και τιμών.

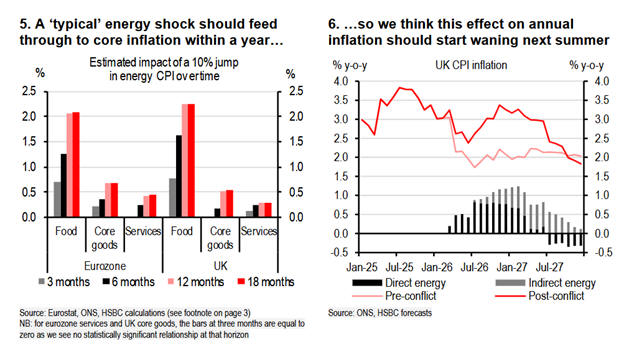

Παραδοσιακά, οι

κεντρικές τράπεζες

τείνουν να «αγνοούν»

προσωρινά ενεργειακά

σοκ. Ωστόσο, όπως φάνηκε

την περίοδο 2022-2023, η

στάση αυτή αλλάζει όταν

οι δευτερογενείς

επιδράσεις αρχίζουν να

ενσωματώνονται στην

οικονομία, διατηρώντας

τον πληθωρισμό σε υψηλά

επίπεδα ακόμη και μετά

την υποχώρηση του

αρχικού σοκ.

Τα

τρία βασικά «σήματα»

κινδύνου

Η

HSBC εντοπίζει τρεις

κύριους δείκτες που

μπορεί να προειδοποιούν

για την εμφάνιση

δευτερογενών πιέσεων:

Η

άνοδος των πληθωριστικών

προσδοκιών, που

υποδηλώνει ότι οι

πιέσεις αποκτούν πιο

μόνιμο χαρακτήρα

Η

υπερβάλλουσα αύξηση των

μισθών, πέραν όσων

δικαιολογούνται από την

παραγωγικότητα ή τις

συνθήκες της αγοράς

εργασίας (φαινόμενο που

καταγράφηκε το 2023 στην

ευρωζώνη)

Οι

απροσδόκητες ανοδικές

αποκλίσεις στα στοιχεία

πληθωρισμού, όπως αυτές

που σημειώθηκαν στο

Ηνωμένο Βασίλειο το 2023

Παρόλα αυτά, η τράπεζα

υπογραμμίζει ότι τα

συγκεκριμένα εργαλεία

δεν είναι αλάνθαστα,

καθώς ενδέχεται να μην

εντοπίσουν έγκαιρα την

εμφάνιση των

δευτερογενών επιδράσεων

ή τη δυσκολία

αποκλιμάκωσης του

πληθωρισμού σε

μεταγενέστερο στάδιο.

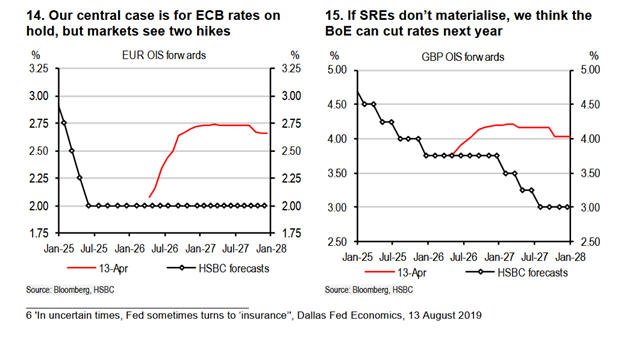

Παραμένουν οι ανοδικοί

κίνδυνοι για τα επιτόκια

Σε

ό,τι αφορά τις

προοπτικές της

νομισματικής πολιτικής,

η HSBC σημειώνει ότι αν

οι τιμές ενέργειας

παραμείνουν σε υψηλά

επίπεδα ή αυξηθούν

περαιτέρω, το ενδεχόμενο

νέων αυξήσεων επιτοκίων

θα επανέλθει στο

προσκήνιο.

Ωστόσο, στο βασικό της

σενάριο προβλέπει

αποκλιμάκωση της έντασης

στη Μέση Ανατολή και

σταδιακή υποχώρηση των

ενεργειακών τιμών. Σε

ένα τέτοιο περιβάλλον,

δεν αποκλείεται οι

κεντρικές τράπεζες να

προχωρήσουν σε

προληπτικές αυξήσεις

επιτοκίων, με στόχο την

αποτροπή δευτερογενών

επιδράσεων, και να τις

αντιστρέψουν αργότερα αν

οι ανησυχίες δεν

επιβεβαιωθούν.

Παρόλα αυτά, τέτοιες

κινήσεις θεωρούνται

σπάνιες, καθώς ενέχουν

κινδύνους για την

οικονομική δραστηριότητα

και την απασχόληση.

Συμπέρασμα

Η

HSBC εκτιμά ότι, προς το

παρόν, οι μεγάλες

κεντρικές τράπεζες είναι

πιθανότερο να

διατηρήσουν στάση

αναμονής. Ωστόσο, η

πιθανότητα εμφάνισης

δευτερογενών

πληθωριστικών πιέσεων

μέσα στους επόμενους 12

μήνες διατηρεί στο

τραπέζι το σενάριο

αυστηρότερης

νομισματικής πολιτικής.

|