|

Σε

επίπεδο νομισματικής

πολιτικής, εκτιμά ότι η

Ευρωπαϊκή Κεντρική

Τράπεζα θα προχωρήσει σε

δύο αυξήσεις επιτοκίων

μέσα στο 2026 (Ιούνιο

και Σεπτέμβριο), πριν

στραφεί εκ νέου σε

μειώσεις το 2027.

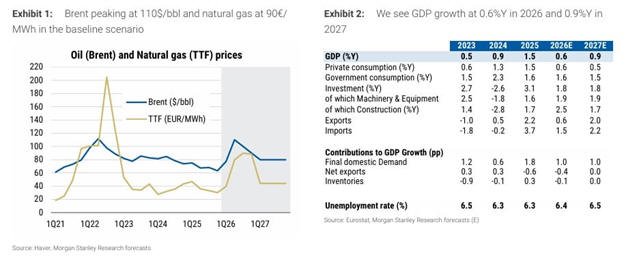

Το

βασικό κανάλι μετάδοσης

της κρίσης είναι οι

υψηλότερες τιμές

ενέργειας, οι οποίες

περιορίζουν την

αγοραστική δύναμη και

επιβραδύνουν την

κατανάλωση. Η Morgan

Stanley προβλέπει αύξηση

της ιδιωτικής

κατανάλωσης μόλις κατά

0,5% τόσο το 2026 όσο

και το 2027, ενώ εκτιμά

ότι το πλήγμα στα

πραγματικά εισοδήματα θα

οδηγήσει την οικονομία

σε στασιμότητα ήδη από

το δεύτερο τρίμηνο του

2026, με αργή ανάκαμψη

στη συνέχεια.

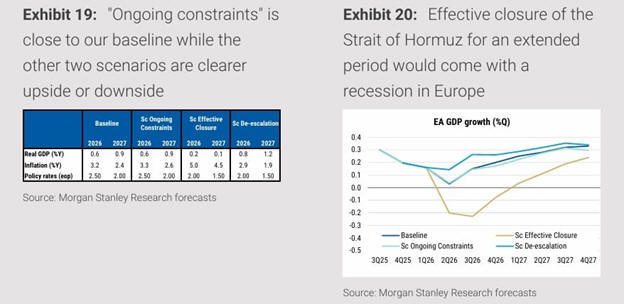

Το

«καλό» και το «κακό»

σενάριο

Η

τράπεζα σκιαγραφεί δύο

βασικά σενάρια:

Θετικό σενάριο:

Σε περίπτωση ταχείας

αποκλιμάκωσης στη Μέση

Ανατολή, η επιβράδυνση

θα είναι προσωρινή και η

ανάπτυξη θα μπορούσε να

επανέλθει στο 1,2% το

2027.

Αρνητικό

σενάριο: Εάν τα

Στενά του Ορμούζ

παραμείνουν κλειστά για

παρατεταμένο διάστημα

υπό τον έλεγχο του Ιράν,

η ευρωζώνη ενδέχεται να

οδηγηθεί σε ύφεση για το

υπόλοιπο του 2026.

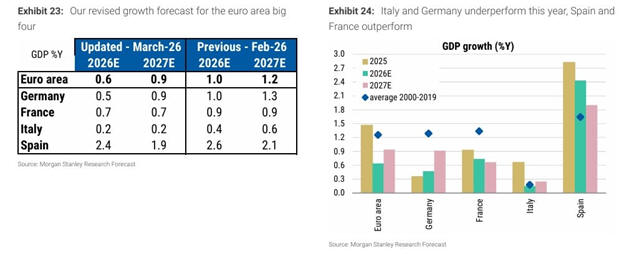

Ποιες χώρες είναι πιο

εκτεθειμένες

Οι

επιπτώσεις δεν θα είναι

ομοιόμορφες. Χώρες με

υψηλή εξάρτηση από το

φυσικό αέριο για την

ηλεκτροπαραγωγή, όπως η

Ιταλία και η Γερμανία,

εμφανίζονται πιο

ευάλωτες.

Αντίθετα, η Γαλλία και η

Ισπανία διαθέτουν

μεγαλύτερες «άμυνες»,

χάρη στη σημαντική

συμμετοχή της πυρηνικής

ενέργειας και των

ανανεώσιμων πηγών στο

ενεργειακό τους μείγμα.

Δημοσιονομικά περιθώρια:

Ποιοι μπορούν να

στηρίξουν την οικονομία

Η

Morgan Stanley εξετάζει

επίσης ποια κράτη έχουν

τη δυνατότητα να λάβουν

μέτρα στήριξης σε

περίπτωση παρατεταμένης

κρίσης, με βάση τις

απαιτήσεις

δημοσιονομικής

προσαρμογής:

Υψηλές ανάγκες

προσαρμογής (άρα

περιορισμένος

δημοσιονομικός χώρος):

Ιταλία, Γαλλία, Ισπανία,

Βέλγιο

Χαμηλότερες ανάγκες (άρα

μεγαλύτερη ευελιξία):

Αυστρία, Γερμανία,

Ελλάδα, Πορτογαλία,

Ολλανδία

Για

τη δεύτερη ομάδα, οι

ευρωπαϊκοί

δημοσιονομικοί κανόνες

επιτρέπουν μεγαλύτερη

ευελιξία, δίνοντας τη

δυνατότητα προσωρινής

στήριξης νοικοκυριών και

επιχειρήσεων χωρίς άμεση

παραβίαση των ορίων.

Συνολικά, η ανάλυση της

Morgan Stanley δείχνει

ότι το ενεργειακό σοκ

από τον πόλεμο στη Μέση

Ανατολή δεν αποτελεί

μόνο βραχυπρόθεσμη

απειλή, αλλά ενδέχεται

να επηρεάσει διαρθρωτικά

την ανάπτυξη της

ευρωζώνης, ενισχύοντας

τα σενάρια χαμηλής

ανάπτυξης ή ακόμη και

ύφεσης.

|