|

Ανθεκτική κερδοφορία

παρά τις πιέσεις

Σχολιάζοντας τα

αποτελέσματα του 2025, η

Morningstar

DBRS

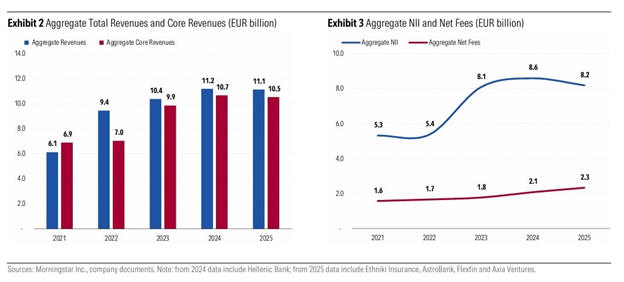

τονίζει ότι τα αυξημένα

έσοδα από προμήθειες και

ορισμένα θετικά έκτακτα

στοιχεία αντιστάθμισαν

τη μείωση των

επιτοκιακών εσόδων και

την άνοδο του

λειτουργικού κόστους.

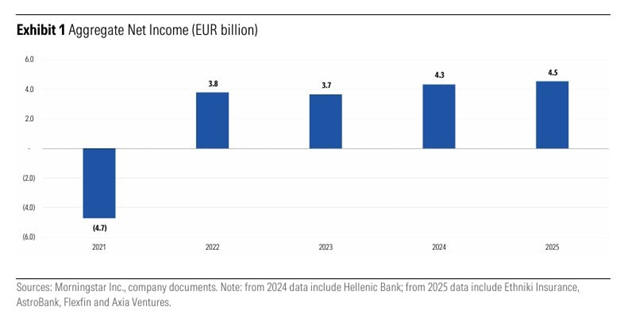

Η κερδοφορία παρέμεινε

ισχυρή, με τη μέση

απόδοση ιδίων κεφαλαίων

(ROE)

να διαμορφώνεται στο

12%, έναντι 13% το 2024,

επίπεδο που εξακολουθεί

να θεωρείται

ικανοποιητικό.

Το επόμενο διάστημα, η

περαιτέρω πιστωτική

επέκταση και η ενίσχυση

της διαφοροποίησης των

εσόδων μέσω αυξημένων

προμηθειών εκτιμάται ότι

θα στηρίξουν τα

αποτελέσματα,

αντισταθμίζοντας τόσο

την άνοδο των

λειτουργικών δαπανών όσο

και μια πιθανή αύξηση

του πιστωτικού κόστους

το 2026.

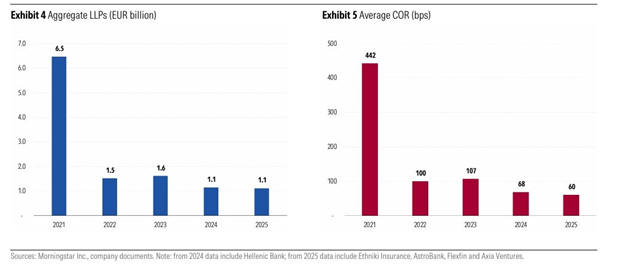

Βελτίωση δεικτών, αλλά

αυξημένες αβεβαιότητες

Οι δείκτες κόστους

κινδύνου (COR)

και ποιότητας

ενεργητικού βελτιώθηκαν

περαιτέρω το 2025, με

στήριξη από την ισχυρή

πιστωτική ανάπτυξη. Παρά

ταύτα, ο οίκος

προειδοποιεί ότι οι

δείκτες κινδύνου

ενδέχεται να δεχθούν

πιέσεις το 2026.

Παράλληλα, οι

γεωπολιτικές και

εμπορικές εντάσεις

παραμένουν αυξημένες,

ενώ αβεβαιότητα προκαλεί

και η απόφαση του

Ανώτατο Δικαστήριο

σχετικά με τη

μεθοδολογία υπολογισμού

των επιτοκίων στα δάνεια

του Νόμου Κατσέλη, η

οποία ενδέχεται να έχει

επιπτώσεις για τον

κλάδο.

Ιδιαίτερη αναφορά

γίνεται στους κινδύνους

που θα μπορούσαν να

προκύψουν για τη

ναυτιλία και τον

τουρισμό σε περίπτωση

κλιμάκωσης των διεθνών

εντάσεων.

Ισχυρή χρηματοδότηση,

πιθανές πιέσεις στα

κεφάλαια

Οι ισχυρές καταθέσεις

και η βελτιωμένη

πρόσβαση στις αγορές

ενισχύουν τα προφίλ

χρηματοδότησης και

ρευστότητας των

τραπεζών. Τα κεφαλαιακά

επίπεδα παραμένουν

ισχυρά, ακόμη και

λαμβάνοντας υπόψη την

οργανική ανάπτυξη, τις

εξαγορές, τις αυξημένες

διανομές προς τους

μετόχους και τις

κανονιστικές απαιτήσεις.

Ωστόσο, η

Morningstar

DBRS

εκτιμά ότι τα κεφαλαιακά

αποθέματα ενδέχεται να

αρχίσουν να υποχωρούν το

2026, καθώς οι τράπεζες

σχεδιάζουν μεγαλύτερες

διανομές ή επιδιώκουν

νέες εξαγορές για

ενίσχυση της κλίμακας

και της διαφοροποίησής

τους.

|