|

Σε γενικές γραμμές, ο

ευρωπαϊκός τραπεζικός

τομέας εξακολουθεί να

εμφανίζει ελκυστική

αποτίμηση, με δείκτη

P/E

περίπου στις 10,2 φορές

για το 2027 και

μερισματική απόδοση στο

5,2%, έναντι 14,6 φορές

και 3,4% αντίστοιχα για

τον δείκτη STOXX

Europe

600, στοιχείο που

υποστηρίζει την

επενδυτική εικόνα του

κλάδου.

Η UniCredit

υπενθυμίζει ότι η

συζήτηση για πιθανή

αύξηση του MRR

είχε επανέλθει ήδη από

το 2023, όταν εξεταζόταν

ακόμη και πιο επιθετικό

σενάριο αύξησης (3%–5%),

το οποίο τελικά δεν

προχώρησε. Η τότε

συγκυρία είχε

επιβαρυνθεί από την

απότομη σύσφιγξη της

νομισματικής πολιτικής

και την αύξηση των

ζημιών στο Ευρωσύστημα,

οι οποίες εκτιμώνται σε

7–8 δισ. ευρώ ετησίως

για το 2023 και το 2024.

Σήμερα, όπως τονίζεται,

δεν υπάρχει καμία

βεβαιότητα ότι το μέτρο

θα υιοθετηθεί.

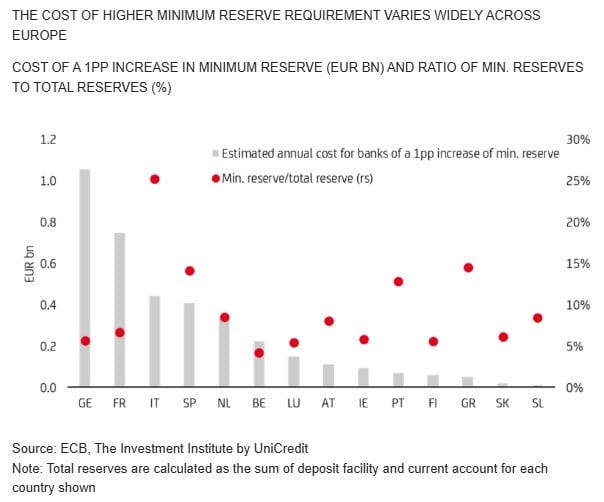

Τα ελάχιστα υποχρεωτικά

αποθεματικά των τραπεζών

της Ευρωζώνης ανέρχονται

συνολικά σε περίπου 175

δισ. ευρώ και

τοποθετούνται στην ΕΚΤ

με μηδενικό επιτόκιο,

γεγονός που συνεπάγεται

έμμεσο κόστος για τα

πιστωτικά ιδρύματα,

καθώς θα μπορούσαν

εναλλακτικά να αποδίδουν

το επιτόκιο καταθέσεων

της κεντρικής τράπεζας.

Με βάση τις εκτιμήσεις

της UniCredit,

μια αύξηση κατά μία

ποσοστιαία μονάδα στο

MRR

θα είχε διαφοροποιημένο

αντίκτυπο ανά χώρα. Οι

γερμανικές τράπεζες θα

επιβαρύνονταν

περισσότερο, με απώλειες

εσόδων άνω του 1 δισ.

ευρώ, ενώ σημαντική

επίπτωση θα είχαν και οι

γαλλικές τράπεζες.

Αντίθετα, για τις

ελληνικές τράπεζες το

εκτιμώμενο κόστος θα

ήταν κάτω των 100 εκατ.

ευρώ, τοποθετώντας την

Ελλάδα μεταξύ των χωρών

με τη μικρότερη

επιβάρυνση.

Η ανάλυση επισημαίνει

επίσης ότι στην Ελλάδα

το ποσοστό των ελάχιστων

αποθεματικών ως προς το

σύνολο των αποθεματικών

διαμορφώνεται γύρω στο

15%, γεγονός που

επηρεάζει τον βαθμό

ευαισθησίας του

τραπεζικού συστήματος σε

μια ενδεχόμενη αλλαγή

του καθεστώτος.

Σε ευρύτερο επίπεδο, μια

αύξηση των υποχρεωτικών

αποθεματικών θα μπορούσε

να μειώσει περαιτέρω την

πλεονάζουσα ρευστότητα

στην Ευρωζώνη, η οποία

κινείται προς την

περιοχή των 2 τρισ.

ευρώ, όριο που θεωρείται

κρίσιμο για τη

συμπεριφορά των

επιτοκίων στη

χρηματαγορά. Αυτό

ενδέχεται να οδηγήσει σε

ελαφρώς υψηλότερα

επιτόκια και αυξημένη

μεταβλητότητα, χωρίς

όμως να ανατρέπει τη

συνολική σταθερότητα του

συστήματος.

Η UniCredit

καταλήγει ότι οι

ευρωπαϊκές τράπεζες

βρίσκονται σήμερα σε

σαφώς καλύτερη θέση σε

σχέση με το παρελθόν,

τόσο ως προς την

κερδοφορία όσο και ως

προς την ποιότητα

ενεργητικού. Τα καθαρά

κέρδη των συστημικά

σημαντικών τραπεζών στην

ΕΕ για το 2025

εκτιμώνται στα 188 δισ.

ευρώ, ενώ μια αύξηση 1%

στο MRR

θα αντιστοιχούσε περίπου

στο 2% αυτών των κερδών,

ποσοστό που θεωρείται

απολύτως διαχειρίσιμο.

Παράλληλα, οι δείκτες

ρευστότητας παραμένουν

ιδιαίτερα ισχυροί, με

τον μέσο δείκτη κάλυψης

ρευστότητας (LCR)

στο 158,6%, πολύ πάνω

από το ελάχιστο

απαιτούμενο όριο του

100%. Ακόμη και στο

σενάριο αύξησης των

αποθεματικών, ο δείκτης

θα παρέμενε σε άνετα

επίπεδα, γεγονός που

ενισχύει την εκτίμηση

ότι το τραπεζικό σύστημα

της Ευρώπης μπορεί να

απορροφήσει μια τέτοια

αλλαγή χωρίς ουσιαστικές

αναταράξεις.

|