|

Ο βασικός μοχλός της

ανάπτυξης ήταν οι

επενδύσεις σε πάγιο

κεφάλαιο, που επιτάχυναν

στο 14,0% ετησίως το 4ο

τρίμηνο (από 13,2% στο

3ο τρίμηνο),

συμβάλλοντας 2,4

ποσοστιαίες μονάδες στην

αύξηση του ΑΕΠ. Η ισχυρή

επενδυτική δυναμική

υποστηρίχθηκε από την

επιτάχυνση των

κατασκευών — οικιστικών

(+41,2%) και λοιπών

(+8,5%) — καθώς και από

την αύξηση των

επενδύσεων σε μεταφορικό

εξοπλισμό, λοιπά

μηχανήματα, οπλικά

συστήματα και προϊόντα

πνευματικής ιδιοκτησίας.

Η ανάκαμψη της

οικιστικής

κατασκευαστικής

δραστηριότητας είναι

κρίσιμη για την

ανακούφιση της

στενότητας προσφοράς

στην αγορά κατοικιών. Οι

συνολικές επενδύσεις για

το 2025 αυξήθηκαν 8,4%,

από 4,1% το 2024, ενώ το

4ο τρίμηνο αποτελούσαν

το 19,1% του ΑΕΠ,

επίπεδο 16 ετών, με τις

επενδύσεις εκτός

κατασκευών να

καταγράφουν ιστορικό

υψηλό. Σημαντική ήταν

επίσης η άνοδος στις

δαπάνες για λογισμικό,

έρευνα & ανάπτυξη και

τεχνολογικό εξοπλισμό,

που πλέον

αντιπροσωπεύουν 4,5% του

ΑΕΠ, από 2,7% στην

προηγούμενη δεκαετία.

Η ιδιωτική κατανάλωση

επιταχύνθηκε στο 2,5%

ετησίως από 1,4% το 3ο

τρίμηνο, υποστηριζόμενη

από τη βελτίωση της

αγοράς εργασίας, την

αύξηση των μη

μισθολογικών εισοδημάτων

και την ενισχυμένη

στήριξη σε ευάλωτες

ομάδες, όπως έκτακτα

βοηθήματα σε

συνταξιούχους και

επιδότηση ενοικίου. Η

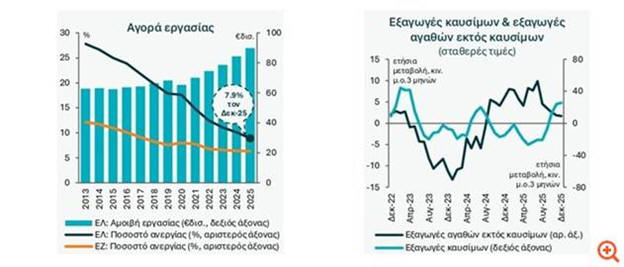

απασχόληση αυξήθηκε 1,9%

στο 4ο τρίμηνο (περίπου

70.000 νέες θέσεις), ενώ

η ανεργία υποχώρησε στο

7,9%, χαμηλό 17 ετών,

και ο μέσος πραγματικός

μισθός στον ιδιωτικό

τομέα ενισχύθηκε 2,0% σε

ετήσια βάση.

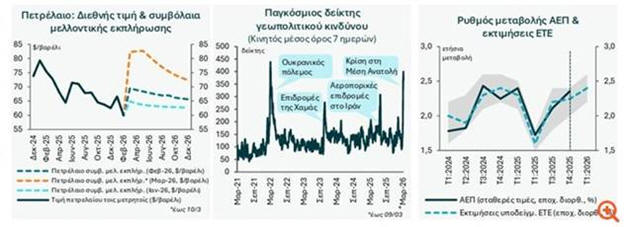

Ιδιαίτερα θετική ήταν η

πορεία των εξαγωγών

αγαθών, που αυξήθηκαν

7,1% το 4ο τρίμηνο και

3,0% για το 2025

συνολικά, οδηγώντας σε

θετική συμβολή των

καθαρών εξαγωγών 0,5

ποσοστιαίων μονάδων στο

ΑΕΠ του 4ου τριμήνου. Οι

συνολικές εξαγωγές

αυξήθηκαν 1,7% ετησίως,

με τις εισαγωγές να

μειώνονται 1,1%,

ενισχύοντας τις καθαρές

εξαγωγές και

προσθέτοντας 1,3

ποσοστιαίες μονάδες στην

ετήσια αύξηση του ΑΕΠ.

Παράλληλα, η υπο-απόδοση

των εξαγωγών υπηρεσιών

(+0,4%) αντισταθμίστηκε

από την ισχυρή δυναμική

του τουρισμού, που

κατέγραψε νέο ιστορικό

υψηλό.

Η συρρίκνωση των

αποθεμάτων συνέβαλε

αρνητικά κατά 1,9

ποσοστιαίες μονάδες στο

4ο τρίμηνο και 1,8

ποσοστιαίες μονάδες στο

σύνολο του 2025, μετά

από θετική συμβολή 1,4

ποσοστιαίες μονάδες το

2024, αντικατοπτρίζοντας

την ολοκλήρωση

σημαντικών επενδυτικών

έργων και τη μεγαλύτερη

απορρόφηση των

υφιστάμενων αποθεμάτων

λόγω εγχώριας ζήτησης

και εξαγωγών.

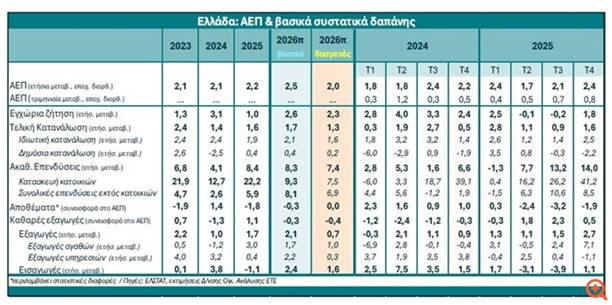

Το ισχυρό 4ο τρίμηνο του

2025 μεταφράζεται σε

θετική επίδραση 1,1

ποσοστιαίων μονάδων για

το 2026. Το υπόδειγμα

GDP-Nowcasting

της ΕΤΕ για τους δύο

πρώτους μήνες του 2026

προβλέπει αύξηση ΑΕΠ

2,4% ετησίως στο 1ο

τρίμηνο (+0,4%

τριμηνιαία). Ωστόσο, οι

εκτιμήσεις δεν

ενσωματώνουν πιθανή

επιδείνωση λόγω της

κλιμάκωσης της κρίσης

στη Μέση Ανατολή.

Με βάση τις τάσεις πριν

την πολεμική σύγκρουση

στο Ιράν, ο ετήσιος

ρυθμός ανάπτυξης για το

2026 θα μπορούσε να

φτάσει το 2,5%,

στηριζόμενος σε:

Ισχυρή αγορά εργασίας,

αναμενόμενη αύξηση

κατώτατου μισθού και

μειώσεις φόρου

εισοδήματος.

Σημαντική δημοσιονομική

ώθηση από τις δαπάνες

του ΤΑΑ, με διαχέονται

έως το 2027.

Σταθερή πιστωτική

στήριξη και υψηλές

εισροές ΑΞΕ (€12 δισ. το

2025, €30 δισ. την

τελευταία τετραετία).

Θετικές ενδείξεις για

την τουριστική κίνηση

μέσω προκρατήσεων και

πτήσεων.

Υψηλή χρήση παραγωγικού

δυναμικού στη βιομηχανία

(77%) και τις υπηρεσίες

(90%), με χαμηλά

αποθέματα και ισχυρή

εξαγωγική δραστηριότητα.

Δυσμενές σενάριο λόγω

Μέσης Ανατολής

Η κλιμάκωση των

συγκρούσεων ενισχύει τον

κίνδυνο προσωρινών

κραδασμών:

Τιμές πετρελαίου και

φυσικού αερίου αυξήθηκαν

στις 9 Μαρτίου πάνω από

$100/βαρέλι και 56 €/MWh,

αντίστοιχα.

Υποθέτοντας

σταθεροποίηση των τιμών

για Μάρτιο–Απρίλιο, ο

ΔΤΚ αναμένεται στο

3,5–4,0%, με υποχώρηση

στο 2,9% στο 2ο εξάμηνο

2026.

Η αύξηση της

αβεβαιότητας μπορεί να

περιορίσει προσωρινά

κατανάλωση και

επενδύσεις.

Στο δυσμενές σενάριο:

Ο ρυθμός ανάπτυξης το 1ο

εξάμηνο μειώνεται στο

1,7%, και το 2ο τρίμηνο

στο 1,5%.

Το υπόλοιπο του 2026

αναμένεται επιτάχυνση

στο 2,3%, με συνολική

ετήσια αύξηση 2,0% (από

2,5% στο βασικό

σενάριο).

Ο πληθωρισμός αυξάνεται

στο 3,2% (από 2,3% στο

βασικό σενάριο).

Οι εκτιμήσεις δεν

περιλαμβάνουν πιθανή

εφαρμογή μέτρων στήριξης

από το κράτος, που θα

μπορούσαν να μετριάσουν

τις βραχυπρόθεσμες

επιπτώσεις. Αν οι

συγκρούσεις παραταθούν

πέρα από το 2ο τρίμηνο,

θα απαιτηθούν

παρεμβάσεις κλίμακας

ανάλογης με αυτές του

πολέμου στην Ουκρανία,

ενδεχομένως και με

συντονισμό σε επίπεδο

ΕΕ.

|