|

Η τράπεζα επισημαίνει

ότι η Ευρώπη εμφανίζεται

λιγότερο ευάλωτη σε

σχέση με προηγούμενες

δεκαετίες, καθώς η

ενεργειακή ένταση της

οικονομίας έχει μειωθεί

λόγω της πράσινης

μετάβασης αλλά και της

αποβιομηχάνισης

ενεργοβόρων κλάδων.

Ωστόσο, τα πρώτα σημάδια

επιβράδυνσης αρχίζουν να

γίνονται ορατά.

Ενδεικτικά, ο σύνθετος

δείκτης PMI

έχει υποχωρήσει στις

47,5 μονάδες,

επιστρέφοντας σε ζώνη

συρρίκνωσης.

Καθοριστικός παράγοντας

για τη μέχρι σήμερα

ανθεκτικότητα των αγορών

ήταν η πεποίθηση των

επενδυτών ότι το

κλείσιμο των Στενών του

Ορμούζ θα είναι

προσωρινό. Η εμπειρία

προηγούμενων κρίσεων

–όπως η πανδημία, ο

πόλεμος στην Ουκρανία

και οι αναταράξεις από

τους εμπορικούς δασμούς–

έχει ενισχύσει τη λογική

του “buy

the

dip”,

δηλαδή της αγοράς

μετοχών στις διορθώσεις.

Παρότι ο γενικός δείκτης

εμφανίζει θετική εικόνα,

η Société

Générale

τονίζει ότι η άνοδος

βασίζεται σε πολύ

περιορισμένο αριθμό

κλάδων. Οι τομείς που

σχετίζονται με την

τεχνητή νοημοσύνη, την

ενέργεια, τα

utilities,

τους ημιαγωγούς, τον

τεχνολογικό εξοπλισμό

και τα μέταλλα έχουν

ενισχυθεί συνολικά κατά

περισσότερο από 33%

φέτος.

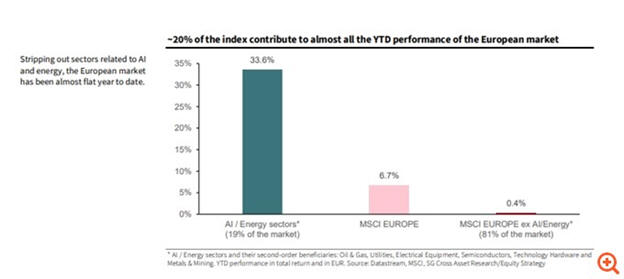

Οι συγκεκριμένοι κλάδοι

αντιστοιχούν περίπου στο

19% του MSCI

Europe,

ωστόσο χωρίς αυτούς η

ευρωπαϊκή αγορά θα

εμφάνιζε σχεδόν μηδενική

απόδοση από την αρχή του

2026. Αυτό, σύμφωνα με

τον οίκο, καταδεικνύει

ότι η άνοδος της αγοράς

είναι ιδιαίτερα στενή

και εξαρτημένη από

λίγους «πρωταγωνιστές».

Η Société

Générale

θεωρεί ότι εάν το

κλείσιμο των Στενών του

Ορμούζ παραταθεί, οι

επιπτώσεις στην

οικονομία και τις

επιχειρήσεις θα γίνουν

εντονότερες. Όπως

εκτιμά, η τιμή του

πετρελαίου θα μπορούσε

να φθάσει ακόμη και τα

150 δολάρια το βαρέλι σε

περίπτωση παρατεταμένης

διακοπής της

ναυσιπλοΐας.

Υπό αυτό το σενάριο, ο

οίκος προβλέπει διόρθωση

περίπου 6% για τον

STOXX

600 έως το τέλος του

έτους, τοποθετώντας τον

δείκτη στις 580 μονάδες.

Παράλληλα, αναθεωρεί

χαμηλότερα τις

προσδοκίες για την

αύξηση των κερδών ανά

μετοχή των ευρωπαϊκών

επιχειρήσεων το 2026,

προβλέποντας πλέον άνοδο

8% αντί για 14% που

προεξοφλεί σήμερα η

αγορά.

Η Société

Générale

εκτιμά επίσης ότι οι

επόμενες περίοδοι

ανακοίνωσης εταιρικών

αποτελεσμάτων θα είναι

πιο απαιτητικές, καθώς

οι επιχειρήσεις θα

αρχίσουν να αισθάνονται

πιο έντονα το αυξημένο

ενεργειακό κόστος και

τις πληθωριστικές

πιέσεις.

Ιδιαίτερη ανησυχία

προκαλεί η επιδείνωση

της σχέσης μεταξύ τιμών

παραγωγής και κόστους

εισροών, κυρίως στον

τομέα των υπηρεσιών.

Σύμφωνα με τον οίκο,

πολλές εταιρείες

αναγκάζονται πλέον να

απορροφούν αυξημένα

κόστη αντί να τα

μετακυλίουν στους

καταναλωτές, γεγονός που

συμπιέζει τα περιθώρια

κέρδους τους.

Μέσα σε αυτό το

περιβάλλον, η

Société

Générale

προτείνει πιο επιλεκτική

επενδυτική στρατηγική.

Μεταξύ των κλάδων που

θεωρεί πιο ελκυστικούς

ξεχωρίζει τις

φαρμακευτικές εταιρείες,

εκτιμώντας ότι

προσφέρουν ισχυρή

ορατότητα κερδών,

αμυντικά χαρακτηριστικά

και ελκυστικές

αποτιμήσεις μετά την

υποαπόδοσή τους το

τελευταίο διάστημα.

|