|

Ένας τρόπος για να

απαντηθεί το ερώτημα

είναι να αθροίσουμε όλα

τα ξένα περιουσιακά

στοιχεία των οικονομιών

του κόσμου. Σύμφωνα με

τον Gian

Maria

Milesi-Ferretti

του Ινστιτούτου

Brookings,

ενός κέντρου μελετών,

και τους συναδέλφους

του, το 2024, αυτά,

αγγίζουν τα 227 τρισ.

δολάρια ή το 204% του

παγκόσμιου ΑΕΠ, σε

σύγκριση με το 201% το

2007. Με αυτό το

κριτήριο, η

παγκοσμιοποίηση του

κεφαλαίου έχει μείνει

στάσιμη όπως και η

παγκοσμιοποίηση του

εμπορίου. Ωστόσο, είναι

αυτό που οι

οικονομολόγοι αποκαλούν

de

facto

μέτρο του ανοίγματος,

που καταγράφει τα

αποτελέσματα και όχι τα

μέσα ή τις προθέσεις.

Παράγοντες πέραν των

ελέγχων κεφαλαίων

διαμορφώνουν τη ροή του

χρήματος εκτός των

συνόρων, όπως ακριβώς

παράγοντες πέραν των

δασμών υπαγορεύουν τον

όγκο του εμπορίου.

Έχουν λοιπόν τα δεσμά

σφίξει ή χαλαρώσει; Η

μέτρηση των εμπορικών

φραγμών είναι δύσκολη,

διότι παίρνουν πολλές

μορφές: δασμοί,

ποσοστώσεις, ποσοστώσεις

δασμολογικών

συντελεστών, καθώς και

πράγματα όπως τα πρότυπα

ασφαλείας. Η μέτρηση των

ελέγχων στην κίνηση

κεφαλαίων αντιμετωπίζει

παρόμοιες δυσκολίες. Οι

οικονομολόγοι που

συνδέονται με το ΔΝΤ,

χωρίς να πτοούνται,

έχουν βρει κάποια νέα

κριτήρια.

Όλα βασίζονται σε μία

από τις παλαιότερες

εκδόσεις του Ταμείου,

την Ετήσια Έκθεση για

τις Συναλλαγματικές

Διακανονισμούς και τους

Συναλλαγματικούς

Περιορισμούς (Annual

Report

on

Exchange

Arrangements

and

Exchange

Restrictions),

ένα «καυτό» ανάγνωσμα

από το 1950. Χωρίζει τις

συναλλαγές σε δεκάδες

υποκατηγορίες, ρωτώντας

αν οι ξένοι μπορούν να

αγοράζουν ελεύθερα τα

ομόλογα της χώρας, αν οι

κάτοικοι μπορούν να

ανοίγουν τραπεζικούς

λογαριασμούς σε ξένο

νόμισμα, αν οι εξαγωγείς

πρέπει να παραδίδουν τα

κέρδη σε δολάρια στην

κυβέρνηση κ.ο.κ. Ο

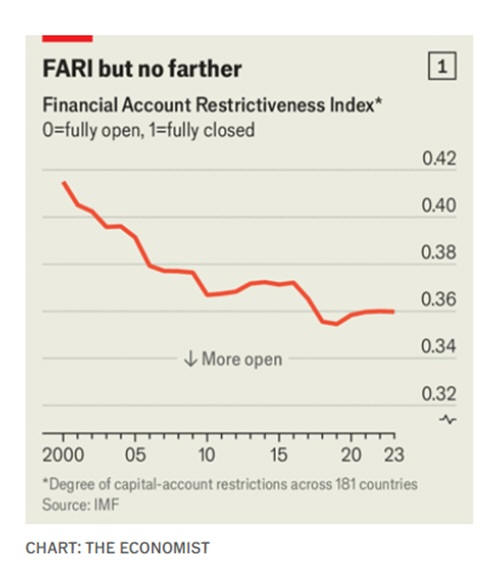

πρώτος δείκτης, ο

Δείκτης Περιορισμού

Χρηματοοικονομικών

Λογαριασμών (Financial

Account

Restrictiveness

Index

– FARI),

που αναπτύχθηκε από την

Chikako

Baba

και τους συν-συγγραφείς

της, αναφέρει απλώς το

κλάσμα των υποκατηγοριών

που αντιμετωπίζουν

κάποιον περιορισμό.

Δείχνει ότι οι έλεγχοι

κεφαλαίων υποχώρησαν

μεταξύ του 1999 και των

αρχών της δεκαετίας του

2010, όταν η ευρωπαϊκή

κρίση δημόσιου χρέους

συγκλόνισε ορισμένες

προηγουμένως ανοικτές

οικονομίες. Χώρες όπως η

Κύπρος περιόρισαν τις

αναλήψεις καταθέσεων.

Αναδυόμενες χώρες όπως η

Κόστα Ρίκα αποδοκίμασαν

τις εισροές «ζεστού

χρήματος». Καθώς τα

μέτρα έκτακτης ανάγκης

καταργήθηκαν, οι

περιορισμοί παγκοσμίως

μειώθηκαν και πάλι από

το 2016 έως το 2019,

ακόμη και τη στιγμή που

ο λαϊκιστικός εθνικισμός

βρισκόταν σε έξαρση (βλ.

γράφημα 1). Τον

τελευταίο καιρό οι

έλεγχοι έχουν

πραγματοποιήσει μια

μέτρια επιστροφή: από το

2019, 41 χώρες αύξησαν

το εύρος των περιορισμών

τους. Η Ρωσία

αυστηροποίησε τους

ελέγχους μετά την

εισβολή της στην

Ουκρανία. Η Αργεντινή

επέβαλε εκ νέου το

el

cepo

(τον σφιγκτήρα) για να

αναχαιτίσει τη

νομισματική κρίση.

Ο FARI

είναι απλός και

αντικειμενικός, οπότε το

ΔΝΤ μπορεί να τον

ενημερώνει τακτικά και

να τον δημοσιεύει

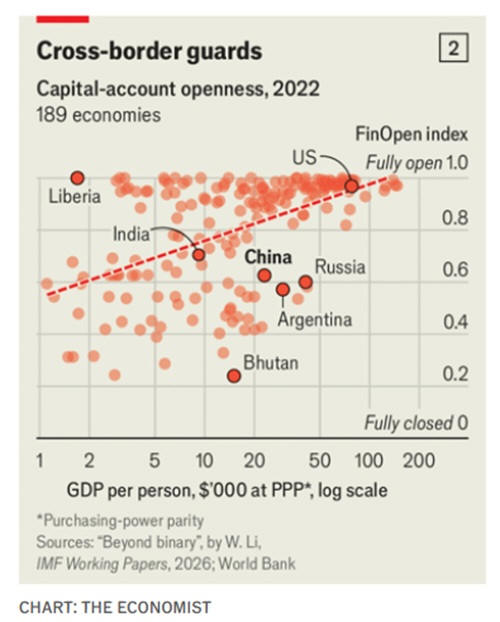

ελεύθερα. Ένας δεύτερος

δείκτης, που αναπτύχθηκε

από τον Wenjie

Li,

έναν άλλο οικονομολόγο

του ΔΝΤ, χρησιμοποιεί

μια δόση κρίσης για να

αξιολογήσει την ένταση

των ελέγχων σε μια

πενταβάθμια κλίμακα. Με

βάση αυτόν τον δείκτη

FinOpen,

το 2022 (το τελευταίο

διαθέσιμο έτος), το

Μπουτάν είχε τον πιο

κλειστό λογαριασμό

κεφαλαίων στον κόσμο. Οι

εντελώς ανοικτές

οικονομίες κυμαίνονταν

από πλούσιους

χρηματοοικονομικούς

παραδείσους (Ανδόρα και

Παναμάς) έως τη Λιβερία,

μια απελπιστικά φτωχή

χώρα που ανταποκρίνεται

στη φήμη της όσον αφορά

τη μεταχείριση των ξένων

κεφαλαίων.

Οι δύο μεγαλύτερες

αναδυόμενες οικονομίες,

η Ινδία και η Κίνα,

είναι λιγότερο ανοικτές

από τον μέσο όρο (βλ.

διάγραμμα 2) – και

λιγότερο από το

αναμενόμενο για το

επίπεδο ανάπτυξής τους.

Μόνο τέσσερις οικονομίες

είναι ταυτόχρονα

πλουσιότερες από την

Κίνα και λιγότερο

ανοικτές: Η Αργεντινή, η

Αρούμπα, οι Μπαχάμες και

η Ρωσία. Καμία από αυτές

δεν αποτελεί προφανή

οικονομική αδελφή ψυχή.

Η Ινδία και η Κίνα

συγκαταλέγονται επίσης

στις χώρες που

πειραματίζονται

εντονότερα με τους

ελέγχους. Σύμφωνα με την

κα Baba

και τους συνεργάτες της,

η Κίνα έχει προχωρήσει

σε περισσότερες από 150

σχετικές παρεμβάσεις από

το 1999, ενώ η Ινδία σε

πάνω από 300,

καταλαμβάνοντας τη

δεύτερη θέση μετά την

Αργεντινή.. Οι

περισσότερες από αυτές

τις μικροαλλαγές έχουν

αποσύρει τους

περιορισμούς. Έτσι, δύο

από τις μεγαλύτερες

οικονομίες του κόσμου

παραμένουν σταδιακά

παγκοσμιοποιητές. Είναι

λιγότερο ανοικτές από

τις περισσότερες, αλλά

περισσότερο ανοικτές από

ό,τι πριν.

Η κατάσταση αυτή

ενδέχεται να οδηγήσει σε

ένα παράδοξο αποτέλεσμα.

Οι δείκτες

χρηματοπιστωτικού

ανοίγματος που

αποτυπώνουν το σχετικό

μέγεθος των οικονομιών

μπορεί να συγκλίνουν —

όχι επειδή οι οικονομίες

καθίστανται λιγότερο

ανοικτές, αλλά επειδή οι

λιγότερο ανοικτές

οικονομίες καταλαμβάνουν

ολοένα μεγαλύτερο

μερίδιο της παγκόσμιας

οικονομίας. Γίνεται,

λοιπόν, το κεφάλαιο

λιγότερο

παγκοσμιοποιημένο;

De

facto,

ενδεχομένως. Ουσιαστικά,

όμως, όχι.

Πηγή: The

Economist

|