|

Την ίδια στιγμή, έρευνα

της Fed

της Φιλαδέλφειας μεταξύ

οικονομολόγων και

αναλυτών προβλέπει ότι ο

πληθωρισμός CPI

στις ΗΠΑ μπορεί να

φτάσει ακόμη και το 6%

το τρέχον τρίμηνο.

Τα αρνητικά πραγματικά

επιτόκια θεωρούνται

ιδιαίτερα επεκτατικά για

την οικονομία, καθώς

ευνοούν τον δανεισμό,

την κατανάλωση και την

ανάληψη ρίσκου. Για τον

λόγο αυτό, η παραμονή

τους κάτω από το μηδέν

σε μια περίοδο έντονου

ενεργειακού σοκ

θεωρείται από πολλούς

αντιφατική, ειδικά όταν

οι χρηματιστηριακές

αγορές καταγράφουν νέα

ιστορικά υψηλά και οι

χρηματοοικονομικές

συνθήκες παραμένουν

εξαιρετικά χαλαρές.

Η υποχώρηση των

πραγματικών επιτοκίων

αντανακλά σε σημαντικό

βαθμό την ταχύτητα με

την οποία κλιμακώθηκε η

ενεργειακή κρίση και

εκτινάχθηκε ο

πληθωρισμός. Ωστόσο, οι

κεντρικές τράπεζες

βρίσκονται πλέον

αντιμέτωπες με ένα

δύσκολο δίλημμα.

Παρότι ορισμένες, όπως η

κεντρική τράπεζα της

Αυστραλίας και η

Norges

Bank,

έχουν ήδη προχωρήσει σε

αυξήσεις επιτοκίων, οι

περισσότερες μεγάλες

κεντρικές τράπεζες

εξακολουθούν να τηρούν

στάση αναμονής,

επιδιώκοντας να

αξιολογήσουν πρώτα τις

επιπτώσεις της

ενεργειακής κρίσης στην

ανάπτυξη και την

απασχόληση.

Παράλληλα, ελπίζουν ότι

οι ίδιες οι αγορές

ομολόγων θα περιορίσουν

μέρος της υπερβάλλουσας

ζήτησης μέσω υψηλότερων

αποδόσεων και ότι οι

πληθωριστικές πιέσεις θα

αποδειχθούν προσωρινές.

Ωστόσο, σύμφωνα με το

Reuters,

αυτή η στρατηγική δεν

λειτούργησε

αποτελεσματικά το 2022

και σήμερα, με τον

πληθωρισμό να

επιταχύνεται εκ νέου και

τις πληθωριστικές

προσδοκίες να

αυξάνονται, ο χρόνος

λειτουργεί εις βάρος των

κεντρικών τραπεζών.

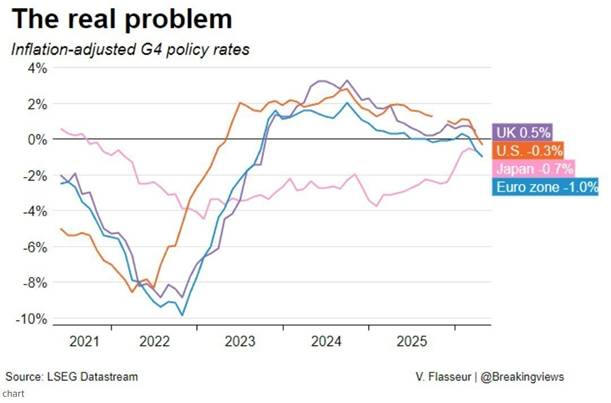

Πίεση και στην Ευρώπη

Η Fed

δεν αποτελεί τη μοναδική

περίπτωση. Στην

Ευρωζώνη, το πραγματικό

επιτόκιο της ΕΚΤ έχει

υποχωρήσει στο -1%, στο

χαμηλότερο επίπεδο από

το 2023.

Στη Βρετανία, το

πραγματικό επιτόκιο της

Τράπεζας της Αγγλίας

παραμένει ακόμη θετικό,

ωστόσο αυτό μπορεί να

αλλάξει σύντομα εάν ο

πληθωρισμός κινηθεί

υψηλότερα. Παρά την

πρόσφατη αποκλιμάκωση

του βρετανικού

πληθωρισμού στο 2,8% τον

Απρίλιο από 3,3%

προηγουμένως, οι πιέσεις

παραμένουν ισχυρές.

Στην Ιαπωνία, τα

πραγματικά επιτόκια

είναι αρνητικά ήδη από

το 2021, καθώς η Τράπεζα

της Ιαπωνίας προσπαθεί

επί χρόνια να

αντιμετωπίσει τον

αποπληθωρισμό. Ωστόσο, η

νέα άνοδος των

ενεργειακών τιμών λόγω

του πολέμου στο Ιράν

περιπλέκει περαιτέρω την

κατάσταση για μια

οικονομία που εξαρτάται

σχεδόν ολοκληρωτικά από

εισαγόμενη ενέργεια.

Παρότι ο δομικός

πληθωρισμός στην Ιαπωνία

επιβραδύνθηκε τον

Απρίλιο, οι αξιωματούχοι

της Τράπεζας της

Ιαπωνίας εξακολουθούν να

ανησυχούν ότι οι

πληθωριστικές πιέσεις

μπορεί να επεκταθούν

πέρα από το ενεργειακό

σκέλος της κρίσης.

Η τεχνητή νοημοσύνη

τροφοδοτεί τις

πληθωριστικές πιέσεις

Σύμφωνα με την ανάλυση,

οι αυξημένες αποδόσεις

των ομολόγων δεν

οφείλονται μόνο στο

ενεργειακό σοκ της Μέσης

Ανατολής, αλλά και στην

τεράστια επενδυτική

έκρηξη γύρω από την

τεχνητή νοημοσύνη.

Οι αμερικανικοί

hyperscalers

αναμένεται να επενδύσουν

φέτος πάνω από 800 δισ.

δολάρια σε υποδομές

AI,

ενώ οι συνολικές

επενδύσεις στον κλάδο

ενδέχεται να φτάσουν τα

7,6 τρισ. δολάρια έως το

2031. Η αυξημένη ζήτηση

για chips,

data

centers

και ενεργειακές υποδομές

ενισχύει περαιτέρω τις

πληθωριστικές πιέσεις.

Η Nvidia

πλησιάζει πλέον

αποτίμηση 6 τρισ.

δολαρίων, ενώ η

SK

Hynix,

που πριν από έναν χρόνο

άξιζε περίπου 100 δισ.

δολάρια, προσεγγίζει

πλέον το 1 τρισ.

δολάρια.

Ο φαύλος κύκλος των

αγορών

Η έκρηξη της AI

έχει οδηγήσει τον

Nasdaq

και τον S&P

500 σε νέα ιστορικά

υψηλά, παρά την άνοδο

των αποδόσεων των

αμερικανικών ομολόγων

και τη διατήρηση ισχυρού

δολαρίου.

Σύμφωνα με τη

Goldman

Sachs,

οι χρηματοοικονομικές

συνθήκες στις ΗΠΑ είναι

σήμερα οι πιο χαλαρές

των τελευταίων τεσσάρων

ετών.

Έτσι δημιουργείται ένας

αυτοτροφοδοτούμενος

μηχανισμός: τα αρνητικά

πραγματικά επιτόκια

ενισχύουν τις αγορές

μετοχών, οι υψηλές

αγορές χαλαρώνουν ακόμη

περισσότερο τις

χρηματοδοτικές συνθήκες

και αυτό με τη σειρά του

τροφοδοτεί περαιτέρω

επενδύσεις και

κατανάλωση.

Το Reuters

επισημαίνει ότι στις

ΗΠΑ, όπου ο πληθωρισμός

παραμένει πάνω από τον

στόχο εδώ και πέντε

χρόνια, αυξάνονται πλέον

τα ερωτήματα για τη

στάση της Fed.

Η συνεχιζόμενη αναταραχή

στην αγορά ομολόγων

υποδηλώνει ότι οι

επενδυτές αρχίζουν να

χάνουν την εμπιστοσύνη

τους στην ικανότητα της

κεντρικής τράπεζας να

περιορίσει έγκαιρα τον

πληθωρισμό.

Όπως σχολιάζει ο

οικονομολόγος Φιλ Σάτλ,

«η Fed

δεν έχει περάσει ακόμη

στο στάδιο της

επικίνδυνης άρνησης,

αλλά πλησιάζει».

Το περιβάλλον αυτό

αποτελεί σημαντική

δοκιμασία και για τον

νέο επικεφαλής της

Fed,

Κέβιν Γουόρς, ο οποίος

έχει ταχθεί υπέρ

χαμηλότερων επιτοκίων

στο παρελθόν. Ωστόσο, η

διατήρηση χαλαρής

νομισματικής πολιτικής

γίνεται ολοένα πιο

δύσκολο να δικαιολογηθεί

όταν το πραγματικό

κόστος χρήματος

βρίσκεται ήδη σε

αρνητικό έδαφος.

|