|

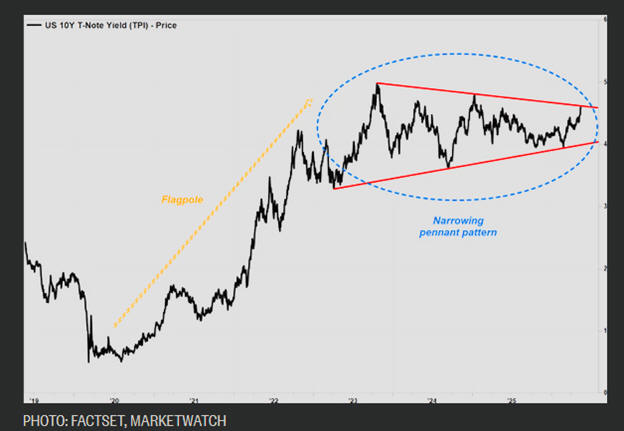

Σύμφωνα με την τεχνική

ανάλυση, τα συγκεκριμένα

μοτίβα θεωρούνται

συνήθως σχηματισμοί

συνέχισης της

προηγούμενης τάσης. Με

απλά λόγια, η αγορά

τείνει να κινηθεί προς

την ίδια κατεύθυνση που

είχε πριν από τη φάση

συσσώρευσης.

Στην περίπτωση του

10ετούς αμερικανικού

ομολόγου, η προηγούμενη

τάση ήταν έντονα ανοδική

για τις αποδόσεις. Η

απόδοση είχε εκτιναχθεί

από περίπου 0,5% την

περίοδο της πανδημίας το

2020 σε επίπεδα κοντά

στο 5% τον Οκτώβριο του

2023.

Από τότε, οι αποδόσεις

κινούνται σε ένα σχετικά

στενό εύρος,

σχηματίζοντας μια εικόνα

με χαμηλότερες κορυφές

αλλά και υψηλότερα

χαμηλά — το

χαρακτηριστικό

«σημαιάκι» που

παρακολουθούν οι

αναλυτές.

Ο Μπράιαν ΛαΡόουζ,

τεχνικός αναλυτής της

ICAP

Technical

Analysis,

προειδοποιεί ότι ο

κίνδυνος περαιτέρω

ανόδου των επιτοκίων

είναι απολύτως υπαρκτός.

Όπως σημειώνει, «ο

κίνδυνος να συνεχίσουμε

να βλέπουμε υψηλότερα

επιτόκια, τουλάχιστον

βραχυπρόθεσμα και ίσως

ακόμη και σημαντικά

υψηλότερα επιτόκια,

είναι πολύ πραγματικός».

Σενάρια για αποδόσεις

ακόμη και πάνω από 8%

Η ανησυχία δεν

περιορίζεται μόνο σε μια

επιστροφή της απόδοσης

προς το 5%.

Κατά την εκτίμηση του

ΛαΡόουζ, υπάρχει

πιθανότητα μιας πολύ πιο

επιθετικής ανοδικής

κίνησης, με την απόδοση

του 10ετούς να μπορεί

θεωρητικά να κινηθεί

προς την περιοχή του

6,25% – 6,8% ή ακόμη και

προς το 8,1% – 8,6%.

Η ανάλυση βασίζεται στη

λεγόμενη «μετρημένη

κίνηση» (measured

move),

μια τεχνική προσέγγιση

κατά την οποία το ύψος

του προηγούμενου

ανοδικού κύματος — ο

λεγόμενος «ιστός» της

σημαίας — προστίθεται

στο επίπεδο της

διάσπασης.

Στο συγκεκριμένο

διάγραμμα, ο «ιστός»

αντιστοιχεί περίπου σε

4,5 ποσοστιαίες μονάδες.

Αν η διάσπαση

πραγματοποιηθεί κοντά

στο 4,6%, τότε ο

θεωρητικός στόχος θα

μπορούσε να φτάσει ακόμη

και στο 9,1%.

Ακόμη και πιο

συντηρητικές

προσεγγίσεις οδηγούν σε

εκτιμήσεις για αποδόσεις

κοντά στο 7,4%, επίπεδα

που θα προκαλούσαν

σοβαρούς κραδασμούς στις

αγορές και στην

πραγματική οικονομία.

Γιατί μια τέτοια εξέλιξη

θα ήταν εξαιρετικά

επικίνδυνη

Η σημασία της πορείας

του 10ετούς αμερικανικού

ομολόγου είναι τεράστια,

καθώς επηρεάζει

ουσιαστικά το κόστος

δανεισμού σε ολόκληρη

την οικονομία.

Οι αποδόσεις των

κρατικών ομολόγων

αποτελούν σημείο

αναφοράς για:

τα επιτόκια στεγαστικών

δανείων,

τα δάνεια αγοράς

αυτοκινήτου,

τις πιστωτικές κάρτες,

τα εταιρικά ομόλογα,

αλλά και τη

χρηματοδότηση

τεχνολογικών επενδύσεων,

όπως αυτές που

σχετίζονται με την

τεχνητή νοημοσύνη.

Μια σημαντική άνοδος των

αποδόσεων θα αύξανε

άμεσα το κόστος

χρηματοδότησης για

επιχειρήσεις και

νοικοκυριά, πιέζοντας

την κατανάλωση, τις

επενδύσεις και τελικά

την οικονομική ανάπτυξη.

Παράλληλα, οι

επιχειρήσεις θα

αναγκάζονταν να

μετακυλήσουν το αυξημένο

χρηματοδοτικό κόστος

στις τιμές των προϊόντων

και υπηρεσιών τους,

ενισχύοντας εκ νέου τις

πληθωριστικές πιέσεις.

Η ενέργεια και η Μέση

Ανατολή ως βασικός

καταλύτης

Αυτό που προβληματίζει

περισσότερο αρκετούς

αναλυτές είναι ότι η

τεχνική εικόνα

συνοδεύεται αυτή τη φορά

και από έναν ισχυρό

θεμελιώδη παράγοντα: την

άνοδο των τιμών

ενέργειας λόγω της

σύγκρουσης στη Μέση

Ανατολή.

Ο ΛαΡόουζ επισημαίνει

ότι στο παρελθόν μια

τέτοια ανάλυση θα

μπορούσε να θεωρηθεί

καθαρά τεχνική

προσέγγιση. Σήμερα όμως,

η άνοδος των αποδόσεων

συνδέεται άμεσα με

γεωπολιτικούς και

πληθωριστικούς

κινδύνους.

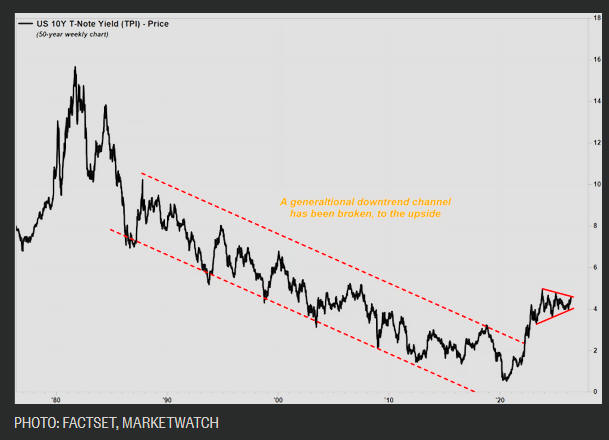

Η τάση αυτή δεν

περιορίζεται στις ΗΠΑ.

Οι αποδόσεις κρατικών

ομολόγων διεθνώς — από

τα βρετανικά

gilts

και τα γερμανικά

bunds

μέχρι τα ιαπωνικά

JGBs

— κινούνται επίσης σε

πολυετή υψηλά.

Το εναλλακτικό σενάριο:

ύφεση και βίαιη πτώση

επιτοκίων

Υπάρχει ωστόσο και ένα

δεύτερο, διαφορετικό

αλλά εξίσου ανησυχητικό

σενάριο.

Ο ΛαΡόουζ δεν αποκλείει

το ενδεχόμενο οι

αποδόσεις να κινηθούν

αρχικά προς το 5% –

5,5%, αλλά στη συνέχεια

η οικονομία να δεχθεί

τόσο ισχυρή πίεση ώστε

να ακολουθήσει έντονη

επιβράδυνση ή ακόμη και

ύφεση.

Σε ένα τέτοιο

περιβάλλον, οι αγορές

μετοχών θα μπορούσαν να

δεχθούν σοβαρές πιέσεις,

η οικονομική

δραστηριότητα να

συρρικνωθεί και τελικά

τα επιτόκια να αρχίσουν

να υποχωρούν απότομα

λόγω της επιδείνωσης των

οικονομικών συνθηκών.

Όπως σημειώνει

χαρακτηριστικά:

«Η αγορά ωθείται στα

άκρα, οι οικονομικές

συνθήκες επιδεινώνονται

γρήγορα και ως

αποτέλεσμα έχουμε

οικονομική συρρίκνωση.

Έχουμε αναταραχή,

σημαντική υποχώρηση των

χρηματιστηριακών αγορών

και τελικά μεγάλη πτώση

των επιτοκίων».

Το βασικό συμπέρασμα για

αρκετούς επενδυτές είναι

ότι, είτε μέσω μιας

παρατεταμένης ανόδου των

αποδόσεων είτε μέσω μιας

επιθετικής επιβράδυνσης

της οικονομίας, η

περίοδος της «εύκολης»

ρευστότητας και των

διαρκώς χαμηλότερων

επιτοκίων ίσως να ανήκει

πλέον οριστικά στο

παρελθόν.

Πηγή:

Market Watch

|