|

Το 2025, οι ελληνικές

τράπεζες κατέγραψαν

κέρδη 4,7 δισ. ευρώ,

αυξημένα από τα 4,2 δισ.

ευρώ του 2024, κυρίως

λόγω ενίσχυσης των

εσόδων από μη τοκοφόρες

εργασίες και μείωσης των

προβλέψεων για πιστωτικό

κίνδυνο. Αντίθετα,

αρνητικά επέδρασαν η

υποχώρηση των εσόδων από

χρηματοοικονομικές

πράξεις και η άνοδος των

λειτουργικών εξόδων.

Σε επίπεδο κεφαλαιακής

επάρκειας, οι δείκτες

παραμένουν

ικανοποιητικοί, αν και

παρουσιάζουν μικρή

υποχώρηση: ο δείκτης

CET1

διαμορφώθηκε στο 15,3%

(από 16% το 2024), ενώ ο

συνολικός δείκτης

κεφαλαίου (TCR)

στο 19,7%.

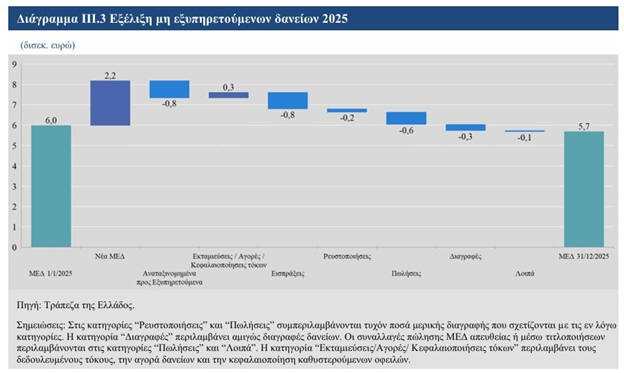

Σημαντική βελτίωση

καταγράφεται στην

ποιότητα του δανειακού

χαρτοφυλακίου, με το

ποσοστό των μη

εξυπηρετούμενων δανείων

να υποχωρεί στο 3,3% —

το χαμηλότερο επίπεδο

από την ένταξη της

Ελλάδας στη ζώνη του

ευρώ — πλησιάζοντας

πλέον τον μέσο όρο της

Τραπεζικής Ένωσης.

Ωστόσο, ο γεωπολιτικός

κίνδυνος αναδεικνύεται

ως βασική πηγή

αβεβαιότητας. Αν και η

άμεση έκθεση των

τραπεζών σε χώρες της

Μέσης Ανατολής παραμένει

περιορισμένη (κάτω από

1% των συνολικών

ανοιγμάτων), οι έμμεσες

επιπτώσεις ενδέχεται να

αποδειχθούν πιο

σημαντικές.

Η αύξηση του ενεργειακού

κόστους, σε συνδυασμό με

την εξάρτηση της Ευρώπης

από εισαγόμενη ενέργεια,

εκτιμάται ότι θα

ενισχύσει τον πληθωρισμό

και θα επιβραδύνει την

ανάπτυξη, ασκώντας πίεση

στα εισοδήματα και στη

βιωσιμότητα των

επιχειρήσεων.

Ιδιαίτερα εκτεθειμένοι

θεωρούνται κλάδοι με

υψηλή ενεργειακή ένταση

ή ευαισθησία στις

διεθνείς εξελίξεις, όπως

οι μεταφορές, η

μεταποίηση, η ακτοπλοΐα,

η γεωργία, οι κατασκευές

και ο τουρισμός. Για τον

λόγο αυτό, η Τράπεζα της

Ελλάδος υπογραμμίζει την

ανάγκη στενής

παρακολούθησης των

συγκεκριμένων τομέων,

ώστε να εντοπιστούν

έγκαιρα πιθανές εστίες

νέου πιστωτικού

κινδύνου.

Συνολικά, η εικόνα

παραμένει θετική, αλλά η

ανθεκτικότητα του

συστήματος θα κριθεί από

την εξέλιξη των

εξωτερικών κινδύνων και

την ικανότητα έγκαιρης

προσαρμογής των τραπεζών

και της οικονομίας.

|