|

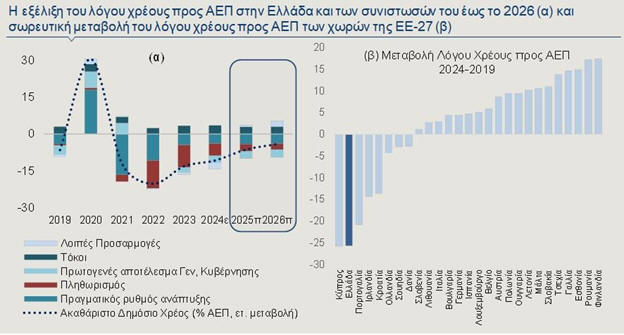

Παράλληλα, τα πρωτογενή

πλεονάσματα, η

ενεργητική διαχείριση

του χρέους μέσω των

πρόωρων αποπληρωμών

μέρους αυτού, οι ισχυροί

ρυθμοί οικονομικής

μεγέθυνσης και ο

πληθωρισμός διατηρούν

την τροχιά του λόγου

χρέους προς ΑΕΠ σταθερά

καθοδική από το 2021. Η

σωρευτική μείωση του

δημόσιου χρέους ως

ποσοστό του ΑΕΠ από το

2019 έως και την

περυσινή χρονιά είναι,

σύμφωνα με τις

εκτιμήσεις της

Ευρωπαϊκής Επιτροπής,

ίση με 25,7 μονάδες,

δηλαδή η δεύτερη

υψηλότερη μεταξύ των

χωρών της ΕΕ-27

μετά την αντίστοιχη της

Κύπρου. Οι ίδιοι

παράγοντες, δηλαδή η

άνοδος του πραγματικού

ΑΕΠ κατά περισσότερο από

2% ετησίως, η επίτευξη

πρωτογενών πλεονασμάτων

στην περιοχή του 2,5%

αλλά και ο πληθωρισμός,

είναι αυτοί που θα

μειώσουν περαιτέρω τον

λόγο χρέους προς ΑΕΠ την

επόμενη διετία. Σύμφωνα

με την Ευρωπαϊκή

Επιτροπή, ο λόγος χρέους

προς ΑΕΠ προβλέπεται να

υποχωρήσει στο 142,7% το

2026, από 153,1% το

2024.

Η

δημοσιονομική

αξιοπιστία, όπως

αποτυπώνεται στην

επίτευξη πρωτογενών

πλεονασμάτων και την

αποκλιμάκωση του λόγου

χρέους προς ΑΕΠ, είναι

καθοριστικό κριτήριο για

την ανάληψη επενδυτικών

πρωτοβουλιών, τονίζει η

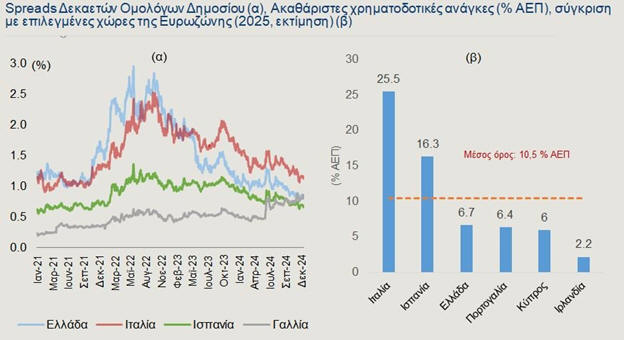

Alpha Bank. Η σημαντική

δημοσιονομική πρόοδος

που έχει συντελεστεί

αντανακλάται τόσο στην

ανάκτηση της επενδυτικής

βαθμίδας αλλά και στην

πρόσφατη αναβάθμιση του

αξιόχρεου της Ελλάδας

από τον οίκο

πιστοληπτικής

αξιολόγησης Scope εντός

αυτής (σε BBB), όσο και

στη διαφορά απόδοσης του

δεκαετούς ελληνικού

ομολόγου με το

αντίστοιχο γερμανικό, η

οποία σταδιακά μειώνεται

ως αποτέλεσμα του

μειωμένου κινδύνου της

χώρας. Η αποκλιμάκωση

του κόστους δανεισμού

εκτιμάται ότι θα

δημιουργήσει σημαντικό

κίνητρο για την

πραγματοποίηση

επενδύσεων και, ως εκ

τούτου, θα ενισχύσει την

οικονομική

δραστηριότητα.

Παράλληλα, η δυνατότητα

δανεισμού της χώρας από

τις διεθνείς

κεφαλαιαγορές με

ευνοϊκούς όρους, το

υψηλό ταμειακό απόθεμα

αλλά και τα ευνοϊκά

χαρακτηριστικά του

χρέους, όπως η υψηλή

διάρκεια αποπληρωμής και

οι χαμηλές

χρηματοδοτικές ανάγκες,

το καθιστούν βιώσιμο και

συμβάλλουν στην

εγκαθίδρυση της Ελλάδας

ως ελκυστικό επενδυτικό

προορισμό.

Η

αποκλιμάκωση του λόγου

χρέους προς ΑΕΠ, από το

2019 έως και το 2024,

προήλθε πρωτίστως από

τον παρονομαστή, δηλαδή

από το ονομαστικό ΑΕΠ.

Συγκεκριμένα, από τις

25,7 μονάδες της πτώσης

του χρέους της Γενικής

Κυβέρνησης ως ποσοστό

του ΑΕΠ στο διάστημα

αυτό, οι 17,5 μπορούν να

αποδοθούν στον

πραγματικό ρυθμό

οικονομικής μεγέθυνσης

και οι 27,5 στην άνοδο

του επιπέδου τιμών, με

την πτώση να

αντισταθμίζεται μερικώς

από τις πληρωμές τόκων

(περίπου 15 ποσοστιαίες

μονάδες σωρευτικά) αλλά

και τα πρωτογενή

ελλείμματα κατά τη

διάρκεια της πανδημίας.

Με τον ρυθμό ανόδου του

ΑΕΠ να εκτιμάται στην

περιοχή του 2,2% την

επόμενη διετία και τη

σταδιακή αποκλιμάκωση

του πληθωρισμού οριακά

κάτω από το 2% το 2026,

η μειωτική επίδραση των

δύο παραγόντων στον λόγο

χρέους προς ΑΕΠ

διατηρείται, αν και

φθίνουσα. Παράλληλα, τα

πρωτογενή πλεονάσματα

που προβλέπονται τόσο

για το 2025, όσο και για

το 2026, θα μειώσουν

περαιτέρω τον λόγο χρέος

προς ΑΕΠ την επόμενη

διετία, αντισταθμίζοντας

την αυξητική επίδραση

των επιτοκίων.

Σύμφωνα

με την ετήσια έκθεση του

Οργανισμού Διαχείρισης

Δημοσίου Χρέους (ΟΔΔΗΧ),

το ταμειακό απόθεμα της

Ελλάδας διαμορφώθηκε σε

33 δισ. ευρώ τον

Δεκέμβριο του 2024,

καλύπτοντας περίπου 3

χρόνια χρηματοδοτικών

αναγκών. Η συσσώρευση

του ταμειακού αποθέματος

έχει επιτευχθεί μέσω των

εκδόσεων κρατικών

ομολόγων, των

δημοσιονομικών

πλεονασμάτων πριν και

μετά την πανδημία, καθώς

και της διατήρησης ενός

ευνοϊκού προφίλ

αποπληρωμής χρέους. Η

ύπαρξη υψηλού ταμειακού

αποθέματος

αφενός αποτελεί μία

δικλείδα ασφαλείας,

αφετέρου διευκολύνει την

ενεργητική διαχείριση

του χρέους.

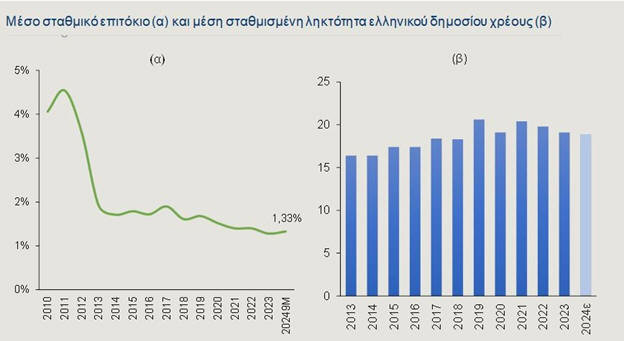

Αναφορικά με τα ευνοϊκά

χαρακτηριστικά του

χρέους που το καθιστούν

βιώσιμο μεσοπρόθεσμα,

σημειώνονται τα

ακόλουθα. Πρώτον, το

μεγαλύτερο μέρος του

χρέους χαρακτηρίζεται

από σταθερά και χαμηλά

επιτόκια (ετήσιο

σταθμισμένο μέσο

επιτόκιο: 1,33%), ενώ

εάν συνυπολογιστούν οι

ενέργειες αντιστάθμισης

κινδύνου που εφαρμόζει ο

ΟΔΔΗΧ, το σύνολο του

χρέους είναι καλυμμένο

έναντι του επιτοκιακού

κινδύνου. Δεύτερον, το

70% του χρέους

διακρατείται από

επίσημους πιστωτές, ενώ

η μέση σταθμισμένη

ληκτότητά του εκτιμάται

ότι διαμορφώθηκε σε 19

έτη το 2024, όταν στην

Πορτογαλία και την

Ισπανία είναι 8 έτη,

στην Ιταλία 7 έτη και

στην Κύπρο 6 έτη.

Τρίτον, όσον αφορά στο

2025, οι ακαθάριστες

χρηματοδοτικές ανάγκες

της Ελλάδας εκτιμώνται

περίπου στο 6,7% του

ΑΕΠ, γεγονός που

οφείλεται, μεταξύ άλλων,

στην πρόωρη αποπληρωμή

δανείων του Greek Loan

Facility (GLF) που

πραγματοποιήθηκε τον

Δεκέμβριο του 2024,

ύψους 7,9 δισ. ευρώ.

Τέλος, για το 2025, η

στρατηγική

χρηματοδότησης της

Ελλάδας περιλαμβάνει την

έκδοση κρατικών ομολόγων

ύψους 8 δισ. ευρώ, ενώ

προγραμματίζονται

επιπλέον αποπληρωμές, με

στόχο την περαιτέρω

ενίσχυση της

βιωσιμότητας του

ελληνικού χρέους.

Σημειώνεται ότι η Ελλάδα

άντλησε ήδη 4 δισ. ευρώ

μέσω της έκδοσης 10ετούς

ομολόγου. Το επιτόκιο

διαμορφώθηκε στην

περιοχή του 3,6%, ενώ οι

προσφορές ξεπέρασαν τα

40 δισ. ευρώ, ενδεικτικό

της ισχυρής απήχησης που

είχε η νέα αυτή έκδοση.

|