|

Αντίθετα, η

Eurobank,

αν και αξιολογείται

θετικά από τη

BofA,

παραμένει σχετικά

underweight,

με συμμετοχή περίπου 24%

στα

GEM

funds.

Στον αντίποδα, η

Metlen

Energy

&

Metals

είναι η λιγότερο

κατεχόμενη ελληνική

μετοχή, με αρνητική

απόκλιση 38,3 μονάδων

βάσης και συμμετοχή

μόλις 13,6%.

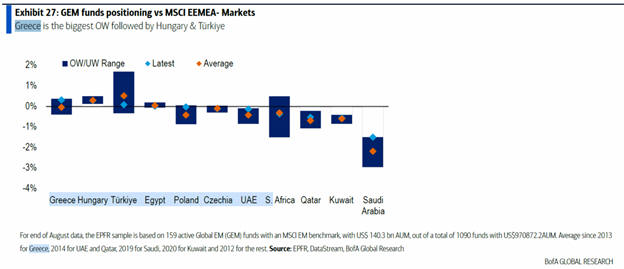

Η

BofA

τονίζει ότι η Ελλάδα

αποτελεί τη μεγαλύτερη

υπέρβαρη (overweight)

αγορά της περιοχής,

ακολουθούμενη από την

Ουγγαρία και την

Τουρκία. Η υπερέκθεση

των διεθνών κεφαλαίων

έναντι του δείκτη

MSCI

Emerging

Markets

υπολογίζεται στο +1,5%,

με τη συμμετοχή της

Ελλάδας κοντά στο 0,7%.

Η θετική αυτή στάση

διατηρείται για έξι

συνεχόμενους μήνες,

επιβεβαιώνοντας τη

σταθερή εμπιστοσύνη των

επενδυτών στην ελληνική

αγορά.

Η

BofA

επισημαίνει επίσης

συνεχείς καθαρές εισροές

προς το Χρηματιστήριο

Αθηνών, το οποίο

παραμένει μία από τις

λίγες αγορές της

περιοχής με θετικό

ισοζύγιο ροών. Παρά τη

μικρή επιβράδυνση στα

τέλη Σεπτεμβρίου, οι

ροές παρέμειναν θετικές

στις αρχές Οκτωβρίου, σε

αντίθεση με την Τουρκία

και τη Σαουδική Αραβία

που εμφάνισαν εκροές. Τα

ελληνικά

χρηματοοικονομικά και

βιομηχανικά

blue

chips

εξακολουθούν να κατέχουν

τις υψηλότερες

σταθμίσεις μεταξύ των

αγορών της

EEMEA,

επιβεβαιώνοντας το

θετικό επενδυτικό κλίμα

γύρω από την Ελλάδα.

Σε όρους

αποτιμήσεων, η ελληνική

αγορά χαρακτηρίζεται

ακριβότερη σε σχέση με

το παρελθόν και με άλλες

αγορές της περιοχής:

Ο

δείκτης

EV/EBITDA

διαμορφώνεται στις 6,6

φορές (έναντι ιστορικού

μέσου όρου 5,8),

Ο

δείκτης

EV/Πωλήσεις

στις 1,9 φορές, 38%

υψηλότερα από τον

μακροχρόνιο μέσο όρο,

Ο

P/E,

εξαιρουμένων των

τραπεζών, ανέρχεται στις

11 φορές, κάτω από τον

ιστορικό μέσο των 12,5,

Ο

P/BV

διαμορφώνεται στις 2,3

φορές, 36% πάνω από τον

μέσο όρο.

Η

μερισματική απόδοση

υπολογίζεται στο 4,6%, η

αναμενόμενη αύξηση

κερδών ανά μετοχή στο

6,7%, ενώ η απόδοση

ιδίων κεφαλαίων (ROE)

προσεγγίζει το 11%. Το

ασφάλιστρο κινδύνου

μετοχών (Equity

Risk

Premium)

εκτιμάται στο 9,7% για

το 2025 και 10,3% για το

2026.

Παρά το

γεγονός ότι οι

αποτιμήσεις είναι

υψηλότερες από τον

ιστορικό μέσο, η

BofA

υπογραμμίζει πως η

ισχυρή κερδοφορία, η

σταθερότητα των

αποδόσεων κεφαλαίου και

η συνεχιζόμενη

εμπιστοσύνη των

επενδυτών δικαιολογούν

τη διατήρηση της θετικής

(overweight)

στάσης έναντι της

ελληνικής αγοράς.

|