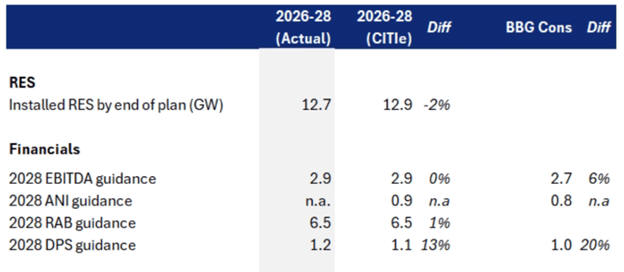

|

Η

μεγαλύτερη ανοδική

έκπληξη αφορά την

πρόβλεψη μερίσματος για

το 2028, το οποίο

εκτιμάται στα 1,2 ευρώ

ανά μετοχή. Το ποσό αυτό

υπερβαίνει κατά 14% τις

εκτιμήσεις της Citi και

κατά 20% τις προβλέψεις

της ευρύτερης αγοράς.

Η Citi

θεωρεί ότι η καθοδήγηση

για το Αντικείμενο

Καθαρού Εισοδήματος

(ANI) θα αποτελέσει

πιθανή πρόσθετη θετική

έκπληξη, με την τράπεζα

να εκτιμά ότι θα

μπορούσε να προσεγγίσει

τα 900 εκατ. ευρώ,

έναντι 751 εκατ. που

προβλέπουν οι αναλυτές.

Η

τράπεζα αναμένει ότι

στην παρουσίαση της

Capital Markets Day

(19/11), το επίκεντρο θα

δοθεί στην πορεία

υλοποίησης των στόχων

ΑΠΕ και στις προοπτικές

επέκτασης στη

δραστηριότητα των data

centers.

Αποτίμηση και μέθοδος

SOTP

Η Citi

εφαρμόζει την προσέγγιση

SOTP (Sum of the Parts),

θεωρώντας ότι αυτή

αποτυπώνει καλύτερα την

πολυδιάστατη

δραστηριότητα της ΔΕΗ.

– Η

αποτίμηση των ΑΠΕ

βασίζεται σε DCF με WACC

περίπου 9%.

– Η αξία ανάπτυξης

υπολογίζεται στα 0,6

εκατ. ευρώ/MW για

εξασφαλισμένα έργα και

0,1 εκατ. ευρώ/MW για μη

εξασφαλισμένα.

– Η ρουμανική διανομή

αποτιμάται στο 100% του

RAB, ενώ το ελληνικό RAB

αποτιμάται με έκπτωση

5%.

– Η υδροηλεκτρική

παραγωγή – ο πλέον

επικερδής τομέας –

αποτιμάται με EV/EBITDA

8x για το 2026.

– Οι δραστηριότητες

φυσικού αερίου,

πετρελαίου και

προμήθειας εκτιμώνται με

πολλαπλασιαστές

4,5–5,8x.

Κίνδυνοι

που αναγνωρίζει η Citi

–

Κανονιστικοί / πολιτικοί

κίνδυνοι: Αν

και η ΔΕΗ επηρεάστηκε

από τα μέτρα της

ενεργειακής κρίσης,

κατάφερε να διατηρήσει

ισχυρή επίδοση την

περίοδο 2021–2022.

–

Λειτουργικοί κίνδυνοι:

Η διαφοροποίηση των

περιουσιακών στοιχείων

σε τεχνολογίες και

γεωγραφίες συνεπάγεται

επιχειρησιακή

πολυπλοκότητα.

–

Μεταβολές τιμών

ενέργειας: Οι

διακυμάνσεις στις αγορές

ενέργειας μπορούν να

επηρεάσουν την

κερδοφορία.

–

Μακροοικονομικό

περιβάλλον:

Εγχώριες και διεθνείς

οικονομικές συνθήκες

ενδέχεται να επηρεάσουν

τη συνολική επίδοση του

ομίλου.

|