Οι

κεφαλαιακοί δείκτες

παραμένουν σε υψηλά

επίπεδα μετά την

εφαρμογή του CRR3 και η

δραστηριότητα

συγχωνεύσεων και

εξαγορών ενισχύεται σε

χώρες όπως η Ιταλία, η

Πορτογαλία, η Ισπανία, η

Γερμανία και η Πολωνία,

με στόχο τη διεύρυνση

της παρουσίας και της

γκάμας προϊόντων.

Παράλληλα, η DBRS

επισημαίνει ότι παρά τις

θετικές επιδόσεις, οι

προκλήσεις δεν λείπουν:

η ποιότητα ενεργητικού

αναμένεται να δεχτεί

ήπιες πιέσεις λόγω

αυξημένων NPLs και CoR,

ενώ γεωπολιτικοί

κίνδυνοι, υψηλό κόστος

ενέργειας και νέοι

δασμοί επηρεάζουν κυρίως

τράπεζες στη Γερμανία,

τη Γαλλία και την

Ιταλία. Η μεταβλητότητα

στις αγορές ενδέχεται

επίσης να περιορίσει τα

έσοδα από trading και

asset management, εάν

υπάρξει διόρθωση των

αποτιμήσεων.

Η

εικόνα στην Ελλάδα

Για την

Ελλάδα, η DBRS θεωρεί

ότι οι τράπεζες

εξακολουθούν να

εμφανίζουν υψηλή

κερδοφορία, χαμηλό

κόστος κινδύνου και

αυστηρή διαχείριση

δαπανών. Η δραστηριότητα

M&A παραμένει

περιορισμένη αλλά

θετική, επικεντρωμένη

στη βελτίωση κεφαλαίων

και στη διαφοροποίηση

προϊόντων.

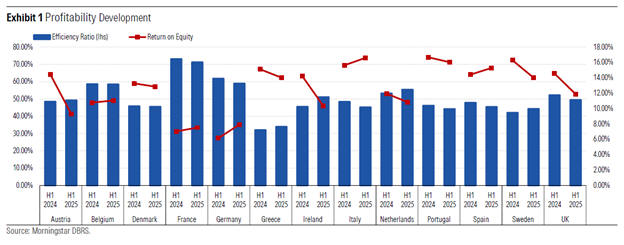

Επιτοκιακά έσοδα:

Υποχώρηση το 2025,

σταθεροποίηση από το

2026

Η DBRS

αναφέρει ότι τα κέρδη

των ευρωπαϊκών τραπεζών

το 2025 έχουν αρχίσει να

απομακρύνονται από τα

εξαιρετικά υψηλά επίπεδα

του 2024, κυρίως λόγω

της πτώσης των NIM, η

οποία όμως

αντισταθμίστηκε από

αύξηση δανείων. Παρά την

κάμψη, η κερδοφορία

παραμένει υψηλή,

υποστηριζόμενη από

ισχυρές προμήθειες,

έσοδα συναλλαγών,

αποτελεσματική μείωση

δαπανών και χαμηλές

προβλέψεις.

Με τη

νομισματική πολιτική της

ΕΚΤ να παραμένει

σταθερή, η DBRS αναμένει

σταθεροποίηση των NIM το

2026, επιτρέποντας ήπια

αύξηση των καθαρών

επιτοκιακών εσόδων. Τα

μη επιτοκιακά έσοδα

προβλέπεται να αυξηθούν

επίσης, αλλά πιο αργά

από το 2025, όταν η

υψηλή μεταβλητότητα

στήριξε ιδιαίτερα τα

κέρδη κεφαλαιαγορών.

Η

μεγαλύτερη απειλή για τα

έσοδα θα ήταν μια

σημαντική διόρθωση στις

αποτιμήσεις περιουσιακών

στοιχείων. Η ποιότητα

ενεργητικού παραμένει

γενικά καλή, αν και με

διαφοροποιήσεις ανά

χώρα, ενώ οι

αμερικανικοί δασμοί και

η γεωπολιτική

αβεβαιότητα θα μπορούσαν

να επηρεάσουν τα

δανειακά χαρτοφυλάκια

μεσοπρόθεσμα.

Το 2025

σηματοδοτεί και την

εφαρμογή του CRR3, που

επηρεάζει τα κεφαλαιακά

μεγέθη, τα οποία

παραμένουν πάντως

ισχυρά. Η DBRS εκτιμά

ότι οι δείκτες

κεφαλαιακής επάρκειας θα

μειωθούν σταδιακά λόγω

ανάπτυξης του

ενεργητικού,

κανονιστικών αλλαγών,

αυξημένων διανομών στους

μετόχους και υψηλότερης

δραστηριότητας εξαγορών.

Αξιολογήσεις τραπεζών:

θετική κλίση το 2025

Το 2025

καταγράφεται ως χρονιά

με καθαρά θετικό

ισοζύγιο στις

αξιολογήσεις των

ευρωπαϊκών τραπεζών.

Περίπου το 26% των

αξιολογητικών κινήσεων

ήταν θετικό, μόλις το 4%

αρνητικό και το 12% των

αξιολογήσεων διατηρεί

θετική προοπτική. Αν και

τα ποσοστά είναι

χαμηλότερα από το 2024,

η συνολική τάση

παραμένει ευνοϊκή. Οι

αναβαθμίσεις προέκυψαν

από βελτιωμένα πιστωτικά

προφίλ ή από ενίσχυση

των αξιολογήσεων των

κρατών όπου εδρεύουν οι

τράπεζες, καθώς και από

κινήσεις συγχωνεύσεων.

Οι

τράπεζες της Νότιας

Ευρώπης ξεχωρίζουν για

την ισχυρή κερδοφορία,

τον περιορισμένο

πιστωτικό κίνδυνο και

την αυστηρή διαχείριση

δαπανών.

Μακροοικονομικό

περιβάλλον: ευνοϊκό αλλά

με κινδύνους

Ο

χαμηλότερος πληθωρισμός

επιτρέπει τη σταδιακή

αποκλιμάκωση των

επιτοκίων το 2025, με

την ΕΚΤ να αναμένεται να

τα διατηρήσει σταθερά το

2026. Ωστόσο, οι

προοπτικές ανάπτυξης για

Γερμανία, Γαλλία και

Ιταλία έχουν επιδεινωθεί

λόγω αυξημένων εμπορικών

εντάσεων, ενώ χώρες όπως

Πορτογαλία, Πολωνία,

Δανία και Ελλάδα

εκτιμάται ότι θα

αναπτυχθούν πάνω από 2%.

Οι

γεωπολιτικοί και

εμπορικοί κίνδυνοι

παραμένουν, επηρεάζοντας

κλίμα επενδύσεων και

κατανάλωσης. Η ανεργία

παραμένει σταθερή στις

μεγαλύτερες οικονομίες

της Ευρωζώνης.

Τεχνητή νοημοσύνη:

Σταδιακή ενσωμάτωση με

συγκεκριμένα οφέλη

Η DBRS

σημειώνει ότι οι

τράπεζες εφαρμόζουν ήδη

λύσεις τεχνητής

νοημοσύνης σε

αυτοματοποιημένες

διαδικασίες, υποστήριξη

πωλήσεων/marketing και

λειτουργίες συμμόρφωσης

και κινδύνων. Η πρόοδος

θα είναι σταδιακή, αλλά

η AI μπορεί να μειώσει

κόστη, να καλύψει

ελλείψεις προσωπικού και

να βελτιώσει την

ποιότητα εξυπηρέτησης.

Ωστόσο, ενέχει και

κινδύνους τεχνολογικών

σφαλμάτων ή απάτης.

Προοπτικές 2026: σταθερή

κερδοφορία με μικρές

διαφοροποιήσεις

Παρά την

κάμψη των NIM το 2025,

οι δαπάνες παρέμειναν

ελεγχόμενες και το

κόστος κινδύνου χαμηλό.

Για το 2026, η DBRS

αναμένει κερδοφορία σε

σταθερά ή ελαφρώς

υψηλότερα επίπεδα,

στηριζόμενη σε βελτίωση

NII, μέτρια άνοδο των μη

επιτοκιακών εσόδων, ήπια

αύξηση λειτουργικών

δαπανών και ελαφρώς

υψηλότερο CoR. Στην

Ιταλία, ο τραπεζικός

φόρος θα περιορίσει τα

κέρδη.

Συνολικά, το περιβάλλον

παραμένει υποστηρικτικό,

παρά τις προκλήσεις από

τον πληθωρισμό, τις

εμπορικές τριβές και

τους γεωπολιτικούς

κινδύνους.

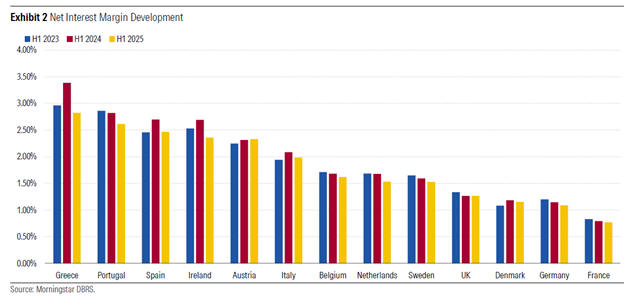

NII

και ψηφιοποίηση:

Καθοριστικοί παράγοντες

του 2026

Τα

καθαρά επιτοκιακά έσοδα

αναμένεται να

σταθεροποιηθούν εντός

του 2026, στηριζόμενα σε

σταθερά NIMs και σε

ανάπτυξη δανείων. Σε

χώρες όπου οι μειώσεις

επιτοκίων ολοκληρώθηκαν

νωρίτερα, τα NIMs θα

κρατηθούν σταθερά.

Σε

οικονομίες με υψηλό

ποσοστό δανείων

κυμαινόμενου επιτοκίου

–όπως Ελλάδα,

Πορτογαλία, Σουηδία και

σε μικρότερο βαθμό

Ισπανία και Ιταλία– η

επίδραση των μειώσεων

επιτοκίων καθυστερεί

6–12 μήνες,

περιορίζοντας την πίεση

στα NIMs το 2026.

Επιπλέον, σε αρκετές από

αυτές τις χώρες οι

τράπεζες αξιοποιούν

hedges και το πιο

απότομο σχήμα της

καμπύλης αποδόσεων

επιτρέπει carry trades.

Αντιθέτως, στη Γαλλία

και τη Γερμανία, όπου

κυριαρχούν μακροπρόθεσμα

σταθερά επιτόκια, οι

τράπεζες επωφελούνται

από την αναπροσαρμογή

δανείων σε υψηλότερα

επιτόκια.

Στο

Ηνωμένο Βασίλειο, οι

διαδοχικές μειώσεις

επιτοκίων και η χρήση

διαρθρωτικών hedges

επηρεάζουν τόσο την

άνοδο όσο και τη μείωση

των NII.

CoR:

Ήπια άνοδος από τα

ιστορικά χαμηλά

Μετά από

πολυετή πτώση, το CoR

φαίνεται να έχει φτάσει

στον πυθμένα και

αναμένεται μικρή άνοδος

το 2026. Στη Γερμανία, η

αυξημένη έκθεση σε

εμπορικά ακίνητα,

αυτοκινητοβιομηχανία και

ενεργοβόρες επιχειρήσεις

έχει ήδη επιβαρύνει την

ποιότητα ενεργητικού.

Στον Νότο, ωστόσο, η

σημαντική μείωση των

παλαιών NPLs έχει

οδηγήσει τα ποσοστά

κοντά στους ευρωπαϊκούς

μέσους όρους, με στήριξη

από την οικονομική

ανάπτυξη, τη σταθερή

απασχόληση και τη μείωση

επιτοκίων.

Οι

τράπεζες συνεχίζουν να

διατηρούν προσεκτική

διαχείριση κινδύνου και

επαρκή αποθέματα

προβλέψεων,

περιορίζοντας την

κλίμακα της αναμενόμενης

ανόδου.

Συγχωνεύσεις & Εξαγορές:

Πιο έντονη

δραστηριότητα, αλλά με

εμπόδια

Το 2025

χαρακτηρίζεται από

αυξημένες συναλλαγές M&A

σε Ιταλία, Ελλάδα,

Ισπανία, Γερμανία,

Πορτογαλία και Πολωνία.

Οι συναλλαγές στοχεύουν

στην αύξηση κλίμακας και

στη διεύρυνση

προμηθευτικών

δραστηριοτήτων, όπως

asset management και

ασφάλειες.

Η DBRS

καταγράφει σημαντικές

συναλλαγές, όπως:

η

εξαγορά της Banca

Popolare di Sondrio από

τη BPER Banca

η

εξαγορά της Mediobanca

από τη Monte dei Paschi

di Siena

η

εξαγορά της Anima

Holding από την Banco

BPM

η

εξαγορά της Novo Banco

από τη γαλλική Groupe

BPCE

η

ενίσχυση της Eurobank

στην Κύπρο

Για το

2026, αναμένεται

συνέχιση του κύματος

M&A, με την Permanent

TSB της Ιρλανδίας να

ανοίγει επίσημη

διαδικασία πώλησης.

Ωστόσο, μεγάλες

διασυνοριακές εξαγορές

θα παραμείνουν σπάνιες

λόγω εμποδίων της

Τραπεζικής Ένωσης και

κανονιστικής

πολυπλοκότητας.

Επιπλέον, πολιτικές

παρεμβάσεις –όπως στην

Ιταλία και την Ισπανία–

έχουν αποτρέψει

ορισμένες εξαγορές, όπως

της BBVA για τη Sabadell

και της UniCredit για τη

Banco BPM, ενώ η

Γερμανία αντιτίθεται

έντονα σε ενδεχόμενη

εξαγορά της Commerzbank

από την UniCredit.