|

Οι

αναλυτές επισημαίνουν

πως η επίπτωση των

δασμών περιορίζεται στις

0,4-0,8 ποσοστιαίες

μονάδες, όμως πρέπει να

ληφθούν υπόψη και οι

παράπλευρες συνέπειες,

όπως η αυξημένη

αβεβαιότητα και οι

επιπτώσεις στην αγορά

εργασίας. Παράλληλα, το

γενικότερο ρίσκο ύφεσης

στις ΗΠΑ ενισχύει το

συνολικό κόστος.

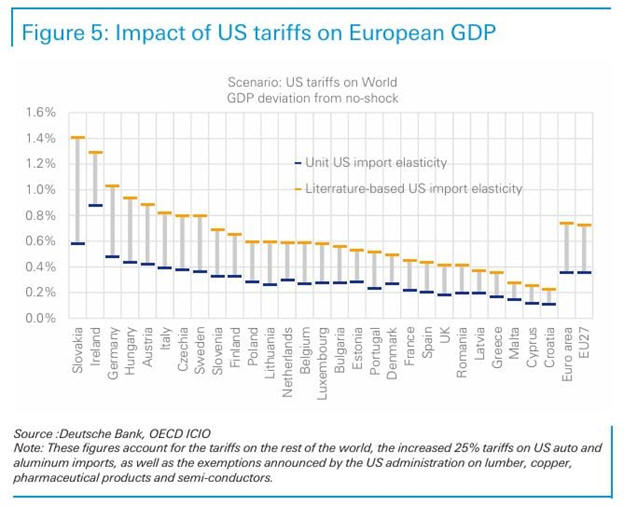

Το

μοντέλο της

Deutsche

Bank

καταδεικνύει ότι οι

χώρες που θα δεχθούν το

μεγαλύτερο πλήγμα είναι

η Σλοβακία, η Γερμανία

και η Ιρλανδία, με

εκτιμώμενη απώλεια 0,5

έως 1,4 ποσοστιαίων

μονάδων. Η Σλοβακία και

η Γερμανία πλήττονται

λόγω της εξάρτησής τους

από τις εξαγωγές

αυτοκινήτων, ενώ η

Ιρλανδία εξαιτίας της

ευρείας οικονομικής

έκθεσής της στις ΗΠΑ –

παρότι τα φαρμακευτικά

προϊόντα εξαιρούνται από

τους δασμούς.

Η

Ελλάδα, μαζί με την

Κροατία, την Κύπρο και

τη Μάλτα, αναμένεται να

υποστεί μικρότερη

επίπτωση, της τάξης των

0,1 έως 0,3 ποσοστιαίων

μονάδων. Για την Ισπανία

και το Ηνωμένο Βασίλειο,

η εκτίμηση είναι απώλεια

0,2-0,4 ποσοστιαίων

μονάδων.

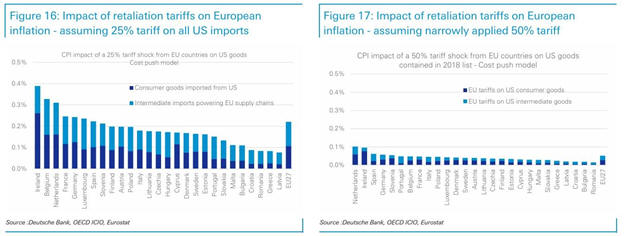

Σε ό,τι

αφορά τον πληθωρισμό, η

εικόνα είναι πιο

σύνθετη. Αν και οι

δασμοί αυξάνουν τον

πληθωρισμό –όπως και η

υποχώρηση του δολαρίου ή

οι δυσκολίες στις

εφοδιαστικές αλυσίδες– η

μειωμένη οικονομική

δραστηριότητα και η

μετατόπιση του εμπορίου

προς άλλες χώρες ασκούν

αποπληθωριστικές

πιέσεις.

Ως εκ

τούτου, η

Deutsche

Bank

διατηρεί σταθερές τις

προβλέψεις της για τον

πληθωρισμό: 2,2% για το

2025 και 1,9% για το

2026.

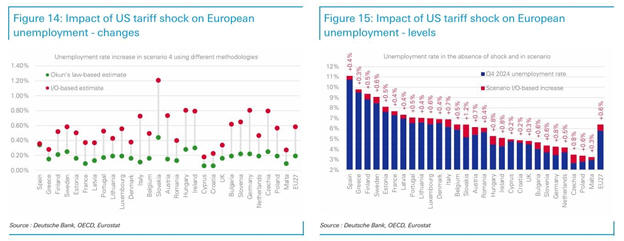

Σχετικά

με την ανεργία, ο οίκος

προβλέπει αύξηση κατά

420.000 θέσεις σε όλη

την Ε.Ε., με το ποσοστό

ανεργίας να ενισχύεται

κατά 0,6 ποσοστιαίες

μονάδες. Στη Γερμανία,

την Τσεχία και τη

Σλοβακία αναμένεται

άνοδος της ανεργίας κατά

0,8-1,2 ποσοστιαίες

μονάδες. Για την Ελλάδα,

το ποσοστό προβλέπεται

να αυξηθεί κατά 0,3

μονάδες.

Η

αντίδραση της Ευρώπης

Η

Deutsche

Bank

εκτιμά ότι η ευρωπαϊκή

απάντηση θα περιλαμβάνει

αντίμετρα, αν και η

διαδικασία θα είναι

αργή. Παρά τα στενά

δημοσιονομικά περιθώρια,

οι κυβερνήσεις πιθανόν

να προσφέρουν κρατική

στήριξη στους τομείς που

πλήττονται περισσότερο.

Αυτό ενδέχεται να

εντείνει τη συζήτηση για

τη χρήση κοινών

ευρωπαϊκών πόρων στις

αμυντικές δαπάνες.

Ο

εμπορικός πόλεμος ασκεί

επιπλέον πίεση για

χαλάρωση της

νομισματικής πολιτικής.

Η

Deutsche

Bank

αναμένει ότι η ΕΚΤ θα

μειώσει τα επιτόκια τον

Απρίλιο, Ιούνιο,

Σεπτέμβριο και Δεκέμβριο

του 2025, με τελικό

επιτόκιο στο 1,5%.

Ωστόσο, αν ληφθούν υπόψη

οι αυξημένες

στρατιωτικές δαπάνες, ο

κύκλος μειώσεων μπορεί

να περιοριστεί στο

1,75%-2%.

|