|

Αναλυτικά, οι νέες

εκτιμήσεις της

χρηματιστηριακής είναι

οι εξής:

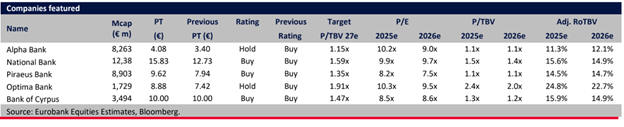

Alpha Bank:

τιμή-στόχος 4,08 €,

σύσταση

Hold

Εθνική Τράπεζα:

τιμή-στόχος 15,83 €,

σύσταση

Buy

Τράπεζα Πειραιώς:

τιμή-στόχος 9,62 €,

σύσταση

Buy

Optima Bank:

τιμή-στόχος 8,88 €,

σύσταση

Hold

Τράπεζα Κύπρου:

τιμή-στόχος 10 €,

σύσταση

Buy

Η αύξηση

των τιμών-στόχων

οφείλεται κυρίως στη

μείωση του κόστους ιδίων

κεφαλαίων (κατά περίπου

90 μονάδες βάσης), παρά

στις περιορισμένες

ανοδικές αναθεωρήσεις

των προβλέψεων

κερδοφορίας. Παρά την

εντυπωσιακή άνοδο άνω

του 80% από την αρχή του

έτους και το γεγονός ότι

οι ελληνικές τράπεζες

κινούνται στα υψηλότερα

επίπεδα της τελευταίας

15ετίας, οι αποτιμήσεις

εξακολουθούν να

κρίνονται ελκυστικές.

Για το 2026, ο κλάδος

διαπραγματεύεται με

P/TBV 1,22x

και P/E 8,7x,

έναντι 1,50x και 9,7x

αντίστοιχα για τον

ευρωπαϊκό μέσο όρο, ενώ

το RoTE

διαμορφώνεται περίπου

στο 14% και η

μερισματική απόδοση

κοντά στο 6%.

Η

Eurobank Equities

διατηρεί θετική στάση

για τον κλάδο,

στηριζόμενη στις

ελκυστικές αποτιμήσεις

και στο ενδεχόμενο

συνέχισης της ανόδου των

ευρωπαϊκών τραπεζών μετά

το πέρας του κύκλου

μείωσης επιτοκίων.

Παράλληλα, αναβαθμίσεις

αξιολόγησης δεν δίνονται

για:

Alpha Bank (Hold):

περιορισμένο περιθώριο

ανόδου λόγω του προφίλ

RoTE και της διαφοράς

άνω των 2 ποσοστιαίων

μονάδων σε σχέση με την

Πειραιώς

Optima Bank (Hold):

η αποτίμηση ήδη

ενσωματώνει υψηλό

πολλαπλασιαστή P/TBV στο

1,9x για το 2027

Σταθερή εικόνα στα

αποτελέσματα τριμήνου –

Συνεχίζει ισχυρή η

κερδοφορία

Η

χρηματιστηριακή

σημειώνει ότι οι

δημοσιευμένες επιδόσεις

του τριμήνου ήταν σε

γενικές γραμμές συμβατές

με τις προσδοκίες. Τα

καθαρά έσοδα από τόκους

(NII) σταθεροποιήθηκαν

στο τρίτο τρίμηνο

καταγράφοντας μικρή

υποχώρηση (-0,2%

τριμηνιαία), εξέλιξη που

ουσιαστικά σηματοδοτεί

το τέλος της

επιβράδυνσης των

τελευταίων τριών

τριμήνων, καθώς το

Euribor έχει

σταθεροποιηθεί.

Οι

προμήθειες κατέγραψαν

ήπια μείωση σε σχέση με

το προηγούμενο τρίμηνο,

όπως αναμενόταν, λόγω

εποχικά υποτονικής

ζήτησης σε πληρωμές και

μεταφορές κεφαλαίων, ενώ

τα υπό διαχείριση

κεφάλαια (AuM) συνέχισαν

να αυξάνονται με ισχυρό

ρυθμό άνω του 20%

ετησίως.

Παράλληλα:

Τα έσοδα

από συναλλαγές μειώθηκαν

Τα

λειτουργικά έξοδα

αυξήθηκαν οριακά (+1,6%

τριμηνιαία),

αντανακλώντας επενδύσεις

σε ανθρώπινο δυναμικό

και κόστη ενοποίησης

(π.χ. Snappi)

Ο

δείκτης

αποτελεσματικότητας

διατηρήθηκε σε

εξαιρετικά χαμηλά

επίπεδα, περίπου

37%, πολύ

καλύτερα από τον μέσο

όρο των περιφερειακών

τραπεζών (~45%)

Η

ποιότητα του

χαρτοφυλακίου παρέμεινε

ισχυρή

Η

κερδοφορία ήταν, όπως

αναμενόταν, πιο δυνατή

σε Eurobank

και Εθνική

Τράπεζα, ενώ η

Optima Bank

και η Τράπεζα

Κύπρου

παρουσίασαν ιδιαίτερα

εντυπωσιακές επιδόσεις.

Οι κεφαλαιακοί δείκτες

συνέχισαν να

εμφανίζονται ισχυροί.

Σχεδόν όλες οι τράπεζες

αναθεώρησαν ανοδικά τις

εκτιμήσεις για το 2025,

δείχνοντας ότι η

αρνητική επίδραση από τα

χαμηλότερα επιτόκια

υποχωρεί και αφήνει

περιθώριο για πιθανές

αναβαθμίσεις το

2026–2027.

Αναθεώρηση μοντέλων –

Μετρημένες αναβαθμίσεις

κερδών

Τα

αναθεωρημένα μοντέλα της

Eurobank Equities

ενσωματώνουν:

τελικό

επιτόκιο ΕΚΤ 2%

για το 2025–26

άνοδο

στο 2,25%

για το 2027

τις

πρόσφατες εκδόσεις

ομολόγων MREL

τις

συναλλαγματικές

επιπτώσεις στα δάνεια

τις νέες

κατευθύνσεις των

διοικήσεων

Έτσι,

προκύπτουν περιορισμένες

ανοδικές αναθεωρήσεις

στις εκτιμήσεις καθαρών

κερδών:

Για τις συστημικές

τράπεζες:

+2,2% (2025) / +3,9%

(2026) / +2,9% (2027)

Για την Optima Bank:

+3,4% (2025) / +4,2%

(2026) / +6% (2027)

|