|

Προοπτικές αναδυόμενων

αγορών: Υψηλές

προσδοκίες για το 2026

Στη νέα

έκθεσή της (2

Δεκεμβρίου) για τις

αναδυόμενες αγορές, η JP

Morgan εκτιμά ότι οι

μετοχές των αναδυόμενων

οικονομιών είναι έτοιμες

για ισχυρή απόδοση το

2026. Οι βασικοί

παράγοντες που στηρίζουν

το θετικό αυτό σενάριο

είναι:

η

αποκλιμάκωση των τοπικών

επιτοκίων,

η

υψηλότερη αύξηση των

κερδών,

οι

ελκυστικές αποτιμήσεις,

οι

βελτιωμένες εταιρικές

πρακτικές,

οι πιο

υγιείς δημοσιονομικοί

ισολογισμοί,

και η

ανθεκτική παγκόσμια

ανάπτυξη.

Στο

βασικό της σενάριο, η

τράπεζα αναμένει

αποδόσεις κοντά στο 15%,

κυρίως λόγω της ισχυρής

κερδοφορίας, η οποία

προβλέπεται να αυξηθεί

με διψήφιο ποσοστό.

Παράλληλα, θεωρεί πιθανό

ένα μικρό rerating στους

δείκτες P/E καθώς θα

ενισχύεται η

δημοσιονομική στήριξη

και οι παγκόσμιες

χρηματοοικονομικές

συνθήκες θα γίνονται πιο

ευνοϊκές, ενόψει ενός

κύκλου χαλάρωσης της

εγχώριας νομισματικής

πολιτικής.

Αναβαθμίσεις και

τοποθετήσεις της JP

Morgan στις αγορές

Στο

πλαίσιο αυτό, η JP

Morgan αναβαθμίζει την

Κίνα σε overweight,

εκτιμώντας ότι η

ανάκαμψή της θα

συνεχιστεί μέσα στο

2026, χάρη:

στη

διεύρυνση των εφαρμογών

της Τεχνητής Νοημοσύνης,

στις

μεταρρυθμίσεις στην

πλευρά της προσφοράς,

και στη

στήριξη της εγχώριας

κατανάλωσης.

Η θετική

δυναμική που παραδοσιακά

απορρέει από τις

κινεζικές μετοχές

επηρεάζει συχνά ολόκληρο

το σύνολο των

αναδυόμενων αγορών.

Οι άλλες

αγορές στις οποίες η JP

Morgan παραμένει

overweight είναι:

Κορέα:

λόγω μεταρρυθμίσεων

εταιρικής διακυβέρνησης

και υψηλής ζήτησης από

global EM funds

Ινδία:

χάρη στη χαλάρωση της

πολιτικής και την

ενίσχυση της εγχώριας

ζήτησης

Βραζιλία:

λόγω κύκλου νομισματικής

χαλάρωσης (350 μονάδες

βάσης το 2026) και

εκλογικού κύκλου

Νότια

Αφρική:

εξαιτίας ευνοϊκών όρων

εμπορίου, ανόδου του

χρυσού και προόδου στις

μεταρρυθμίσεις

ΗΑΕ:

λόγω μακροπρόθεσμης

αναπτυξιακής τροχιάς

Ελλάδα &

Πολωνία:

με ώθηση από την

ευρωπαϊκή οικονομία

Σε

παγκόσμιο επίπεδο, οι

στρατηγικοί αναλυτές της

JP Morgan διατηρούν

overweight θέση στις

αναδυόμενες αγορές

έναντι των ανεπτυγμένων.

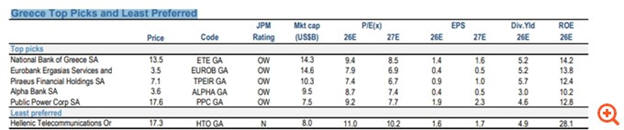

Ελλάδα: Ισχυρή

μακροοικονομική εικόνα

και ελκυστικές

αποτιμήσεις

Η JP

Morgan επιμένει στη

θετική της στάση για την

Ελλάδα, επικαλούμενη:

τις

χαμηλές αποτιμήσεις,

και το

στιβαρό μακροοικονομικό

περιβάλλον.

Για το

2026 προβλέπει:

άνοδο

16% για τον MSCI Greece

(σε δολάρια) στο βασικό

της σενάριο,

συνέχιση

της υπεραπόδοσης έναντι

της Ευρωζώνης,

6ο

συνεχόμενο έτος

ανάπτυξης πάνω από τον

μέσο όρο της Ευρωζώνης,

5ο

συνεχόμενο πρωτογενές

πλεόνασμα,

και

καθαρό δημοσιονομικό

έλλειμμα κάτω από 1% του

ΑΕΠ.

Τράπεζες και utilities:

Οι μεγάλοι κερδισμένοι

της ελληνικής αγοράς

Οι

ελληνικές τράπεζες

διαπραγματεύονται με

εκτιμώμενο P/E 12μήνου

στο 8,6x, χαμηλότερα από

το 9,4x της Ευρώπης. Η

απόδοσή τους τα

τελευταία χρόνια έχει

προέλθει κυρίως από την

έντονη αύξηση των κερδών

μετά την πανδημία.

Ενδεικτικά:

Τα

εκτιμώμενα EPS 2025 για

την

Πειραιώς ήταν

0,53 στα τέλη του 2022

και πλέον έχουν φτάσει

τα 0,87.

Για την

Eurobank, από

0,24 έχουν αυξηθεί σε

0,38.

Κατά την

JP Morgan, η επόμενη

φάση ανόδου μπορεί να

προκύψει από:

νέες

συνεργασίες σε

bancassurance,

ενίσχυση

των εσόδων από

προμήθειες,

αυξημένες αποδόσεις προς

τους μετόχους,

και

πιθανές εξελίξεις σε

M&A.

Η

παρουσία της UniCredit

(30% στην Alpha Bank)

θεωρείται καταλύτης,

καθώς μπορεί να αυξήσει

περαιτέρω το ποσοστό της

ή να δρομολογήσει

ευρύτερες κινήσεις

συγκέντρωσης στον κλάδο.

Μετάβαση στην κατηγορία

αναπτυγμένων αγορών:

Ευκαιρία ή κίνδυνος;

Η JP

Morgan αναμένει ότι η

Ελλάδα θα ολοκληρώσει

την πολυσυζητημένη

αναβάθμισή της σε

αναπτυγμένη αγορά. Το

πιθανό χρονοδιάγραμμα

—με βάση τους κανόνες

της MSCI— έχει ως εξής:

Ιούνιος

2026:

ανακοίνωση στην MSCI

Market Classification

Review, η οποία θα

ξεκινήσει διαβούλευση

διάρκειας ενός έτους.

Ιούνιος

2027:

επιβεβαίωση της

αναβάθμισης.

Μάιος

2028:

εφαρμογή της αναβάθμισης

κατά την αναπροσαρμογή

του δείκτη.

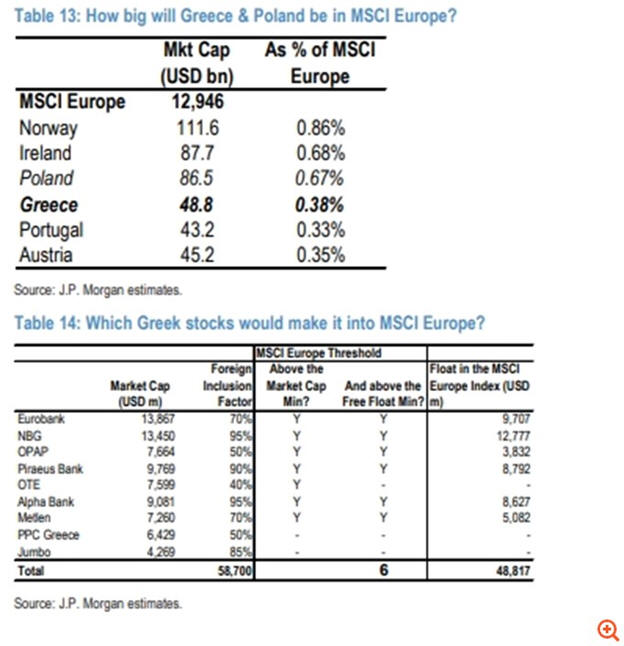

Μετά την

αναβάθμιση, η Ελλάδα

αναμένεται να έχει

στάθμιση περίπου 0,38%

στον MSCI Europe —

υψηλότερη από Πορτογαλία

και Αυστρία, αλλά

χαμηλότερη από Ιρλανδία.

Ωστόσο,

η JP Morgan επιμένει πως

η αναβάθμιση ενέχει

κινδύνους για τη

μακροχρόνια δυναμική της

αγοράς, καθώς:

αρκετοί

επενδυτές αναδυόμενων

αγορών που είναι

overweight στην Ελλάδα

δεν επιθυμούν να τη

χάσουν από το σύμπαν

τους,

ενώ τα

funds αναπτυγμένων

αγορών δεν έχουν ακόμη

εκδηλώσει έντονο

ενδιαφέρον για ελληνικά

assets.

Επιπλέον, με βάση τα

σημερινά δεδομένα:

καμία

ελληνική τράπεζα δεν

εντάσσεται στους 50

κορυφαίους ευρωπαϊκούς

χρηματοοικονομικούς

τίτλους,

η

ΔΕΗ είναι μόλις

25η (σε σύνολο 26) στον

πανευρωπαϊκό δείκτη

utilities,

και η

Jumbo

κατατάσσεται 42η μεταξύ

46 στον δείκτη consumer

discretionary.

|