|

Alpha Bank

Η Alpha

Bank, με ενεργητικό

περίπου 74 δισ. ευρώ

(2024), επικεντρώνεται

σε λιανική, χονδρική,

διαχείριση πλούτου και

διεθνείς δραστηριότητες.

Έπειτα από την πώληση

της Alpha Bank Romania,

τα διεθνή έσοδα

συρρικνώθηκαν στο 7%. Η

τράπεζα στοχεύει σε RoTE

>14% έως το 2026 και

αναμένει ανάπτυξη εσόδων

κατά 3% CAGR.

Κύρια οικονομικά

στοιχεία (9μηνο 2024):

Κέρδη

προ φόρων: €839 εκατ.

(+19% ετησίως).

Καθαρά

επιτοκιακά έσοδα (ΝΙΙ):

€1,2 δισ. (+2%).

Κόστος

κινδύνου: <65 μ.β.

(στόχος έως το 2026).

Η

τράπεζα έχει δείκτη CET1

στο 15,5% (2024) και

προβλέπει αύξηση στο

17,5% το 2026, ενώ

εργάζεται για την κάλυψη

απαιτήσεων MREL.

Eurobank

Η

μεγαλύτερη ελληνική

τράπεζα, με ενεργητικό

~100 δισ. ευρώ,

ενισχύθηκε σημαντικά από

την ενοποίηση της

Ελληνικής Τράπεζας.

Δραστηριοποιείται σε

λιανική, εταιρική

τραπεζική, διαχείριση

κεφαλαίων και επενδύσεις

σε ακίνητα.

Κύρια οικονομικά

στοιχεία (9μηνο 2024):

Κέρδη

προ φόρων: €1,4 δισ.

(+30%).

NII:

€1,8 δισ. (+14%).

Έσοδα

από προμήθειες: €374

εκατ. (+13%).

Η

Eurobank στοχεύει σε

RoTE ~15% έως το 2026

και αναμένει

μεσοπρόθεσμη αύξηση

δανεισμού κατά 7% CAGR.

Ο δείκτης NPE έχει

μειωθεί στο 2,9% (2024),

ενώ οι απαιτήσεις MREL

έχουν καλυφθεί πλήρως.

Εθνική Τράπεζα

Η

παλαιότερη ελληνική

τράπεζα, με ενεργητικό

~74 δισ. ευρώ,

δραστηριοποιείται κυρίως

σε λιανική και εταιρική

τραπεζική. Οι διεθνείς

δραστηριότητες

αντιπροσωπεύουν μόνο το

5% των εσόδων.

Κύρια οικονομικά

στοιχεία (9μηνο 2024):

Κέρδη

προ φόρων: €1,4 δισ.

(+15%).

NII:

€1,8 δισ. (+9%).

Έσοδα

από προμήθειες: €313

εκατ. (+15%).

Η Εθνική

προβλέπει σταθερά καθαρά

κέρδη >€1,3 δισ. το

2026, με στόχο CET1

>23%. Παρά τις

απαιτήσεις MREL, το

πλεονάζον κεφάλαιο της

τράπεζας φτάνει τα €2,6

δισ.

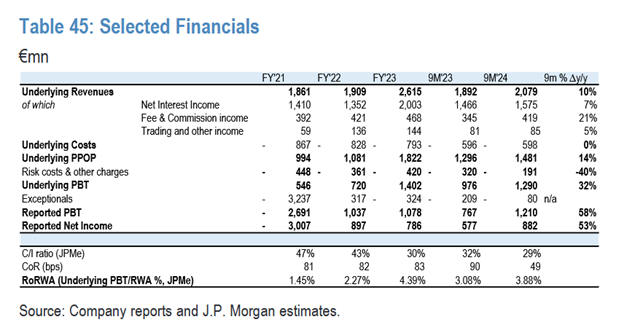

Τράπεζα Πειραιώς

Η

Πειραιώς, με έμφαση στην

εγχώρια αγορά, έχει

ενεργητικό ~79 δισ.

ευρώ, με το 97% των

εσόδων να προέρχεται από

την Ελλάδα. Οι βασικοί

τομείς είναι η λιανική

και η εταιρική

τραπεζική.

Κύρια οικονομικά

στοιχεία (9μηνο 2024):

Κέρδη

προ φόρων: €1,3 δισ.

(+32%).

NII:

€1,6 δισ. (+7%).

Έσοδα

από προμήθειες: €419

εκατ. (+21%).

Η

Πειραιώς στοχεύει σε

καθαρά κέρδη €1 δισ. το

2026, με μείωση των NPE

κάτω από 3%. Παράλληλα,

αναμένει σταθερή

βελτίωση της κεφαλαιακής

διάρθρωσης, ενώ

εργάζεται για την πλήρη

συμμόρφωση με τις

απαιτήσεις MREL.

Η

συνολική ανάλυση

αποτυπώνει τη σταθερή

πρόοδο των ελληνικών

τραπεζών στην ενίσχυση

των οικονομικών τους

δεικτών, με φιλόδοξους

στόχους ανάπτυξης και

περαιτέρω ενίσχυση της

κεφαλαιακής επάρκειας

έως το 2026.

|