|

Το 2024,

η ΕΕ προμηθεύτηκε από

την Κίνα το 46,3% των

σπάνιων γαιών της. Για

στοιχεία όπως το σκάνδιο

και το ύττριο – που

χρησιμοποιούνται σε

τομείς όπως η

αεροδιαστημική, η άμυνα,

η ενέργεια, η

ηλεκτρονική και οι

ιατρικές εφαρμογές – οι

εισαγωγές ξεπέρασαν το

90%, σημειώνει η

Moody’s. Ο ευρωπαϊκός

Κανονισμός για τις

Κρίσιμες Πρώτες Ύλες

(CRM) στοχεύει στη

διαφοροποίηση των πηγών

και στην ενίσχυση της

εγχώριας παραγωγής μέχρι

το 2030, αλλά τα

διαθέσιμα κίνητρα

θεωρούνται περιορισμένα

και οι κίνδυνοι

υλοποίησης σημαντικοί,

καθώς η επιτυχία

εξαρτάται σε μεγάλο

βαθμό από την ιδιωτική

χρηματοδότηση.

Αντίστοιχα, το Ηνωμένο

Βασίλειο, που επίσης

εξαρτάται από κινεζικές

εισαγωγές σπάνιων γαιών,

προωθεί την ενίσχυση των

εγχώριων δυνατοτήτων του

μέσω της Στρατηγικής

Κρίσιμων Ορυκτών, η

οποία θεσπίστηκε το 2022

και αναθεωρήθηκε το

2023.

Μια

ακόμη σημαντική

γεωοικονομική μετατόπιση

βρίσκεται σε εξέλιξη

λόγω της αλλαγής της

αμερικανικής εμπορικής

πολιτικής το 2025.

Σύμφωνα με τη Moody’s,

οι αυξημένοι δασμοί των

ΗΠΑ πιθανότατα θα

παραμείνουν σε υψηλά

επίπεδα και μετά το

2026, ενώ η αβεβαιότητα

γύρω από τη μελλοντική

εμπορική πολιτική των

ΗΠΑ θα συνεχιστεί. Παρά

την πολιτική συμφωνία

ΕΕ–ΗΠΑ τον Ιούλιο του

2025, τα όρια μιας

τελικής συμφωνίας

παραμένουν ασαφή και

υπάρχει πιθανότητα οι

συνομιλίες να αποτύχουν,

κάτι που θα μπορούσε να

επαναφέρει τις εμπορικές

εντάσεις. Οι τρέχοντες

αμερικανικοί δασμοί στα

ευρωπαϊκά προϊόντα – 15%

για την ΕΕ και 10% για

το Ηνωμένο Βασίλειο –

είναι χαμηλότεροι από το

17% που ίσχυε πριν τις

σχετικές συμφωνίες, αλλά

παραμένουν πολύ

υψηλότεροι από τα

παλαιότερα επίπεδα,

επιβαρύνοντας τις

ευρωπαϊκές εξαγωγές προς

τις ΗΠΑ.

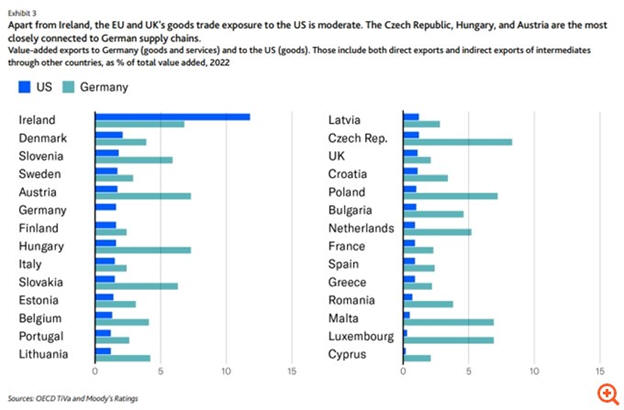

Η

Ιρλανδία εμφανίζει τη

μεγαλύτερη έκθεση στην

αμερικανική αγορά,

ιδιαίτερα στα

φαρμακευτικά προϊόντα.

Ωστόσο, ο αντίκτυπος των

δασμών αναμένεται να

είναι περιορισμένος,

καθώς οι εταιρείες

μπορούν να

ανακατευθύνουν τις

εξαγωγές ή να

μετακυλίσουν το κόστος,

ενώ η απασχόληση των

αμερικανικών

φαρμακοβιομηχανιών στην

Ιρλανδία είναι σχετικά

μικρή.

Για τις

περισσότερες ευρωπαϊκές

χώρες, το εμπόριο αγαθών

με τις ΗΠΑ αντιστοιχεί

σε λιγότερο από 2% της

προστιθέμενης αξίας, με

μοναδική εξαίρεση τη

Δανία. Για την Ελλάδα, η

σχετική έκθεση πλησιάζει

το 1%.

Τοπίο

αυξημένων κινδύνων –

γεωοικονομικών και

γεωπολιτικών

Παρότι

οι άμεσες επιπτώσεις των

δασμών χαρακτηρίζονται

μέτριες, ορισμένοι

τομείς – όπως η

αυτοκινητοβιομηχανία –

παραμένουν ευάλωτοι.

Επιπλέον, οι ευρύτεροι

κίνδυνοι είναι

σημαντικοί: ευρωπαϊκές

εταιρείες ενδέχεται να

μεταφέρουν παραγωγή στις

ΗΠΑ, ενώ αμερικανικές

επιχειρήσεις μπορεί να

περιορίσουν τις

επενδύσεις τους στην

Ευρώπη.

Για να

μειώσει αυτούς τους

κινδύνους και να

περιορίσει την εξάρτηση

από τις ΗΠΑ, η Ευρώπη

επιδιώκει την προώθηση

του nearshoring, την

ενίσχυση του

ενδοευρωπαϊκού εμπορίου

και τη σύναψη νέων

εμπορικών συμφωνιών,

όπως η συμφωνία

ΕΕ–Mercosur. Παράλληλα,

το Ηνωμένο Βασίλειο

προωθεί τις δικές του

εμπορικές συμφωνίες μέσω

νέων διαπραγματεύσεων

και συμφωνιών ελεύθερου

εμπορίου.

Την ίδια

στιγμή, οι απειλές από

τη Ρωσία διατηρούν σε

υψηλά επίπεδα τους

γεωπολιτικούς κινδύνους

για τα ευρωπαϊκά κράτη,

σύμφωνα με τη Moody’s.

Οι ΗΠΑ έχουν επίσης

αφήσει ανοικτό το

ενδεχόμενο να

περιορίσουν τον

παραδοσιακό ρόλο τους ως

βασικοί εγγυητές της

ευρωπαϊκής ασφάλειας. Το

βασικό σενάριο του οίκου

δεν περιλαμβάνει άμεση

στρατιωτική σύγκρουση

μεταξύ ΝΑΤΟ και Ρωσίας.

Ωστόσο, προβλέπει

συνέχιση και

εντατικοποίηση του

υβριδικού πολέμου από τη

Μόσχα – με παραβιάσεις

εναέριου χώρου,

δολιοφθορές σε κρίσιμες

υποδομές (ιδίως στη

Βαλτική) και παρεμβάσεις

στις εσωτερικές

πολιτικές διαδικασίες

και εκλογές των

ευρωπαϊκών χωρών.

Η

συμμετοχή των

περισσότερων ευρωπαϊκών

κρατών στο ΝΑΤΟ και η

ενίσχυση των αμυντικών

δαπανών λειτουργούν ως

παράγοντες

σταθεροποίησης. Στη

σύνοδο του ΝΑΤΟ στη Χάγη

το 2025, τα κράτη-μέλη

δεσμεύτηκαν να αυξήσουν

τις αμυντικές δαπάνες

στο 5% του ΑΕΠ έως το

2035. Η Εσθονία, η

Λετονία, η Λιθουανία και

η Πολωνία σχεδιάζουν να

φθάσουν τον στόχο ήδη

από το 2026, ενώ η

Γερμανία στοχεύει στο

τέλος της δεκαετίας. Η

Ευρωπαϊκή Επιτροπή

στηρίζει αυτές τις

πρωτοβουλίες μέσω του

προγράμματος ReArm

Europe και του «Οδικού

Χάρτη Αμυντικής

Ετοιμότητας 2030». Η

ενίσχυση των αμυντικών

δαπανών συμβάλλει επίσης

στη βελτίωση των σχέσεων

Ηνωμένου Βασιλείου–ΕΕ,

καθώς συνεργάζονται

στενότερα στην

υποστήριξη της Ουκρανίας

και στην ενίσχυση της

κοινής άμυνας.

Παράλληλα, συνεχίζονται

οι διαπραγματεύσεις για

την ένταξη του Ηνωμένου

Βασιλείου στο πρόγραμμα

SAFE, αν και η πρόοδος

παραμένει αργή.

Επιπτώσεις στην ανάπτυξη

και στα δημοσιονομικά –

η ιδιαιτερότητα της

Ελλάδας

Οι

παραπάνω γεωοικονομικές

και γεωπολιτικές

εξελίξεις έχουν ήδη

επιβραδύνει τον ρυθμό

ανάπτυξης της Ευρώπης,

αναφέρει η Moody’s.

Οποιαδήποτε περαιτέρω

κλιμάκωση – όπως η

όξυνση εμπορικών

διαφορών ή μια

ενδεχόμενη διακοπή

προμήθειας κρίσιμων

πρώτων υλών από την Κίνα

– θα επιδείνωνε

σημαντικά τις

οικονομικές προοπτικές.

Αυτά

ακολουθούν την περίοδο

της πανδημίας COVID-19

και το ενεργειακό σοκ

που προκάλεσε ο πόλεμος

της Ρωσίας κατά της

Ουκρανίας, τα οποία

έχουν μειώσει τον

δυναμικό ρυθμό ανάπτυξης

για όλα τα κράτη της

περιοχής, με μοναδική

εξαίρεση την Ελλάδα –

τον μεγαλύτερο δικαιούχο

του Ταμείου Ανάκαμψης

(RRF) σε όρους ΑΕΠ.

Η

Moody’s εκτιμά ότι η

τρέχουσα τάση αύξησης

του πραγματικού ΑΕΠ της

ΕΕ βρίσκεται στο 1,3%,

έναντι 1,7% το 2019. Για

την Ελλάδα προβλέπει

ρυθμό ανάπτυξης 2,1% το

2026, ενώ οι τρεις

μεγαλύτερες οικονομίες

της ΕΕ αναμένεται να

κινηθούν γύρω ή κάτω από

το 1% (Ιταλία 0,8%,

Γαλλία 0,9%, Γερμανία

1,2%).

Οι

εντεινόμενοι

γεωπολιτικοί και

γεωοικονομικοί κίνδυνοι

επιβαρύνουν επίσης

σημαντικά τα

δημοσιονομικά των

ευρωπαϊκών κρατών,

τονίζει η Moody’s. Η

αύξηση των αμυντικών

δαπανών ενισχύει τη

συλλογική ασφάλεια, αλλά

παράλληλα δημιουργεί

πρόσθετη δημοσιονομική

πίεση.

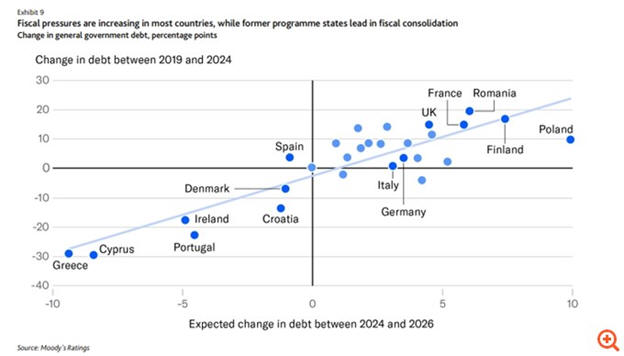

Για την

Ελλάδα, ο οίκος

σημειώνει ότι, παρά το

γεγονός πως το δημόσιο

χρέος της παραμένει το

υψηλότερο στην ΕΕ –

ακολουθούμενο από εκείνα

της Ιταλίας και της

Γαλλίας – η χώρα έχει

επιτύχει αξιοσημείωτη

πρόοδο. Συγκεκριμένα,

μείωσε τον δείκτη χρέους

κατά 29 ποσοστιαίες

μονάδες μεταξύ 2019 και

2024, ενώ προβλέπεται να

τον μειώσει επιπλέον

κατά εννέα μονάδες έως

το 2026. Αντίθετα, η

Γαλλία έχει δει τον λόγο

χρέους της να αυξάνεται

κατά 15% την περίοδο

2019–2024 και αναμένεται

να αυξηθεί κατά περίπου

6% ακόμη έως το 2026.

Ως

αποτέλεσμα, καταλήγει η

Moody’s, ενώ ορισμένες

μεγάλες οικονομίες της

ΕΕ αντιμετωπίζουν

αυξανόμενα δημοσιονομικά

προβλήματα, τα δημόσια

οικονομικά αρκετών

μικρότερων κρατών

παρουσιάζουν βελτίωση –

συμπεριλαμβανομένων

χωρών που στο παρελθόν

χρειάστηκαν προγράμματα

στήριξης.

|