|

Αν και ο οίκος δεν

αναμένει επανάληψη αυτής

της εξαιρετικής επίδοσης

το 2026, εκτιμά ότι οι

θετικοί καταλύτες του

2025 θα συνεχίσουν να

στηρίζουν την ελληνική

αγορά και την επόμενη

χρονιά. Μεταξύ αυτών

περιλαμβάνονται η

υλοποίηση του Ταμείου

Ανάκαμψης και

Ανθεκτικότητας (RRF),

η αντοχή της οικονομίας

στις εμπορικές εντάσεις,

η πολιτική σταθερότητα,

η σημαντική συμπίεση του

κόστους ιδίων κεφαλαίων

σε συνδυασμό με ακόμη μη

απαιτητικές αποτιμήσεις,

καθώς και η θετική

δυναμική των εταιρικών

κερδών.

Επιπλέον, η

Morgan

Stanley

επισημαίνει ότι η Ελλάδα

εφαρμόζει φορολογικές

μειώσεις – εξέλιξη

σπάνια για τα ευρωπαϊκά

δεδομένα – γεγονός που

αναμένεται να στηρίξει

την ιδιωτική κατανάλωση.

Παράλληλα, οι αναλυτές

της εκτιμούν ότι το ευρώ

θα συνεχίσει να

ενισχύεται έναντι του

δολαρίου έως την άνοιξη

του 2026, κάτι που θα

λειτουργήσει

υποστηρικτικά για τις

ελληνικές μετοχές σε

όρους δολαρίου. Σε αυτό

το πλαίσιο, ο οίκος

δηλώνει ότι προτιμά την

έκθεση στην ελληνική

αγορά μέσω του

τραπεζικού κλάδου.

Σε μακροοικονομικό

επίπεδο, η

Morgan

Stanley

προβλέπει ρυθμό

ανάπτυξης του ελληνικού

ΑΕΠ στο 2% για την

περίοδο 2026-27, σχεδόν

διπλάσιο από τον μέσο

όρο της Ευρωζώνης. Η

ιδιωτική κατανάλωση και

οι επενδύσεις αποτελούν

τους βασικούς μοχλούς

αυτής της υπεραπόδοσης.

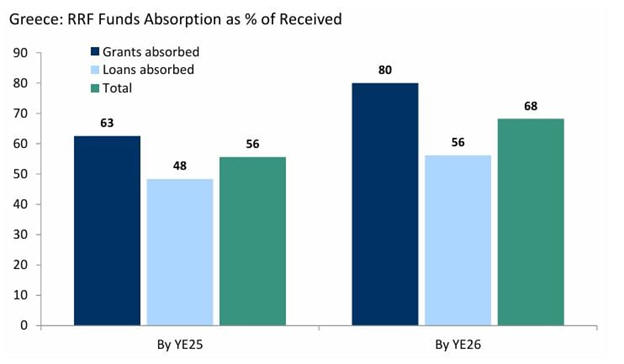

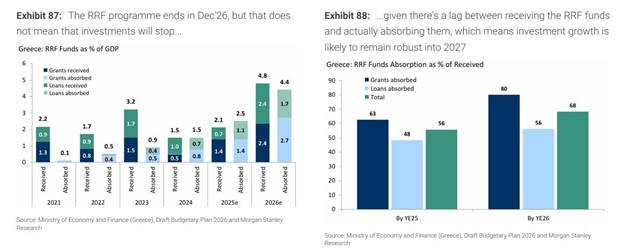

Αν και το πρόγραμμα του

RRF

ολοκληρώνεται τον

Δεκέμβριο του 2026, η

τράπεζα εκτιμά ότι οι

επενδύσεις θα

διατηρηθούν σε υψηλά

επίπεδα και το 2027.

Όπως σημειώνει ο οίκος,

οι ελληνικές μετοχές

εξακολουθούν να

διαπραγματεύονται με

έκπτωση έναντι της

Ευρώπης, σε αντίθεση με

τα κρατικά ομόλογα που

έχουν ήδη

πραγματοποιήσει

σημαντική σύγκλιση. Η

απόδοση του 10ετούς

ελληνικού ομολόγου

κινείται πλέον σε

επίπεδα αντίστοιχα της

ευρωπαϊκής περιφέρειας

και παραμένει χαμηλότερη

από εκείνη της Γαλλίας

και της Ιταλίας, ενώ το

spread

έναντι του γερμανικού

Bund

συνεχίζει να

περιορίζεται. Αντίθετα,

στο χρηματιστήριο

παραμένει μεγαλύτερο

περιθώριο σύγκλισης σε

σχέση με τις ευρωπαϊκές

μετοχές.

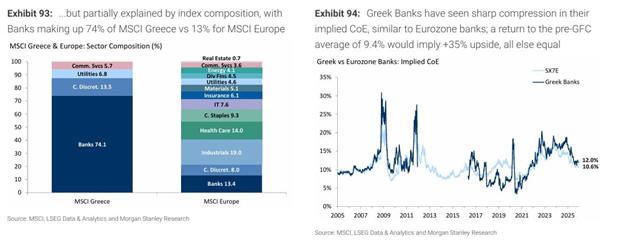

Το κόστος ιδίων

κεφαλαίων (CoE)

της Ελλάδας έχει μειωθεί

αισθητά φέτος, στο 11,6%

από 15,1% το 2024,

ωστόσο το

spread

έναντι των ευρωπαϊκών

μετοχών εξακολουθεί να

είναι υψηλό, στις 490

μονάδες βάσης. Πριν από

την παγκόσμια

χρηματοπιστωτική κρίση,

το αντίστοιχο

spread

διαμορφωνόταν κοντά στις

100 μονάδες βάσης. Η

Morgan

Stanley

αποδίδει τη διαφορά

κυρίως στη σύνθεση του

δείκτη, καθώς οι

τράπεζες αντιστοιχούν σε

σχεδόν τα τρία τέταρτα

του

MSCI

Greece,

έναντι μόλις 13% στον

ευρωπαϊκό δείκτη.

Παρά ταύτα, ο οίκος

εκτιμά ότι το χάσμα αυτό

θα συνεχίσει να

μειώνεται, καθώς οι

ελληνικές τράπεζες έχουν

εξυγιάνει τους

ισολογισμούς τους, έχουν

επιστρέψει σε διανομές

μερισμάτων και

παρουσιάζουν ανθεκτικές

προοπτικές ανάπτυξης,

ενισχύοντας περαιτέρω

την επενδυτική

ελκυστικότητα της

ελληνικής αγοράς.

|