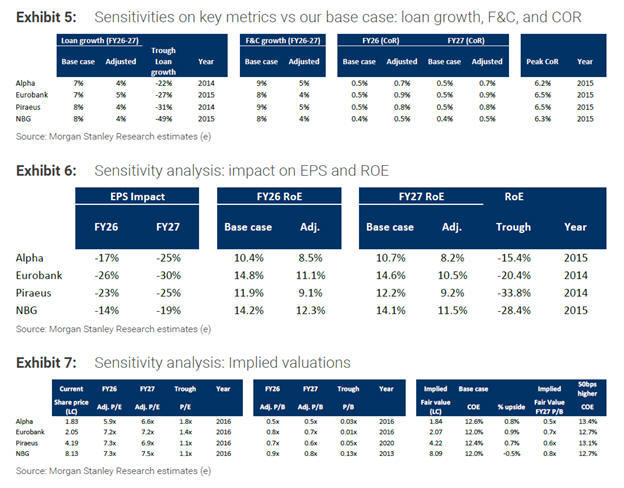

|

Η

Morgan

Stanley

επισημαίνει ότι η

αβεβαιότητα που

επιβαρύνει τον κλάδο

καθιστά απαραίτητη την

αναθεώρηση της

ευαισθησίας του σε

βασικές μεταβλητές. Στην

ανάλυσή της

περιλαμβάνονται οι εξής

εκτιμήσεις για το

μέλλον:

Χαμηλότερα επιτόκια κατά

50 μονάδες βάσης για το

2026-2027 (με 1%

επιτόκιο της ΕΚΤ).

Χαμηλότερη αύξηση

δανείων, η οποία

αναμένεται να

ακολουθήσει την αύξηση

του ΑΕΠ (50% σε σχέση με

το βασικό σενάριο).

Μείωση

των προμηθειών κατά 50%

(στο 4-4,5%).

Υψηλότερο κόστος

κινδύνου (CoR)

κατά 10 μονάδες βάσης σε

σχέση με το βασικό

σενάριο.

Αυτές οι

εκτιμήσεις οδηγούν σε

μια αναμενόμενη μείωση

των κερδών ανά μετοχή (EPS)

κατά περίπου 20% το 2027

για τις τέσσερις

ελληνικές τράπεζες.

Ωστόσο, το σενάριο αυτό

είναι πιο αρνητικό για

τις άλλες τρεις

τράπεζες, με την

Eurobank

να προεξοφλεί το πιο

απαισιόδοξο σενάριο. Οι

ελληνικές τράπεζες

εκτιμάται ότι

προεξοφλούν ένα τεκμαρτό

κανονικοποιημένο

RoE

περίπου στο 8-11,5% το

2027, σε σχέση με το

βασικό σενάριο που

κυμαίνεται γύρω από το

11-15%.

Η

ανάλυση της

Morgan

Stanley

υποστηρίζει ότι οι

ελληνικές τράπεζες

διαπραγματεύονται σε

χαμηλά επίπεδα, με

P/E

5,6x

και

P/BV

0,7x

για το 2026. Παρά την

αίσθηση ότι οι τράπεζες

είναι φθηνές, η

αβεβαιότητα γύρω από το

μέλλον των επιτοκίων,

των δανείων, της

ποιότητας του

ενεργητικού και του

CoE

επιβαρύνει τον κλάδο.

Ενδεικτικά:

Κάθε

μείωση 50 μονάδων βάσης

στο επιτόκιο θα έχει

επιβάρυνση 7%-9% στα

έσοδα.

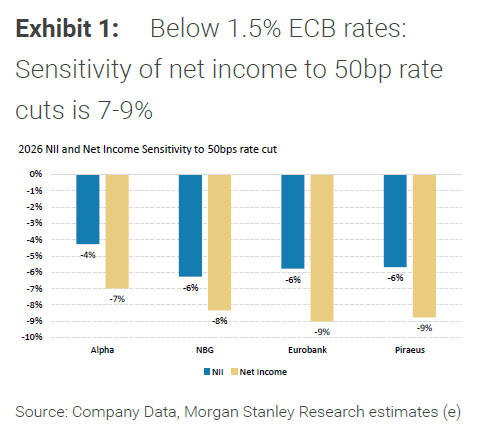

Κάθε 1%

χαμηλότερη αύξηση των

δανείων θα οδηγήσει σε

μείωση 0,6% στα κέρδη.

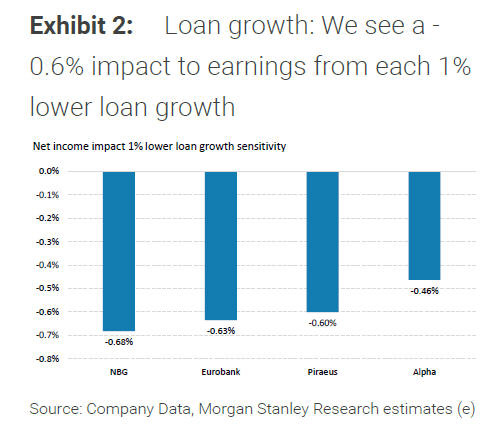

Κάθε

αύξηση 10 μονάδων βάσης

στο κόστος κινδύνου θα

επιφέρει μείωση 3% στα

κέρδη.

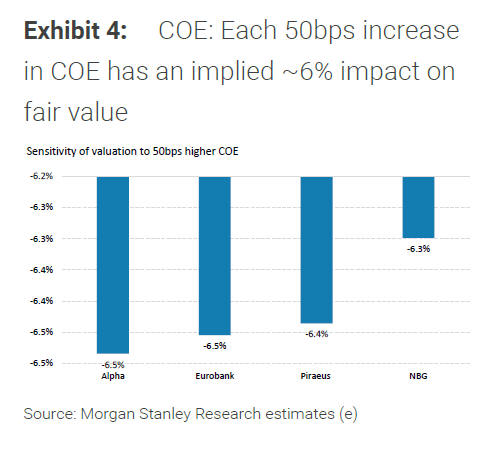

Κάθε

αύξηση 50 μονάδων βάσης

στο κόστος ιδίων

κεφαλαίων θα έχει

αρνητική επίπτωση 6% στη

δίκαιη αξία των μετοχών.

|