|

Χρησιμοποιώντας τον όρο

«slipstream», η Morgan

Stanley περιγράφει το

φαινόμενο όπου η

δυναμική της Wall Street

ενισχύει –έστω και

έμμεσα– και τις

ευρωπαϊκές μετοχές. Οι

αναλυτές της για την

αμερικανική αγορά

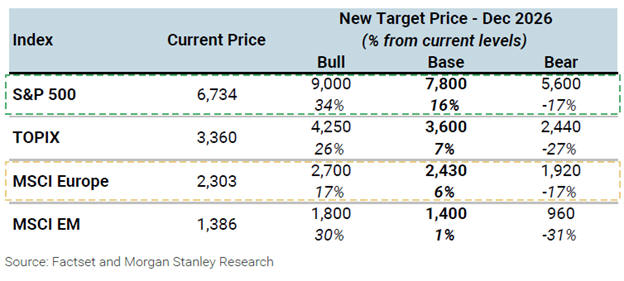

αναβάθμισαν τον στόχο

για τον S&P 500 στις

7.800 μονάδες,

προβλέποντας άνοδο +16%.

Η εκτίμηση αυτή

στηρίζεται σε καλύτερη

του αναμενομένου

ανάπτυξη κερδών,

βελτίωση της

αποδοτικότητας λόγω

τεχνητής νοημοσύνης,

ευνοϊκό πολιτικό και

φορολογικό περιβάλλον

και ευρύτερη διασπορά

επενδυτικού

ενδιαφέροντος πέρα από

τα μεγάλα ονόματα.

Αν και η

Ευρώπη δεν έχει τα ίδια

χαρακτηριστικά με τις

ΗΠΑ, περίπου το 23% των

σταθμισμένων εσόδων των

ευρωπαϊκών εισηγμένων

προέρχεται από την

αμερικανική αγορά, κάτι

που μεταφέρει μέρος των

θετικών επιδράσεων.

Ιστορικά, σε 15 χρονιές

όπου οι ΗΠΑ κατέγραψαν

αποδόσεις άνω του 15%,

οι ευρωπαϊκές μετοχές

κινήθηκαν ανοδικά στις

14 από αυτές. Η τράπεζα

υπολογίζει ότι μία

αύξηση +16% στην

αμερικανική αγορά θα

μπορούσε να μεταφραστεί

σε περίπου +7% για τον

δείκτη MSCI Europe,

ποσοστό που

ευθυγραμμίζεται με τον

νέο στόχο της.

Στόχοι και προβλέψεις

Η Morgan

Stanley αυξάνει την

τιμή-στόχο για τον MSCI

Europe από τις 2.250

στις 2.430 μονάδες

(τρέχουσα τιμή: 2.303),

προβλέποντας άνοδο +6%

μέχρι το τέλος του 2026

και +10% αν

συνυπολογιστούν

μερίσματα και

επαναγορές.

Παράλληλα, αναβαθμίζει

τις εκτιμήσεις για την

αύξηση του EPS το 2026

στο +3,6% (από 2,4%) και

το 2027 στο +6,8% (από

4,7%). Ωστόσο, παραμένει

πιο συντηρητική από την

αγορά, λόγω της

κινεζικής

ανταγωνιστικότητας, της

αδύναμης ζήτησης σε

παραδοσιακούς κλάδους

και των επιδράσεων των

δασμών.

Η

ανάλυση δείχνει πως

ακόμη και σε περίπτωση

καθοδικών αναθεωρήσεων

στα κέρδη, η σχετική

απόδοση των ευρωπαϊκών

μετοχών εξαρτάται κυρίως

από την πορεία των ΗΠΑ.

Μια έντονη ανάκαμψη στην

αμερικανική αγορά μπορεί

να πυροδοτήσει στην

Ευρώπη μια αντίστοιχη

«V-shaped» ανάκαμψη

κερδών, επηρεάζοντας

θετικά τις αποτιμήσεις.

Αλλαγές στο μοντέλο της

τράπεζας

Η Morgan

Stanley επικαιροποιεί το

ποσοτικό μοντέλο

επιλογής κλάδων,

τοποθετώντας τις

τράπεζες στην κορυφή των

προτιμήσεων. Παράλληλα,

αναβαθμίζει τους κλάδους

Utilities και Food

Retail σε Overweight

(OW), ενώ υποβαθμίζει το

Discretionary Retail σε

Underweight (UW).

Σύμφωνα με το μοντέλο,

ορισμένες από τις πιο

δυναμικές ευρωπαϊκές

μετοχές εξακολουθούν να

εμφανίζουν ιδιαίτερα

ελκυστικά

χαρακτηριστικά.

Θετικοί και αρνητικοί

παράγοντες

Στα

θετικά, οι ευρωπαϊκές

επιχειρήσεις έχουν

περιθώρια βελτίωσης της

παραγωγικότητας χάρη

στην τεχνητή νοημοσύνη,

προβλέπεται ανάκαμψη

στις συμφωνίες M&A και

ενδέχεται να υπάρξει

σημαντική αύξηση δαπανών

για γερμανικά αμυντικά

έργα μέσα στο 2026.

Στα

αρνητικά, οι πιέσεις από

τον κινεζικό ανταγωνισμό

παραμένουν ο βασικός

δομικός περιορισμός.

Παράλληλα, οι

δημοσιονομικές

προκλήσεις σε Γαλλία και

Ηνωμένο Βασίλειο

δημιουργούν πρόσθετη

αβεβαιότητα, ενώ οι

αναμενόμενες επενδύσεις

σε υποδομές στη Γερμανία

πιθανότατα θα κινηθούν

χαμηλότερα από τις

κυβερνητικές εξαγγελίες.

|