|

Η

στάθμιση της Ελλάδας

στον iBoxx Global

Government Bond Index

εκτιμάται στο 0,23%. Σε

συνδυασμό με την ένταξη

της Ινδίας, η οποία θα

συμμετάσχει στο ίδιο

rebalancing με στάθμιση

1,20%, η αλλαγή αυτή

σηματοδοτεί ευρύτερη

αναδιάταξη στο τοπίο των

διεθνών αγορών ομολόγων.

Η συνολική σύνθεση του

δείκτη ενισχύεται, ενώ

το μέγεθός του

διευρύνεται κατά περίπου

600 δισ. δολάρια, ή

1,4%.

Τα

κριτήρια ένταξης στον

δείκτη

Η

συμμετοχή μιας χώρας

στον iBoxx Global

Government Bond Index

εξαρτάται από τρεις

βασικούς παράγοντες: την

πιστοληπτική αξιολόγηση,

το μέγεθος της αγοράς

κρατικών ομολόγων και

την αξιολόγηση του

πλαισίου των capital

controls. Η τελευταία

βασίζεται στον

GEMLOC Investability

Indicator, ο

οποίος εξετάζει έξι

βασικές παραμέτρους: την

ύπαρξη ή μη περιορισμών

στην κίνηση κεφαλαίων,

τη ρευστότητα της

αγοράς, την ποιότητα της

εποπτείας, τα δικαιώματα

των πιστωτών, τις

υποδομές της αγοράς, τη

φορολογία και τη δύναμη

της εγχώριας επενδυτικής

βάσης.

Στην

περίπτωση της Ελλάδας,

όλοι οι μεγάλοι οίκοι

αξιολόγησης αποδίδουν

πλέον επενδυτική

βαθμίδα, με τη Moody’s

να είναι ο τελευταίος

που προχώρησε σε

αναβάθμιση, στο επίπεδο

Baa3, στις 14 Μαρτίου.

Οι υπόλοιποι οίκοι έχουν

επιβεβαιώσει τις

αξιολογήσεις τους με

σταθερές προοπτικές,

αντανακλώντας τις

θετικές δημοσιονομικές

και μακροοικονομικές

επιδόσεις της χώρας,

παρά το υψηλό επίπεδο

χρέους.

Όπως

υπενθυμίζει η S&P, η

επιστροφή της Ελλάδας

στην επενδυτική

κατηγορία έρχεται μετά

τις υποβαθμίσεις του

2010, όταν η χώρα είχε

απομακρυνθεί από τον

δείκτη iBoxx. Την

περίοδο 2010–2018, η

ελληνική οικονομία

βρέθηκε αντιμέτωπη με

τις συνέπειες της κρίσης

χρέους, ωστόσο στη

συνέχεια ενισχύθηκε από

τις μεταρρυθμίσεις, τη

στήριξη του Ταμείου

Ανάκαμψης και την ισχυρή

ανάκαμψη του τουρισμού.

Όπως τονίζει ο οίκος,

«οι μελλοντικές

οικονομικές προοπτικές

εμφανίζονται σταθερές,

με στήριγμα το

δημοσιονομικό πλεόνασμα

και τη βελτιωμένη

βιωσιμότητα του χρέους».

Η εικόνα

της ελληνικής αγοράς

ομολόγων

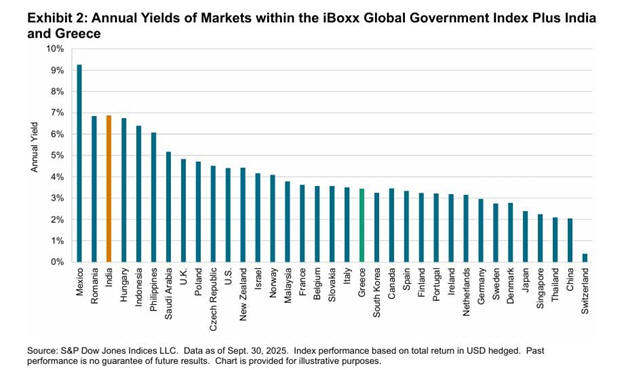

Με

ετήσια απόδοση περίπου

3,4%, τα ελληνικά

ομόλογα κατατάσσονται

πλέον στη μεσαία

κατηγορία χωρών και

είναι συγκρίσιμα με αυτά

της Ιταλίας και της

Νότιας Κορέας, σύμφωνα

με τη S&P. Η εξέλιξη

αυτή αντανακλά την

εξομάλυνση των

αποδόσεων, έπειτα από

μακρά περίοδο

συρρίκνωσης των spreads

και σταδιακής βελτίωσης

της αντίληψης των

επενδυτών για τον

ελληνικό κίνδυνο.

Ο οίκος

σημειώνει, ωστόσο, ότι η

πορεία της ελληνικής

αγοράς ομολόγων δεν

υπήρξε γραμμική. Η

πανδημία προκάλεσε

έντονες διακυμάνσεις,

ενώ το 2022 καταγράφηκε

αισθητή συρρίκνωση του

μεγέθους της αγοράς. Η

εξέλιξη αυτή δεν

συνδέθηκε με ανησυχίες

περί πιστοληπτικής

ικανότητας ή κινδύνου

αθέτησης, αλλά με την

αναστροφή των ιδιαίτερα

ευνοϊκών συνθηκών: την

απόσυρση του

προγράμματος PEPP της

ΕΚΤ, την άνοδο του

πληθωρισμού που ώθησε

μέρος των επενδυτών σε

ασφαλέστερες αγορές,

καθώς και τη μειωμένη

έκδοση μακροπρόθεσμων

τίτλων από το Ελληνικό

Δημόσιο, λόγω της

αυξημένης

μεταβλητότητας.

Με την

ανάκτηση της επενδυτικής

βαθμίδας και την

αποκλιμάκωση του

πληθωρισμού, η S&P

διαπιστώνει ότι η

ελληνική αγορά ομολόγων

έχει εισέλθει σε φάση

σταθεροποίησης και

σταδιακής επανεπέκτασης,

ενισχύοντας περαιτέρω τη

θέση της χώρας στο

διεθνές επενδυτικό

περιβάλλον.

|