|

Η

τράπεζα προβλέπει επίσης

ότι η μεγάλη εκταμίευση

των κονδυλίων του

NGEU

προς τα κράτη–μέλη θα

επιταχυνθεί μέχρι το

τέλος του έτους,

ενισχύοντας την

αναπτυξιακή δυναμική των

περιφερειακών οικονομιών

την επόμενη περίοδο,

καθώς προχωρούν τα έργα

υποδομής.

Ως

αποτέλεσμα, τα

υποτιμημένα περιουσιακά

στοιχεία του ευρωπαϊκού

Νότου αναμένεται να

συνεχίσουν να

υπεραποδίδουν έναντι

εκείνων των χωρών του

«πυρήνα», τόσο στα

ομόλογα όσο και στις

μετοχές.

Συνολικά, ένας από τους

βασικούς λόγους της

θετικής στάσης της

Société

Générale

απέναντι στην Ευρώπη το

2026 είναι η συνεχής

υπεραπόδοση των χωρών

του Νότου τόσο σε

οικονομικό επίπεδο όσο

και σε επίπεδο αγορών.

Σε αυτό

το πλαίσιο, η γαλλική

τράπεζα παρουσιάζει

τέσσερις κύριους λόγους

για τους οποίους

διατηρεί

long

θέσεις στην περιφέρεια

για το 2026.

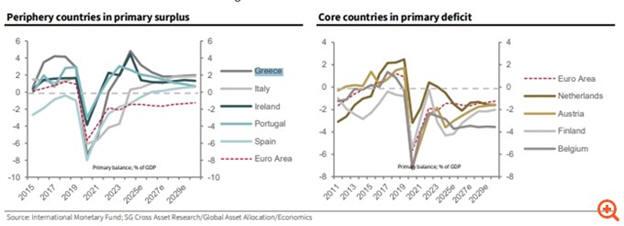

Πρώτον,

τα δεδομένα για τα

πρωτογενή ισοζύγια

αντικατοπτρίζουν μια

αντιστροφή μεταξύ

περιφέρειας και πυρήνα.

Συγκεκριμένα:

i)

η περιφέρεια (Ελλάδα,

Ιταλία, Ιρλανδία,

Πορτογαλία, Ισπανία)

περνά σε πλεόνασμα, με

το πρωτογενές ισοζύγιο

να μετακινείται από

βαθιά ελλείμματα το 2020

σε θετικό επίπεδο,

υπερβαίνοντας κατά

κανόνα τον μέσο όρο της

ευρωζώνης κατά την

περίοδο πρόβλεψης·

ii)

ο πυρήνας (Ολλανδία,

Αυστρία, Φινλανδία,

Βέλγιο) συγκλίνει προς

χαμηλότερα επίπεδα,

μεταβαίνοντας από μεγάλα

πλεονάσματα σε οριακά

ελλείμματα ή ισορροπία,

πλησιάζοντας αντίστροφα

τον μέσο όρο της

ευρωζώνης. Όσον αφορά τη

Γερμανία, η

SocGen

σημειώνει ότι το

πρωτογενές της ισοζύγιο

μετακινείται από

πλεόνασμα σε έλλειμμα,

ενώ αρκετές μεγάλες

χώρες της περιφέρειας

ενισχύονται με πιο

διατηρήσιμα πλεονάσματα.

Έτσι, οι δημοσιονομικοί

κίνδυνοι δεν εστιάζουν

πλέον στην περιφέρεια,

αλλά μετατοπίζονται

σταδιακά σε ισχυρά κράτη

του πυρήνα,

συμπεριλαμβανομένης της

Γερμανίας.

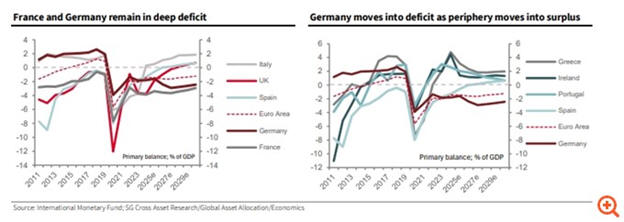

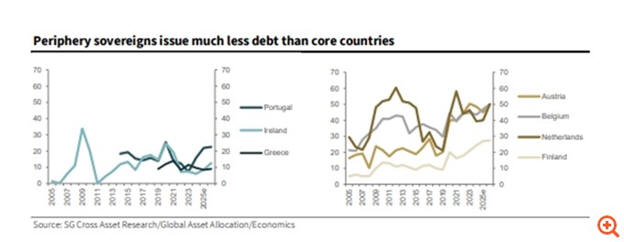

Δεύτερον, η εξέλιξη της

έκδοσης χρέους

αποτυπώνει τις αυξημένες

χρηματοδοτικές ανάγκες

της Γερμανίας, την ώρα

που η περιφέρεια

εμφανίζει πολύ ηπιότερη

εικόνα. Η πίεση

εντοπίζεται σε Γαλλία

και Γερμανία, οι οποίες

αντιμετωπίζουν συνεχή

και υψηλά προγράμματα

χρηματοδότησης.

Αντίθετα, Ιταλία και

Ισπανία διατηρούν

σταθερούς ρυθμούς

έκδοσης ομολόγων, παρότι

διαθέτουν υψηλά επίπεδα

χρέους. Οι μικρότερες

χώρες της περιφέρειας

εκδίδουν ακόμη λιγότερο

χρέος, με την

Πορτογαλία, την Ιρλανδία

και την Ελλάδα να

παραμένουν σε χαμηλά έως

μεσαία επίπεδα, αισθητά

χαμηλότερα από εκείνα

των χωρών του πυρήνα.

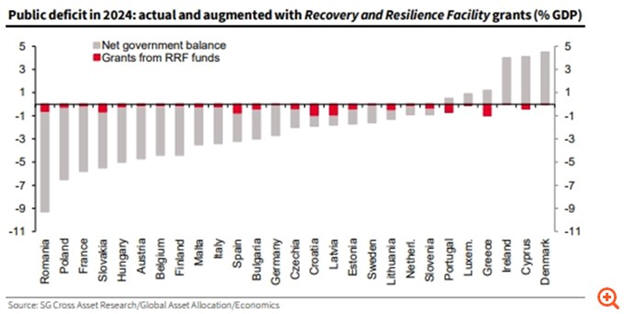

Τρίτον,

ο φόβος ότι το τέλος του

NGEU

θα δημιουργήσει

προβλήματα θεωρείται

υπερβολικός. Το

πρόγραμμα ύψους 750 δισ.

ευρώ στηρίζει και τα 27

κράτη–μέλη για να

αντιμετωπίσουν τις

οικονομικές και

κοινωνικές συνέπειες της

πανδημίας. Οι

μεγαλύτεροι δικαιούχοι

του

RRF

–Ιταλία, Ισπανία,

Πολωνία, Ελλάδα–

λαμβάνουν χρηματοδότηση

βάσει πληθυσμού, ΑΕΠ και

ανεργίας. Από τα 650

δισ. ευρώ που έχουν

κατανεμηθεί, λιγότερα

από τα μισά (306 δισ.

ευρώ) έχουν εκταμιευθεί,

ενώ από αυτά μόνο 196

δισ. ευρώ είχαν

πραγματικά δαπανηθεί έως

το 2024.

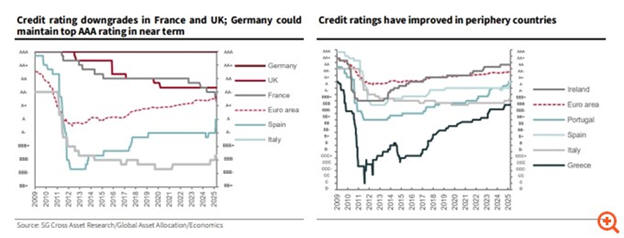

Τέταρτον, ο πιστωτικός

κίνδυνος στην περιφέρεια

παραμένει υπό έλεγχο. Οι

τάσεις στις αξιολογήσεις

των οίκων επιβεβαιώνουν

τη δημοσιονομική

μεταστροφή: οι χώρες της

περιφέρειας

αναβαθμίζονται ή

διατηρούνται σταθερές,

την ώρα που η Γαλλία

υφίσταται υποβαθμίσεις,

ενώ η Γερμανία

αναμένεται να συνεχίσει

τις υψηλές δαπάνες χωρίς

ωστόσο άμεσο κίνδυνο

υποβάθμισης. Η σταδιακή

σύγκλιση του αντιληπτού

πιστωτικού κινδύνου

μεταξύ πυρήνα και

περιφέρειας συνεχίζεται.

Συνοψίζοντας αυτά τα

στοιχεία, η

Société

Générale

επισημαίνει ότι υπάρχει

ακόμη σημαντικό

περιθώριο ανθεκτικότητας

και υπεραπόδοσης για τις

αγορές της ευρωπαϊκής

περιφέρειας.

Στα

ομόλογα, η σύγκλιση των

spreads

με τα γερμανικά

bunds

συνεχίζεται, καθώς η

διαφορά απόδοσης έχει

μειωθεί αισθητά σε σχέση

με τα υψηλά της περιόδου

2018-2020 και η τάση

αυτή διατηρείται και

φέτος.

Στις

μετοχές, η πορεία του

ασφαλίστρου κινδύνου

δείχνει τόσο συμπίεση

στα περιφερειακά

χρηματιστήρια όσο και

μείωση της διαφοράς

έναντι του πυρήνα. Η

σύγκλιση αυτή ενισχύει

τη μετατόπιση κεφαλαίων

προς τις περιφερειακές

αγορές, καθώς η απαίτηση

για αυξημένη αποζημίωση

κινδύνου μειώνεται.

Τέλος,

οι περιφερειακές

τράπεζες αποτελούν

βασικούς οδηγούς της

υπεραπόδοσης του

ευρωπαϊκού τραπεζικού

κλάδου, καθώς εμφανίζουν

ισχυρότερη κερδοφορία

και βελτίωση του

ενεργητικού τους σε

σχέση με τις τράπεζες

του πυρήνα.

|