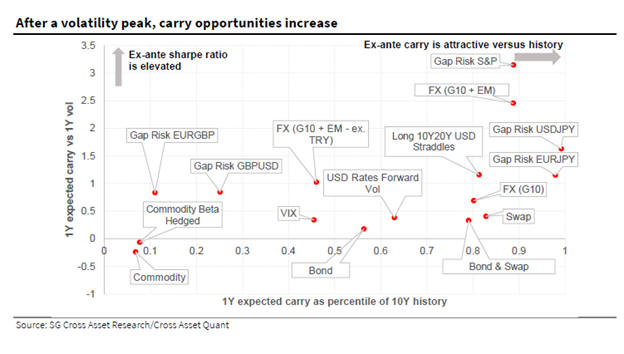

|

Όπως εξηγεί (την έκθεση

παρουσιάζει ο

Οικονομικός Ταχυδρόμος),

αυτή η ποσοστιαία κίνηση

οφειλόταν εν μέρει σε

μια ξαφνική

αναπροσαρμογή της

αριστερής πλευράς του

δείκτη (σ.σ. στο

διάγραμμα), η οποία τώρα

αντιπροσωπεύει 30 %

του VIX.

Η κατάρρευση του

εμπορίου του γεν και ο

αντίκτυπός του στις

ιαπωνικές μετοχές ήταν

ένας από τους

σημαντικότερους

καταλύτες του sell-off,

προσθέτει.

Ο VNKY έφτασε το 70%,

ο Nikkei 225 κατέρρευσε

κατά 12,5%, ο δείκτης

κλίματος

κινδύνου SG έφτασε σε

ακραία επίπεδα

αποστροφής κινδύνου κάτω

από το 0,05 και η

ρευστότητα μειώθηκε

απότομα στις αγορές.

Ραγδαία η μείωση του

κινδύνου

Η απόδοση των ποσοτικών

στρατηγικών τις

τελευταίες εβδομάδες

ήταν ως επί το πλείστον

χαρακτηριστική ενός

γεγονότος «αποκοπής

κινδύνου» (risk off),

κατά

την Societe Generale. Οι

στρατηγικές που φέρει η

σύντομη μεταβλητότητα ή

η απομάκρυνση από

περιουσιακά στοιχεία

κινδύνου έχουν πληγεί

πολύ άσχημα, με τη

μεταφορά συναλλάγματος

και την αγορά ευρωπαϊκών

συμβολαίων μελλοντικής

εκπλήρωσης μερισμάτων

μεταξύ αυτών να είναι

εκείνα με τις χειρότερες

επιδόσεις.

Η παρακολούθηση της

τάσης συνοδευόταν επίσης

από μια δύσκολη εξίσωση.

Ο Δείκτης

Τάσεων SG έχασε τα

περισσότερα από τα κέρδη

του τρέχοντος έτους. Η

ανατιμολόγηση της

προοπτικής ανάπτυξης και

επιτοκίων στα τέλη

Ιουνίου, σε συνδυασμό με

το πιο

πρόσφατο sell-off δημιούργησαν

μια απότομη αντιστροφή,

πρώτα στις τιμές των

εμπορευμάτων και στη

συνέχεια στις μετοχές.

Δεδομένης της τρέχουσας

θέσης, οι οπαδοί των

τάσεων παραμένουν

εκτεθειμένοι σε μια

συνέχιση του sell-off σε

μετοχές, αλλά θα πρέπει

να είναι καλά

τοποθετημένοι σε μια

ανάκαμψη.

Άλλωστε, όπως

υπενθυμίζει η SocGen,

μόλις άνοιξαν τη

μακροχρόνια διάρκεια

στις κύριες αγορές

ομολόγων και είναι

τοποθετημένες για ένα

σενάριο ύφεσης στα

εμπορεύματα,

με short στα γεωργικά

προϊόντα και long στις

τιμές του χρυσού.

Ο ρόλος της ΑΙ

Οι στρατηγικές μακράς

μεταβλητότητας στα

δικαιώματα προαίρεσης

επωφελήθηκαν από

το sell-off καθώς και οι

μετοχές χαμηλής

μεταβλητότητας έναντι

των μετοχών υψηλής

μεταβλητότητας,

επισημαίνει επίσης

η Societe Generale. Το

περίεργο είναι πιθανώς η

απόδοση του παράγοντα

μεγέθους στις ΗΠΑ και

στην Ιαπωνία. Η εναλλαγή

από

τις long στις short θέσεις

ήταν επιθετική τον

Ιούλιο και παρατάθηκε

μέχρι τις αρχές

Αυγούστου.

Αυτή είναι μια από τις

συνέπειες του

ξεφουσκώματος της

φούσκας μετοχών AI,

σύμφωνα με

την Societe Generale.

Άλλωστε τα σημάδια

δείχνουν συνέχιση

του sell-off.

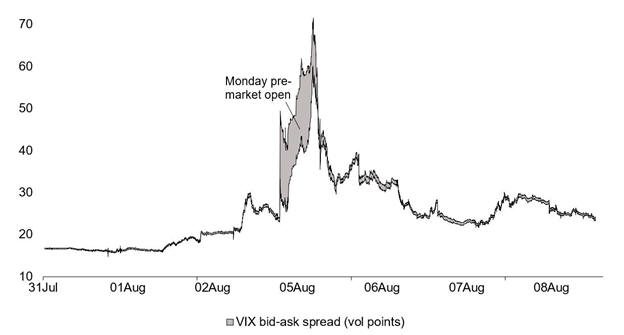

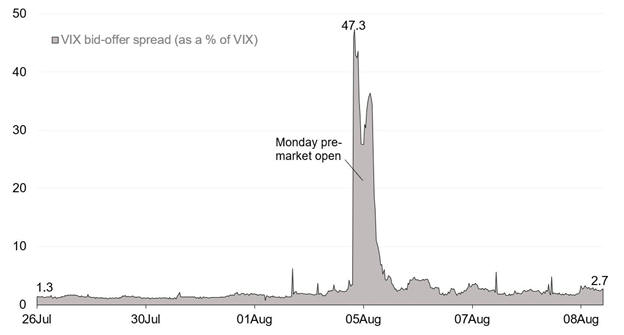

Οι 6 ώρες που σημάδεψαν

τις αγορές

Η Societe Generale παρουσιάζει

επίσης δύο διαγράμματα

που δείχνουν μια

ξεκάθαρη εικόνα του τι

συνέβη την περασμένη στο

δείκτη VIX. Το πρώτο

δείχνει

το spread προσφοράς-ζήτησης VIX (σε

μονάδες όγκου) τις

τελευταίες ημέρες

(συμπεριλαμβανομένης της

Δευτέρας 5 Αυγούστου).

Το δεύτερο γράφημα

εστιάζει στο περιθώριο

προσφοράς-ζήτησης VIX ως

ποσοστό (%) του VIX. Και

στα δύο αυτά

διαγράμματα, η ανοικτή

περίοδος πριν από την

αγορά τη Δευτέρα

ξεχωρίζει από άποψη

έλλειψης ρευστότητας.

Ενώ η διαφορά

προσφοράς-προσφοράς έχει

ομαλοποιηθεί σε μεγάλο

βαθμό, εξακολουθεί να

είναι διπλάσια από το

επίπεδο από το τέλος

Ιουλίου. |