|

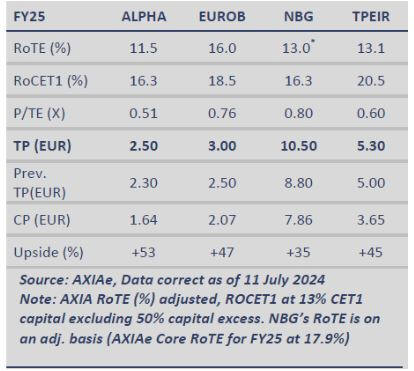

Η Axia ανεβάζει και τις

τιμές στόχους,

στην Alpha Bank στα 2,50

ευρώ (από 2,30 ευρώ),

στη Eurobank στα 3 ευρώ

(από 2,50 ευρώ), στην

Εθνική στα 10,50 ευρώ

(από 8,80 ευρώ) και στην

Πειραιώς στα 5,30 ευρώ

(από 5 ευρώ).

Επίσης, σημειώνει ότι οι

ελληνικές τράπεζες

έκλεισαν το χάσμα

αποτίμησης έναντι του

SX7E σε όρους P/TE,

καθώς διαπραγματεύονται

κατά μέσο όρο με

πολλαπλασιαστή 0,67x

έναντι 0,70x στον SX7E

για εκτιμώμενο RoTE

13,5% (με βάση τις

εκτιμήσεις του 2025)

έναντι 12,9% των

ομοτίμων της ΕΕ.

Θα συνεχιστούν οι καλές

επιδόσεις

Οι ελληνικές τράπεζες

έχουν καλές επιδόσεις

από την αρχή του έτους,

με τον κλαδικό δείκτη να

είναι στο +20%,

καθοδηγούμενο από ισχυρά

θεμελιώδη μεγέθη και

προς βιώσιμες αποδόσεις.

Η άποψη της Axia είναι

ότι αυτή η επίδοση θα

πρέπει να συνεχιστεί,

καθώς οι προβλέψεις της

υποδηλώνουν ότι τα

επιτοκιακά έσοδα (NII)

θα παραμείνουν ανθεκτικά

στο καθοδικό μέρος του

κύκλου των επιτοκίων, η

εκκαθάριση των

ισολογισμών θα

συνεχιστεί και το κόστος

του κινδύνου

αποκλιμακώνεται.

Όσον αφορά το κόστος

κινδύνου, οι τράπεζες θα

πρέπει εύκολα να

τηρήσουν τα

επιχειρηματικά σχέδια

λόγω της οικονομικής

ανάπτυξης και των

υψηλότερων τιμών των

ακινήτων.

Μια άλλη βασική πτυχή

που εισάγει η Axia στην

ανάλυσή της είναι η

σημασία της αξιοποίησης

του πλεονάζοντος

κεφαλαίου, καθώς μετά το

πράσινο φως της

ρυθμιστικής αρχής για

επιστροφή των ελληνικών

τραπεζών στη διανομή

μερισμάτων, θεωρεί ότι

οι τράπεζες μπορούν να

συνεχίσουν να

επιβραβεύουν τους

μετόχους μέσω ενός

συνδυασμού τόσο

αυξημένης αξίας όσο και

αυξημένων αναλογιών

πληρωμών σε συνδυασμό με

πιθανές επαναγορές.

Το πλεονάζον κεφάλαιο

μπορεί να αναπτυχθεί με

διάφορους τρόπους,

συμπεριλαμβανομένης της

επαναδιαμόρφωσης των

χαρτοφυλακίων, της

συμμετοχής σε

διασυνοριακές

κοινοπραξίες, της

πραγματοποίησης εξαγορών

σε βασικές αγορές, της

επιτάχυνσης της

απόσβεσης των DTC, της

ίδρυσης κοινοπραξιών ή

της επένδυσης σε

επιχειρήσεις fintech. |