|

Όπως αναφέρεται στην

ανάλυση που παρουσιάζει

η Ελευθερία Κούρταλη στο

capital.gr, έτσι

αποφάσισε να απαντήσει

σε αυτά τα ερωτήματα και

να παρουσιάσει μερικά

από τα πιο ισχυρά

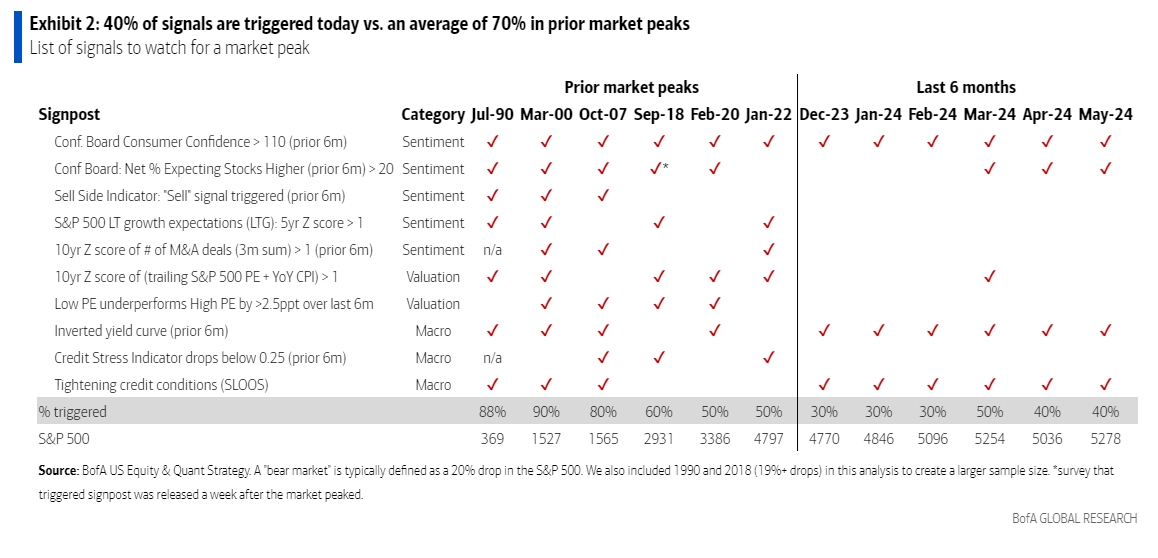

σήματα. Τα καλά νέα;

Σήμερα έχει

ενεργοποιηθεί το 40% των

σημάτων που δείχνουν

κορύφωση της αγοράς,

έναντι ενός μέσου όρου

70% πριν από τις

προηγούμενες κορυφές της

αγοράς.

Τι συμβαίνει πριν ο S&P

500 κορυφωθεί;

Οι επενδυτές αναφέρουν

"κανόνες" που καλύπτουν

την αποτίμηση, την

τεχνική ανάλυση, τη

γεωπολιτική, τη

μακροοικονομία, τη

συμπεριφορική

χρηματοοικονομική, ως

δείκτες για την κορυφή

και τον "πάτο" της

αγοράς. Η BofA αναλύει

τους δείκτες που συνήθως

προηγούνται της

κορύφωσης και κατέληξε

πως οι "λάθος

συναγερμοί" με βάση

αυτούς τους δείκτες

είναι ιστορικά

περιορισμένοι. Δεν

υπάρχει… ιερό

δισκοπότηρο, αλλά η

συρροή αυτών των σημάτων

που ενεργοποιούνται

μπορεί να υπογραμμίσει

τον αυξανόμενο κίνδυνο

για βουτιά της αγοράς

και άρα το τέλος της

bull market.

Τι πρέπει να προσέχουμε;

Η BofA επισημαίνει έτσι

τους δείκτες που συνήθως

προηγήθηκαν των κορυφών

της αγοράς και είχαν

λιγότερα ψευδώς θετικά

αποτελέσματα κατά τη

διάρκεια των bull

markets. Αυτοί αφορούν

το bullish επενδυτικό

κλίμα/συναίσθημα (θέσεις

σε μετοχές, προβλέψεις

για την ανάπτυξη από

τους αναλυτές) υψηλής

συναίνεσης),

κινητικότητα στα τέλη

του οικονομικού κύκλου

(αυξημένη δραστηριότητα

συγχωνεύσεων και

εξαγορών, αύξηση της

εμπιστοσύνης των

καταναλωτών, αύξηση της

εμπιστοσύνης των

επενδυτών), αποτίμηση

(αυξημένο P/E +

πληθωρισμός),

μακροοικονομική σύσφιξη

(αντεστραμμένη καμπύλη

απόδοσης) και

αυστηρότερος δανεισμός

(πιστωτικές αγορές).

Αλλά οι περισσότερες

κορυφές έχουν επίσης

απρόβλεπτους ερεθισμούς

που στη συνέχεια

επιλύονται στον επόμενο

κύκλο.

Ειδικότερα:

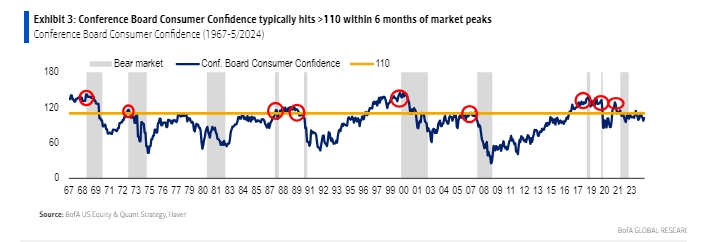

Καταναλωτική

εμπιστοσύνη: Η

BofA αναφέρει πως σε

ό,τι αφορά την

καταναλωτική

εμπιστοσύνη, ο δείκτης

Conference Board

Consumer Confidence

συνήθως φτάνει στις 110

μονάδες έξι μήνες πριν

τις κορυφές της αγοράς.

Αυτός ο δείκτης άγγιξε

τις 111 μονάδες τον

Ιανουάριο του 2024.

Bullish κλίμα: Η

bullishness (η πολύ

θετική ψυχολογία) στην

αγορά ξεπέρνα το 20% έξι

μήνες πριν την κρυφή ης

αγοράς. Σήμερα το 48%

των επενδυτών αναμένει

υψηλότερες τιμές τους

επόμενους 12 μήνες

έναντι 25% που αναμένουν

χαμηλότερες, με την

bullishness να

διαμορφώνεται έτσι στο

23%, σύμφωνα με τους

υπολογισμούς της BofA.

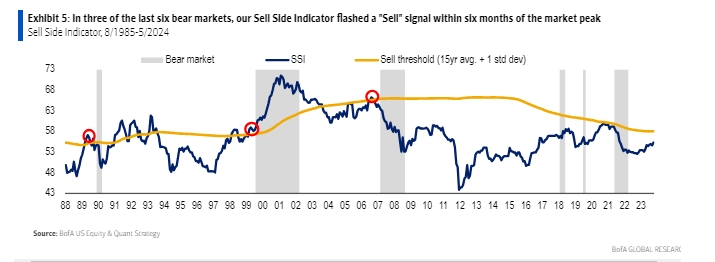

Θέσεις σε μετοχές: Ο

δείκτης Sell Side

Indicator (SSI)

παρακολουθεί τη μέση

προτεινόμενη κατανομή σε

μετοχές από αναλυτές

στρατηγικής της Wall

Street. Ήταν ένα ανοδικό

σήμα όταν η Wall Street

είναι εξαιρετικά πτωτική

και το αντίστροφο. Σε

τρεις από τις έξι

τελευταίες bear markets,

ο δείκτης Sell Side

Indicator αναβοσβήνει

ένα σήμα "Sell" εντός

έξι μηνών από την

κορύφωση της αγοράς (και

ήταν πολύ κοντά πριν από

την bear market του

2022). Ο SSI βρίσκεται

σε "Ουδέτερη" περιοχή

σήμερα, περίπου στα μισά

του δρόμου μεταξύ ενός

σήματος "Αγοράς" και

"Πώλησης", επομένως δεν

έχει "ενεργοποιηθεί".

Προβλέψεις αναλυτών για

την ανάπτυξη: Όπως

και με το SSI, οι

προσδοκίες των αναλυτών

για τη μακροπρόθεσμη

ανάπτυξη (LTG) για τις

εταιρείες του S&P 500

τείνουν να σχετίζονται

αντιστρόφως με τις

αποδόσεις που ακολουθούν

στην αγορά. Όταν οι

προσδοκίες είναι υψηλές,

οι μετοχές είναι πιο

πιθανό να απογοητεύσουν

και το αντίστροφο. Σε

τέσσερις από τις έξι

προηγούμενες κορυφές της

αγοράς, η προσδοκία LTG

του S&P 500 ήταν >1. Οι

προσδοκίες αυξάνονται

εδώ και περισσότερο από

ένα χρόνο, αλλά

εξακολουθούν να είναι

χαμηλές (μόλις 0,2).

M&A: Η

αύξηση των deals μπορεί

να σηματοδοτήσει την

εμπιστοσύνη και μια

καθυστερημένη επέκταση

του κύκλου για ευκαιρίες

ανάπτυξης. Ο αριθμός των

συμφωνιών συγχωνεύσεων

και εξαγορών αυξήθηκε

σταθερά πριν από τη

φούσκα της τεχνολογίας,

την Παγκόσμια Οικονομική

Κρίση και τη bear market

του 2022. Εντός έξι

μηνών από αυτές τις

κορυφές της αγοράς, ο

αριθμός των συγχωνεύσεων

και εξαγορών (3

εκατομμύρια άθροισμα)

ήταν πάνω από τον μέσο

όρο των 10 ετών. Η

δραστηριότητα

συγχωνεύσεων και

εξαγορών έχει αυξηθεί

τους τελευταίους δώδεκα

μήνες, αλλά είναι πολύ

κάτω από το όριο.

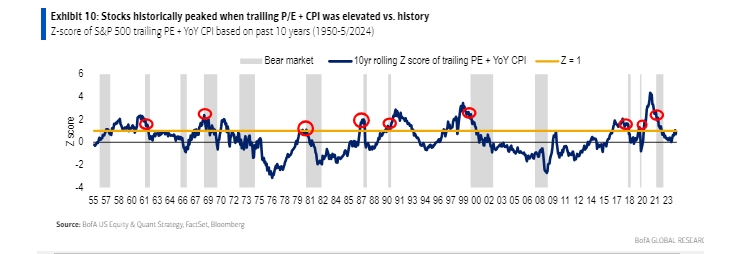

Αποτιμήσεις: Η

αποτίμηση και ο

πληθωρισμός είχαν ως επί

το πλείστον αντίστροφη

σχέση, όπου ο υψηλότερος

πληθωρισμός τείνει να

μειώνει τις αποτιμήσεις

κυρίως από το όφελος των

υψηλότερων κερδών. Ο S&P

500 έχει συνήθως

κορυφωθεί όταν άθροισμα

των P/E και του ΔΤΚ του

έτους ήταν τουλάχιστον

μία τυπική απόκλιση πάνω

από το μέσο άθροισμα των

10 ετών. Το τρέχον P/E

και ο ΔΤΚ στο 3,3%

ετησίως (άθροισμα = 27)

είναι 0,9 τυπικές

αποκλίσεις πάνω από το

μέσο όρο, ακριβώς κάτω

από το όριο

ενεργοποίησης.

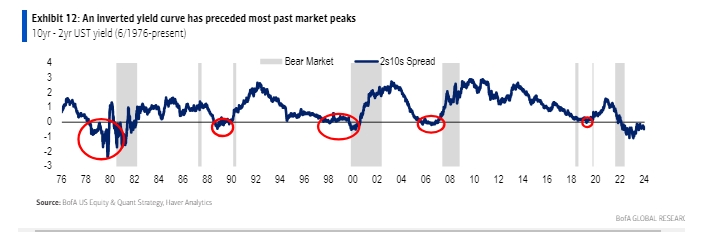

Καμπύλη αποδόσεων: Μια

ανεστραμμένη καμπύλη

αποδόσεων (τα

μακροπρόθεσμα επιτόκια

πέφτουν κάτω από τα

βραχυπρόθεσμα επιτόκια)

υποδηλώνει εξασθένηση

των προσδοκιών

ανάπτυξης. Σε πέντε από

τις οκτώ προηγούμενες

bear markets, η καμπύλη

αποδόσεων έχει

αντιστραφεί σε κάποιο

σημείο εντός των

προηγούμενων έξι μηνών.

Η καμπύλη απόδοσης έχει

αντιστραφεί από τον

Ιούλιο του 2022, η

μεγαλύτερη συνεχής

αναστροφή που έχει

καταγραφεί.

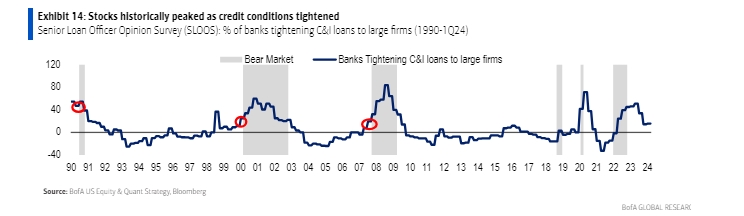

Πιστωτικές συνθήκες: Οι

τράπεζες συνήθως

αρχίζουν να

αυστηροποιούν τα πρότυπα

δανεισμού πριν από την

κορύφωση της αγοράς. Με

το 16% των τραπεζών να

έχουν αυστηροποιήσει τις

πιστώσεις από το α’

τρίμηνο, αυτός ο δείκτης

έχει ενεργοποιηθεί.

Τι δεν πρέπει να μας

ανησυχεί;

Η BofA επισημαίνει πως

πολλοί δείκτες

ακούγονται ανησυχητικοί,

αλλά έχουν ελάχιστο

περιεχόμενο πληροφοριών.

Ένα επιτόκιο της Fed

πάνω από το ουδέτερο

επίπεδο, είναι

περιοριστικό, αλλά

παραμένει για δεκαετίες,

συμπεριλαμβανομένου του

συνόλου των bull markets

κατά τις δεκαετίες του

1970, του 1980 και του

1990.

O VIX ως δείκτης από

μόνος του είναι κάπως

ανίσχυρο σήμερα: πολλές

απότομες άνοδοι της

μεταβλητότητας, δηλαδή

του VIX, συμπίπτουν με

τα χαμηλά επίπεδα της

αγοράς και η μέση

επαναφορά από τα χαμηλά

επίπεδα απαιτεί υπομονή

- ο VIX έχει υποχωρήσει

δύο φορές περισσότερο

από ό,τι αυξήθηκε σε

μηνιαία βάση.

Το περιορισμένο βάθος

της αγοράς, οι

αναθεωρήσεις κερδών και

οι αρχικές αιτήσεις

ανεργίας είναι άλλα

σημάδια που συχνά έχουν

προηγηθεί της κορύφωσης

της αγοράς, αλλά έχουν

περιορισμένη προγνωστική

ισχύ.

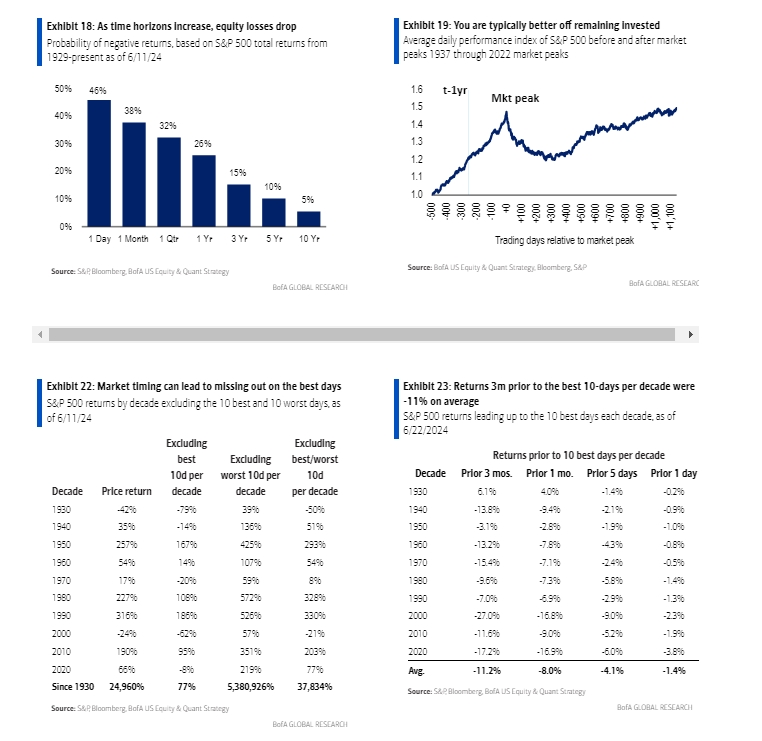

Είναι καλύτερο να

πουλήσει κανείς νωρίς ή

αργά γύρω από τις

κορυφές της αγοράς;

Τίποτα από τα δύο,

απαντά η BofA. Το να

παραμείνει κανείς

επενδεδυμένος είναι

γενικά καλύτερο από την

"συναισθηματική" πώληση

των θέσεών του στην

αγορά. πωλήσεις.

Η ιστορία δείχνει πως με

τέλεια διορατικότητα, η

πώληση 1 έως 3 μήνες

νωρίτερα θα είχε

προστατεύσει τους

επενδυτές καθώς τα κέρδη

που θυσιάστηκαν ήταν

χαμηλότερα από τις

ζημίες τους επόμενους 1

έως 3 μήνες.

Αλλά σε διάστημα 6 μηνών

το αποτέλεσμα είναι

ουδέτερο, ενώ γίνεται

θετικό εάν κάποιος

παραμείνει την αγορά για

12 τουλάχιστον μήνες.

Σε ότι αφορά τον S&P 500

ειδικότερα, ο χρόνος

είναι κυριολεκτικά με το

μέρος των επενδυτών: η

πιθανότητα απωλειών

υποχωρεί απότομα όσο

επεκτείνονται οι

χρονικοί ορίζοντες.

|