|

Δυστυχώς, πολλοί

παραδοσιακοί κορυφαίοι

δείκτες για την

οικονομία των ΗΠΑ

υποδεικνύουν τους

κινδύνους. Αυτό έρχεται

καθώς οι παγκόσμιες

εκπλήξεις δεδομένων

έχουν γίνει επίσης πιο

αρνητικές τις τελευταίες

εβδομάδες. Ο πληθωρισμός

εξακολουθεί να παραμένει

πάνω από τον στόχο στις

ΗΠΑ και την ευρωζώνη,

ακόμα και αν έχει

μειωθεί από την κορύφωσή

του. Και το ράλι της

αγοράς που είδαμε είναι

ασυνήθιστα "στενό",

καθώς κυριαρχούν τα

κέρδη μεταξύ των μετοχών

- megacaps της

τεχνολογίας.

Ποια είναι τα καλά νέα;

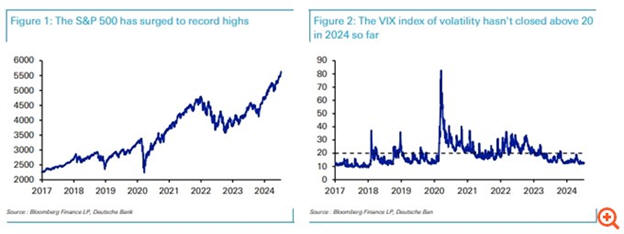

1. Οι

μετοχές έχουν καταγράψει

σημαντικό ράλι τους

τελευταίους μήνες, με

τον S&P 500 να σημειώνει

37 υψηλά ρεκόρ το 2024

μέχρι στιγμής, ενώ ο

ευρωπαϊκός STOXX 600 και

ο Ιαπωνικός Nikkei

βρίσκονται επίσης σε

υψηλά ρεκόρ φέτος, με

τον δεύτερο να ξεπερνά

το προηγούμενο ρεκόρ του

από το 1989. Τα

πιστωτικά spreads είναι

χαμηλά σύμφωνα με τα

πρότυπα της πρόσφατης

ιστορίας, ενώ η

μεταβλητότητα είναι

επίσης σχετικά

υποτονική. Κατά το πρώτο

εξάμηνο του 2024, ο

δείκτης VIX δεν έκλεισε

ποτέ πάνω από το 20,

πράγμα που συμβαίνει για

πρώτη φορά σε διάστημα

εξαμήνου από το δεύτερο

εξάμηνο του 2017, όπως

παρατηρεί η Deutsche

Bank.

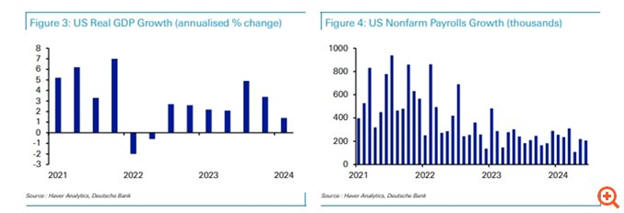

2. Υπάρχουν

λίγες ενδείξεις ότι η

ανάπτυξη επιβραδύνεται.

Προς το παρόν

τουλάχιστον, η

οικονομική ανάπτυξη

παρέμεινε εύρωστη και σε

θετικό έδαφος. Στις ΗΠΑ,

η ανάπτυξη έτρεχε με

ετήσιο ρυθμό +1,4% το α’

τρίμηνο και η εκτίμηση

του GDPNow της Atlanta

Fed υποδηλώνει ρυθμό +2%

το δεύτερο τρίμηνο. Οι

μισθοδοσίες εκτός

αγροτικού τομέα έχουν

επίσης ξεπεράσει τις

+200 χιλιάδες στους έξι

από τους τελευταίους

επτά μήνες. Είναι

αλήθεια ότι αυτοί οι

ρυθμοί έχουν

επιβραδυνθεί από το 2021

όταν η οικονομία

εξακολουθούσε να

ανακάμπτει από την ύφεση

του Covid, αλλά αυτό

ήταν αναμενόμενο καθώς η

οικονομία κινούνταν προς

τη νέα σταθερή της

κατάσταση. Εν τω μεταξύ

στην Ευρώπη, η ανάπτυξη

ήταν +0,3% το πρώτο

τρίμηνο και ο σύνθετος

PMI για τη ζώνη του ευρώ

παρέμεινε πάνω από 50 σε

όλο το δεύτερο τρίμηνο,

υποδηλώνοντας συνεχή

επέκταση.

3. Ο

πληθωρισμός επιστρέφει

στον στόχο, φέρνοντας

στο παιχνίδι την

προοπτική μείωσης των

επιτοκίων και στις ΗΠΑ.

Μετά από μια τεράστια

άνοδο του πληθωρισμού το

2021-2022, λόγω της

αδρανοποίησης της

ζήτησης, των οικονομικών

κινήτρων και του σοκ των

τιμών των εμπορευμάτων,

είναι σαφές ότι η αύξηση

των τιμών επιστρέφει σε

πιο φυσιολογικά επίπεδα,

σημειώνει η Deutsche

Bank. Στις ΗΠΑ, ο

πληθωρισμός PCE (μέτρο

στόχος της Fed) μειώθηκε

στο +2,6% τον Μάιο και

στη ζώνη του ευρώ, ο

πληθωρισμός ήταν +2,5%

τον Ιούνιο. Ως απάντηση

στην πτώση του

πληθωρισμού, η ΕΚΤ έχει

ήδη μειώσει τα επιτόκια

στη συνεδρίασή της τον

Ιούνιο, ενώ η Fed

σηματοδοτεί επίσης

μειώσεις επιτοκίων.

4. Σε

σχέση με την αρχή του

έτους, οι αγορές έχουν

αποδειχθεί ανθεκτικές

έναντι πολλών κινδύνων

που συζητούνταν,

ιδιαίτερα του πολιτικού

και γεωπολιτικού

κινδύνου, τονίζει η

Deutsche Bank. Ένα θέμα

που συζητήθηκε πολύ για

το 2024 ήταν ο πολιτικός

κίνδυνος, καθώς φέτος

διεξάγεται ένας

ασυνήθιστα μεγάλος

αριθμός εκλογών. Υπήρχαν

επίσης αρκετοί

γεωπολιτικοί κίνδυνοι

στο παρασκήνιο, όπως οι

εντάσεις στη Μέση

Ανατολή. Αλλά

τουλάχιστον μέχρι

στιγμής, δεν έχουμε δει

ευρύτερο χτύπημα στις

παγκόσμιες αγορές από

αυτά τα γεγονότα,

τονίζει η γερμανική

τράπεζα. Για παράδειγμα,

σημειώθηκε sell-off τον

Απρίλιο, όταν ο S&P 500

υποχώρησε περισσότερο

από 5% από την κορυφή

του, περίπου την εποχή

που υπήρχε κλιμάκωση των

εντάσεων στη Μέση

Ανατολή. Αλλά αυτή η

περίοδος πέρασε και ο

δείκτης συνέχισε να

ανακάμπτει γρήγορα.

Ομοίως σχετικά με τα

πρόσφατα πολιτικά

γεγονότα στη Γαλλία,

είδαμε τα γαλλικά assets

να χάνουν έδαφος μετά

την προκήρυξη των

εκλογών, αλλά δεν υπήρξε

συνεχές sell-off μεταξύ

των ευρωπαϊκών assets

γενικότερα.

Ποια είναι τα άσχημα

νέα;

Παρά όλα τα καλά νέα

παραπάνω, υπάρχουν ακόμα

μερικά σαφή

προειδοποιητικά σημάδια

που αξίζουν προσοχής,

υποστηρίζει η Deutsche

Bank, τα εξής:

1. Αρκετοί

παραδοσιακοί κορυφαίοι

δείκτες ύφεσης στις ΗΠΑ

εξακολουθούν να δείχνουν

αρνητική κατεύθυνση. Αν

και υπάρχουν βάσιμοι

λόγοι για τους οποίους

πολλοί κορυφαίοι δείκτες

μπορεί να έχουν χάσει

την επεξηγηματική τους

ισχύ, το γεγονός ότι

πολλοί δείχνουν αρνητικά

σήματα εξακολουθεί να

είναι ανησυχητικό.

Πρώτον, ο κανόνας Sahm

πλησιάζει πιο κοντά σε

επίπεδα που συνάδουν με

προηγούμενες υφέσεις. Ο

Sahm εξετάζει τον κινητό

μέσο όρο τριών μηνών του

ποσοστού ανεργίας και

τον συγκρίνει με την

ελάχιστη τιμή του κατά

τους προηγούμενους 12

μήνες. Εάν ο μέσος όρος

τριών μηνών ανεργίας

αυξηθεί κατά 0,5 μονάδες

σε διάστημα ενός έτους,

τότε ο κανόνας λέει ότι

ιστορικά σημαίνει ότι

υπάρχει ύφεση. Αυτή τη

στιγμή βρίσκεται στο

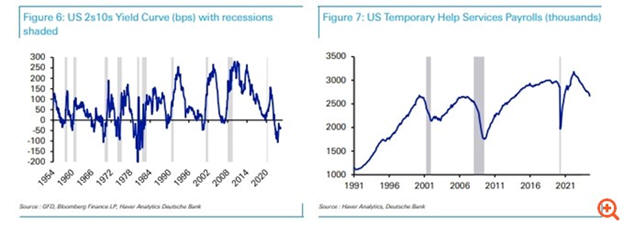

0,43. Δεύτερον, η

καμπύλη απόδοσης των

αμερικάνικων ομολόγων

έχει αντιστραφεί εδώ και

πάνω από δύο χρόνια

τώρα. Αυτή η καμπύλη

έχει αντιστραφεί πριν

από τις 10 τελευταίες

υφέσεις των ΗΠΑ,

επομένως το γεγονός ότι

είναι ανεστραμμένη είναι

ένα ανησυχητικό σημάδι,

είτε οφείλεται είτε όχι

στη συσχέτιση είτε στην

αιτιότητα. Τρίτον, οι

μισθοδοσίες των

υπηρεσιών προσωρινής

βοήθειας (που

αντιπροσωπεύουν περίπου

το 70% των εργαζομένων

στις υπηρεσίες

απασχόλησης) γνώρισαν

πολύ σαφή πτώση

πρόσφατα.

2. Το

σημερινό ράλι της αγοράς

είναι ασυνήθιστα

περιορισμένο σε ιστορικά

πρότυπα, όπως

επισημαίνει η γερμανική

τράπεζα. Αν και οι

μετοχές έχουν σημειώσει

άνοδο φέτος μέχρι

στιγμής, κυριαρχεί το

γκρουπ των Μagnificent

7. Για παράδειγμα, οι

Magnificent 7 σημείωσαν

άνοδο κατά +50,9% έως

τώρα φέτος, ξεπερνώντας

σημαντικά τον S&P 500

(+18,1%). Υπάρχει λοιπόν

μια μεγάλη απόκλιση

μεταξύ των μετοχών -

megacap της τεχνολογίας

και των υπολοίπων. Ένα

μέτρο που εξετάζει η D.B

είναι η διαφορά μεταξύ

της απόδοσης του S&P 500

και της ισοσταθμισμένης

έκδοσης του δείκτη

(equal-weighted S&P

500). Είναι μόλις λίγο

πάνω από τα μισά του

έτους και ο S&P 500

βρίσκεται ήδη σε καλό

δρόμο για τη μεγαλύτερη

υπεραπόδοση σε σχέση με

την ισοσταθμισμένη

έκδοσή του από το 1998

κατά τη διάρκεια της

φούσκας dotcom. Αξίζει

να σημειωθεί ότι μια

υπεραπόδοση από μια

στενή ομάδα μετοχών δεν

υποδηλώνει απαραίτητα

φούσκα. Αλλά σημαίνει

ότι το ράλι είναι

ευάλωτο εάν το κλίμα της

αγοράς επιδεινωθεί.

3.

Τα παγκόσμια δεδομένα

εξέπληξαν στα… αρνητικά

πιο πρόσφατα. Παρόλο που

τα πρόσφατα δεδομένα

εξακολουθούν να

υποδεικνύουν τη

συνεχιζόμενη οικονομική

επέκταση ως επί το

πλείστον, υπήρξε ένα

σαφές μοτίβο αρνητικών

εκπλήξεων τις τελευταίες

εβδομάδες. Μόλις την

περασμένη Παρασκευή, η

έκθεση για τις θέσεις

εργασίας στις ΗΠΑ

σημείωσε αύξηση

μισθοδοσίας εκτός

αγροτικού κλάδου σε 206

χιλιάδες τον Ιούνιο,

ελαφρώς πάνω από τις 190

χιλιάδες που αναμενόταν

από τη μέση πρόβλεψη.

Ωστόσο, οι δύο

προηγούμενοι μήνες

αναθεωρήθηκαν προς τα

κάτω κατά -111 χιλιάδες

και το ποσοστό ανεργίας

ανήλθε στο 4,1%, το

υψηλότερο από τον

Νοέμβριο του 2021.

Ομοίως στη ζώνη του

ευρώ, ο σύνθετος flash

PMI μειώθηκε στο 50,8

τον Ιούνιο, μετά από

άνοδο κάθε μήνα του 2024

μέχρι στιγμής. Θα πρέπει

να δούμε αν αυτό γίνεται

περισσότερο τάση, αλλά

υπήρξε απώλεια δυναμικής

τον τελευταίο μήνα σε

παγκόσμιο επίπεδο,

επισημαίνει η Deutsche

Bank.

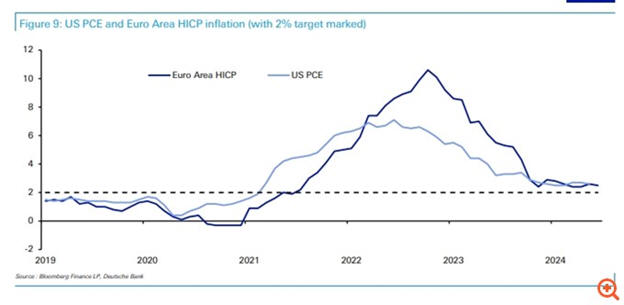

4. Ο

πληθωρισμός συνεχίζει να

παραμένει πάνω από τον

στόχο στις ΗΠΑ και στην

ευρωζώνη. Μπορεί να

αισθανόμαστε ότι τα

χειρότερα σε ό,τι αφορά

τον πληθωρισμό είναι

πίσω μας, με σαφή

πτωτική τάση από τότε

που ο πληθωρισμός

κορυφώθηκε το 2022.

Όμως, ακόμη και με την

ενθαρρυντική τάση,

εξακολουθεί να παραμένει

πάνω από τον στόχο των

κεντρικών τραπεζών. Σε

τελική ανάλυση, καθώς ο

πληθωρισμός πλησιάζει

πιο κοντά στον στόχο,

υπάρχει μεγαλύτερη πίεση

για χαλάρωση της

πολιτικής, γεγονός που

αυξάνει τον κίνδυνο ενός

λάθους πρόωρης χαλάρωσης

και να δούμε νέα άνοδο

του πληθωρισμού.

Επιπλέον, όσο

περισσότερο παραμένει ο

πληθωρισμός πάνω από τον

στόχο, τόσο πιο πιθανό

είναι οι προσδοκίες για

τον πληθωρισμό να

παραμείνουν επίσης πάνω

από τον στόχο.

Όπως καταλήγει η

Deutsche Bank, στην

επιφάνεια οι αγορές και

η παγκόσμια οικονομία

βρίσκονται σε ισχυρή

θέση αυτή τη στιγμή, και

φαίνεται να έχουν

ξεπεράσει τα διαδοχικά

οικονομικά σοκ που τις

επηρέασαν τα τελευταία

χρόνια. Αλλά αυτό

θυμίζει έντονα τα μέσα

του 2021, μιας άλλης

περιόδου αισιοδοξίας

καθώς ο κόσμος ανέκαμπτε

από την πανδημία. Παρά

τις ελπίδες ότι τα

πράγματα θα συνεχίσουν

να ανακάμπτουν, υπήρξε

τότε μια απότομη άνοδος

του πληθωρισμού, η οποία

επιδεινώθηκε από ένα

περαιτέρω σοκ στις τιμές

των εμπορευμάτων μετά τη

ρωσική εισβολή στην

Ουκρανία. Με τη σειρά

τους, οι κεντρικές

τράπεζες αύξησαν τα

επιτόκια γρήγορα για να

αντιμετωπίσουν τον

πληθωρισμό, γεγονός που

οδήγησε σε νέες

αναταράξεις στις αγορές.

Έτσι, η παγκόσμια

οικονομική αστάθεια

συνεχίστηκε για κάποιο

χρονικό διάστημα μετά

την πανδημία και υπήρχε

μεγάλη ανησυχία ότι θα

μπορούσε να υπάρξει

σκληρή και απότομη

προσγείωση ως αποτέλεσμα

της σύσφιξης της

νομισματικής πολιτικής.

Ευτυχώς, η παγκόσμια

οικονομία έχει

μετακινηθεί σε καλύτερη

θέση το 2024. Όμως,

δεδομένης της

αβεβαιότητας και των

εκπλήξεων των τελευταίων

ετών, είναι σημαντικό να

παρακολουθούμε και τις

λιγότερο ενθαρρυντικές

τάσεις, τονίζει

χαρακτηριστικά. |