|

Πιο αναλυτικά (την

έκθεση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr), ξεκινώντας

το 2024, η Deutsche Bank

τηρούσε εποικοδομητική

άποψη για τις μετοχές,

τη στιγμή που οι

αποτιμήσεις ήταν σχετικά

"πλήρεις", με την άνοδο

που ακολούθησε να

οδηγείται από την

κερδοφορία ενώ οι αγορές

αποτιμούσαν και την

ανάκαμψη της οικονομίας.

Ο στόχος που είχε θέσει

για τον δείκτη-βαρόμετρο

των διεθνών αγορών, τον

S&P 500, ήταν στις

5.100-5.500 μονάδες.

Έως τώρα, έχουν συμβεί

τα εξής που επηρέασαν

την πορεία των αγορών,

όπως επισημαίνει:

Πρώτον, οι

εκτιμήσεις για το

μακροοικονομικό μέτωπο

έχουν αναβαθμιστεί

σημαντικά. Όπως εκτιμά η

Deutsche Bank, στις ΗΠΑ

η ανάπτυξη θα κινηθεί

στο 2,4% φέτος και στο

2,2% το 2025, ενώ για

την ευρωζώνη αναβάθμισε

την πρόβλεψή της για το

2024 κατά 0,5%, στο

0,9%, ενώ για το 2025

την άφησε αμετάβλητη στο

1,5%. Είμαστε τα μέσα

του 2024 και οι διεθνείς

μακροοικονομικές

προοπτικές φαίνονται όλο

και πιο θετικές, όπως

σημειώνει.

Δεύτερον, ο

πληθωρισμός εξέπληξε,

προκαλώντας

μεταβλητότητα των

επιτοκίων. Κατά την

άποψη της γερμανικής

τράπεζας, η ανάκαμψη του

πληθωρισμού είναι

δύσκολο να αποδοθεί στην

ισχυρή ανάπτυξη ή στις

"σφιχτές" αγορές

εργασίας και, αντίθετα,

αντανακλά επιπτώσεις,

όπως η εποχικότητα και η

σταθερότητα των

ενοικίων.

Τρίτον, η

αύξηση της κερδοφορίας

των εταιρειών

συνεχίστηκε στο α’

τρίμηνο και για τρίτο

συνεχόμενο τρίμηνο,

ανεβαίνοντας σε διψήφια

επίπεδα. Η υπέρβαση των

προσδοκιών σε αυτό το

μέτωπο ώθησαν την αύξηση

των κερδών σε διψήφια

ποσοστά (11,6%), τα

υψηλότερα των τελευταίων

2 ετών. Οι ανησυχίες

σχετικά με την

επιβράδυνση των μεγεθών

των εταιρειών του

τεχνολογικού κλάδου

αποδείχθηκαν αβάσιμες

(άνοδος 39%), ενώ οι

κυκλικές και οι

αμυντικές εταιρείες

κατέγραψαν υγιή ανάπτυξη

(+8%) και η Ενέργεια και

τα Υλικά συνέχισαν να

παρουσιάζουν μεγάλη

επιβράδυνση (-25%)

αντανακλώντας τις τιμές

του πετρελαίου και των

εμπορευμάτων.

Τέλος, οι

μετοχές είχαν την πρώτη

τους διόρθωση σε

διάστημα έξι μηνών. Η

Deutsche Bank είχε

επισημάνει ότι οι

μετοχές ήταν ευάλωτες

από την άποψη της

ζήτησης-προσφοράς σε

αρνητικούς καταλύτες.

Κατά την άποψή της

υπήρχαν τρεις

θεμελιώδεις κινητήριες

δυνάμεις της διόρθωσης:

οι εκπλήξεις του

πληθωρισμού και η

αποτίμηση της πορείας

των επιτοκίων που είδαν

την αστάθεια των

επιτοκίων να αυξάνεται,

οι γεωπολιτικοί κίνδυνοι

και οι ανησυχίες για

επιβράδυνση της

κερδοφορίας του

τεχνολογικού κλάδου.

Τι θα συμβεί στη

συνέχεια:

Η Deutsche Bank εκτιμά

πως οι

αναβαθμίσεις στο μέτωπο

της οικονομικής

ανάπτυξης πιθανότατα θα

συνεχιστούν.

Ενώ η οι επίμονες

εκκλήσεις για ύφεση

έχουν μειωθεί, οι

εκτιμήσεις της

συναίνεσης παραμένουν

κάτω από την πραγματική

ανάπτυξη των τελευταίων

επτά τριμήνων. Σύμφωνα

με τη μακροοικονομική

συναίνεση, ο Δείκτης

Δαπανών Ατομικής

Κατανάλωσης, ο PCE, η

μεγαλύτερη συνιστώσα των

δαπανών, αναμένεται να

κινηθεί κάτω από

τη μακροπρόθεσμη τάση

του, οι κεφαλαιακές

δαπάνες αναμένεται να

επιβραδυνθούν, ενώ οι

τυπικές χρονικές

υστερήσεις στην

κερδοφορία δείχνουν μια

ανάκαμψη. Επίσης, ο

κλάδος των αγαθών

φαίνεται να βρίσκεται

στο κατώφλι της έναρξης

του ανεφοδιασμού των

αποθεμάτων έπειτα από

μία μακρά περίοδο

μείωσης των αποθεμάτων.

Παράλληλα, οι

εκτιμήσεις για την

κερδοφορία των

εταιρειών, αυξάνονται.

Έπειτα από τα ισχυρά

κέρδη του α’ τριμήνου

και τις αναβαθμισμένες

προβλέψεις για την

οικονομία, η Deutsche

Bank αύξησε την εκτίμησή

της για τα κέρδη ανά

μετοχή EPS για τον S&P

από 250 δολάρια σε 258

δολ. (+13% έναντι του

2023). Εάν η οικονομική

ανάπτυξη παραμείνει

ισχυρή, όπως έχει κάνει

τα επτά τελευταία

τρίμηνα, η D.B εκτιμά

πως τα EPS του

αμερικάνικου δείκτη θα

αυξηθούν στα 271

δολάρια.

Επίσης, μία

"έκρηξη"

παραγωγικότητας, η

οποία μπορεί να δηλωθεί

μόνο εκ των υστέρων,

παραμένει θετικός

καταλύτης για την

οικονομική ανάπτυξη. Η

απαραίτητη προϋπόθεση

ιστορικά για την άνθηση

της παραγωγικότητας,

είναι μια σφιχτή αγορά

εργασίας, η οποία και

υπάρχει εδώ και αρκετό

καιρό και η

παραγωγικότητα έχει ήδη

αυξηθεί κοντά στο 3% εδώ

και ένα χρόνο.

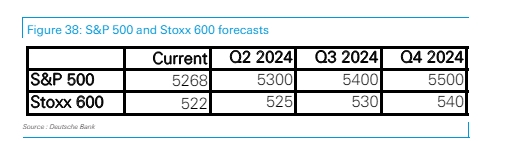

Έτσι, βλέπει πως ο

S&P 500 θα

τελειώσει το έτος στο

υψηλότερο εύρος της

αρχικής της πρόβλεψης

και στις 5.500

μονάδες χάρη

στη στήριξη από τον

κύκλο της κερδοφορίας

των εταιρειών καθώς και

της εμπιστοσύνης της

αγοράς για τη συνέχιση

της ανάκαμψης της

οικονομίας, τα οποία και

θα στηρίξουν τις μετοχές

γενικότερα. Σε ό,τι

αφορά τον πανευρωπαϊκό

δείκτη Stoxx

600, εκτιμά ότι

θα κλείσει το 2024 στις

540 μονάδες από

522 μονάδες σήμερα.

Ωστόσο, όπως

προειδοποιεί η Deutsche

Bank, πρέπει να δοθεί

προσοχή στις

διορθώσεις των αγορών

λόγω των γεωπολιτικών

κινδύνων. Εκτιμά

πως στο β’ εξάμηνο θα

σημειωθούν απότομα, αλλά

βραχύβια sell-off, με το

οικονομικό πλαίσιο να

κυριαρχεί τελικά.

Ένας επίσης σημαντικός

κίνδυνος για τις αγορές,

όπως επισημαίνει, είναι

οι προεδρικές εκλογές

των ΗΠΑ. Ένα

συχνά παρατηρούμενο

μοτίβο σε εκλογικές

χρονιές είναι οι μετοχές

να υποχωρούν καθώς

πλησιάζουν οι κάλπες και

στη συνέχεια να

"τρέχουν" δυναμικά όταν

υπήρχε πλέον πλήρης

ορατότητα ανεξάρτητα από

το ποιο κόμμα κέρδισε.

Εάν ωστόσο μετά τις

κάλπες δεν υπάρξει αυτή

η αναγκαία ορατότητα,

τότε ο κίνδυνος για τις

μετοχές είναι μεγάλoς,

όπως τονίζει η Deutsche

Bank.

Σε ό,τι αφορά τις

τοποθετήσεις, η Deutsche

Bank τηρεί ουδέτερη

στάση στην τεχνολογία, overweight

σε τράπεζες, κυκλικά

καταναλωτικά αγαθά και

υλικά και

ουδέτερη επίσης σε

βιομηχανία και ενέργεια.

Στους αμυντικούς κλάδους

τηρεί μία πιο επιλεκτική

στάση, "γυρίζει" σε

overweight στις

υπηρεσίες κοινής

ωφέλειας, είναι ουδέτερη

στο real estate αλλά

παραμένει underweight σε

όλους τους υπόλοιπους

κλάδους.

Τέλος, σε γεωγραφικό

επίπεδο, η γερμανική

τράπεζα είναι overweight

στην Ευρώπη, δεν

προτιμά καθόλου τις

ιαπωνικές μετοχές και

είναι ουδέτερη στις

αναδυόμενες αγορές,

καθώς το discount των

αποτιμήσεων αντανακλά

μειωμένες εκτιμήσεις για

την κερδοφορία, ειδικά

στην Κίνα. |