|

Η πρόβλεψη αυτή του ΔΝΤ

βασίζεται στην εκτίμηση

ότι η

Ελλάδα θα έχει

πρωτογενές πλεόνασμα

2,1% τόσο εφέτος όσο και

το 2029, το

οποίο θα εξασφαλίσει την

πτωτική τροχιά του

χρέους, αλλά και στην

ανάπτυξη της οικονομίας

και τον πληθωρισμό.

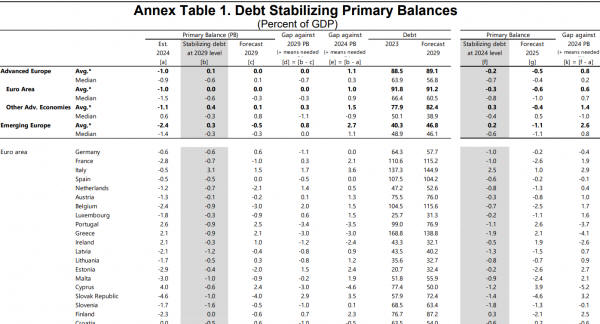

Σε πίνακα της έκθεσης

σημειώνεται ότι αν ο

στόχος ήταν απλά να

σταθεροποιηθεί το χρέος

στο επίπεδο του 2029 και

όχι να συνεχίσει να

μειώνεται, αυτός θα

μπορούσε να επιτευχθεί

και με ένα μικρό

πρωτογενές έλλειμμα της

τάξης του 0,9% του ΑΕΠ.

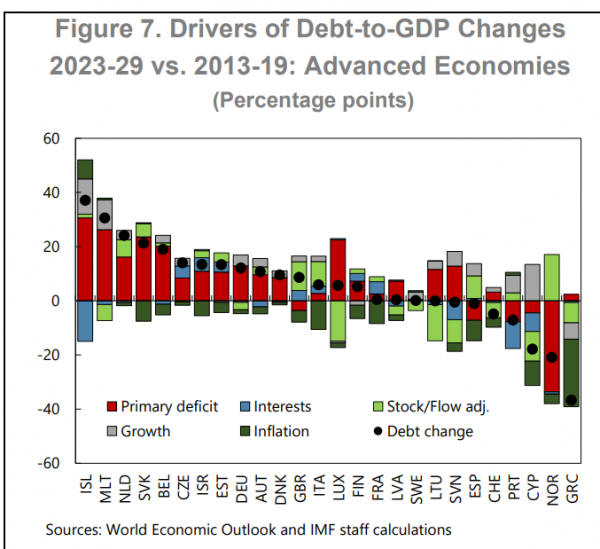

Από άλλον πίνακα

προκύπτει ότι η προβλεπόμενη

μείωση του χρέους στην

Ελλάδα για την περίοδο

2023-29 σε

σχέση με την περίοδο

2013-19 είναι

η μεγαλύτερη μεταξύ 26

αναπτυγμένων οικονομιών.

Κίνδυνος για πολλές

χώρες της Ευρωζώνης

Η έκθεση αναφέρει ότι οι

προοπτικές για το

δημόσιο χρέος και τη

χρηματοδότησή του είναι δύσκολες για

τις περισσότερες

ευρωπαϊκές χώρες, μετά

την αύξηση των

ελλειμμάτων στην περίοδο

της πανδημίας της

ενεργειακής κρίσης και

απαιτούν αποφασιστικές

οικονομικές πολιτικές

που ενισχύουν τη

δημοσιονομική

βιωσιμότητα, διατηρώντας

παράλληλα τη

μακροπρόθεσμη ανάπτυξη.

Η πιθανότητα

να μη σταθεροποιηθεί το

χρέος σε βάθος

πενταετίας έχει αυξηθεί

στις περισσότερες χώρες

της Ευρωζώνης αλλά

και στις αναδυόμενες

ευρωπαϊκές χώρες, κυρίως

λόγω των υψηλότερων

πρωτογενών ελλειμμάτων.

Μεσοπρόθεσμα, οι κύριοι

κίνδυνοι είναι η

ανεπαρκής προσαρμογή του

πρωτογενούς

δημοσιονομικού ισοζυγίου

για τη σταθεροποίηση του

χρέους και η χαμηλότερη

από την αναμενόμενη

ανάπτυξη.

Η διατηρήσιμη ανάπτυξη

αναμένεται να είναι ο

κύριος μοχλός για τη

μείωση του χρέους στις

περισσότερες χώρες, με

τους κινδύνους να είναι

καθοδικοί.

Επιπλέον, οι

χρηματοδοτικές ανάγκες

αναμένεται να

παραμείνουν πάνω από

τους προ της πανδημίας μέσους

όρους λόγω των αυξημένων

επιπέδων δημόσιου χρέους

στις περισσότερες

ευρωπαϊκές οικονομίες.

Στη ζώνη του ευρώ, οι

συνεχείς θετικές

επιδράσεις στα spreads

των κρατικών ομολόγων

από τα προγράμματα

αγοράς ομολόγων της ΕΚΤ

επέτρεψαν στις

κυβερνήσεις να

διατηρήσουν μια

στρατηγική έκδοσης

τίτλων μακράς διάρκειας,

αμβλύνοντας τις

βραχυπρόθεσμες

χρηματοδοτικές πιέσεις.

Ωστόσο, καθώς οι

συνθήκες της αγοράς

ομαλοποιούνται, οι

κάτοχοι κρατικών

ομολόγων θα

απομακρυνθούν από τις

κεντρικές τράπεζες και

οι εγχώριοι και

παγκόσμιοι παράγοντες

της χρηματοπιστωτικής

αγοράς θα αντανακλώνται

περισσότερο στα

ασφάλιστρα κινδύνου,

αυξάνοντας πιθανότατα το

κόστος επιτοκίου για τις

πιο ευάλωτες χώρες.

Ταχύτερη κατάργηση των

μέτρων στήριξης

«Η προσεκτικά

σχεδιασμένη μεσοπρόθεσμη

εξυγίανση είναι το

κλειδί για την

αντιμετώπιση των

κινδύνων βιωσιμότητας

του χρέους με παράλληλη

στήριξη της ανάπτυξης»,

σημειώνει το ΔΝΤ. «Ορισμένες

χώρες πρέπει να

καταργήσουν ταχύτερα τα

μη στοχευμένα μέτρα

δημοσιονομικής

στήριξης, να

δώσουν προτεραιότητα

στις δαπάνες και να

βελτιώσουν την

αποτελεσματικότητά τους,

ενώ άλλες μπορεί να

χρειαστούν πρόσθετα

μέτρα ενίσχυσης των

εσόδων», προσθέτει.

Οι μεταρρυθμίσεις που

ενισχύουν την ανάπτυξη

θα είναι ιδιαίτερα

κρίσιμες στις χώρες με

υψηλό χρέος. Στις χώρες

της ΕΕ, η μεταρρύθμιση

του πλαισίου για τους

δημοσιονομικούς κανόνες

μπορεί να συμβάλει στην

επίτευξη αξιόπιστων

μεσοπρόθεσμων

δημοσιονομικών

προσαρμογών που

βελτιώνουν τη

μακροπρόθεσμη

βιωσιμότητα του χρέους.

Επιπλέον, ορισμένοι

έχουν επισημάνει ότι ένα

μέσο για τη μείωση τους

χρέους σε επίπεδο ΕΕ θα

μπορούσε να αποτελέσει

επιλογή για τη στήριξη

της δημοσιονομικής

προσαρμογής, ιδίως σε

χώρες της ΕΕ με υψηλό

χρέος.

Οι δαπάνες για άμυνα,

κλίμα και συντάξεις -

υγεία

Η ανάγκη για

δημοσιονομικές

μεταρρυθμίσεις σε

ολόκληρη την Ευρώπη

είναι ακόμη πιο

επιτακτική, καθώς οι

πιέσεις στις δαπάνες

αναμένεται να αυξηθούν

σημαντικά και οι

μεταρρυθμίσεις μπορεί να

χρειαστούν χρόνο για να

αποδώσουν αποτελέσματα.

Ορισμένες πιέσεις από

δαπάνες, όπως για την

άμυνα και το κλίμα,

είναι πιο άμεσες, ενώ

από άλλες, όπως οι

συντάξεις και η υγεία,

αναμένεται να αυξηθούν

με την πάροδο του

χρόνου.

Σε αυτό το πλαίσιο, για

να εξισορροπήσουν τις

επιταγές της ανάπτυξης

και της βιωσιμότητας του

χρέους, οι κυβερνήσεις

θα μπορούσαν να

στοχεύσουν στη

σταθεροποίηση του χρέους

σε ελαφρώς μεγαλύτερο

χρονικό ορίζοντα (π.χ.

10 έτη), αλλά με

μεγαλύτερη πιθανότητα

(π.χ. 75%), ώστε να

καθησυχάσουν τις αγορές

ότι τα χρέη όντως θα

τιθασευτούν. |