|

Όπως επισημαίνει η

Capital Economics, το

spread του γαλλικού

10ετούς έναντι του

αντίστοιχου γερμανικού

τίτλου έχει αυξηθεί κατά

περίπου 25 μονάδες

βάσης, στις 75 μονάδες

βάσης αφότου ο πρόεδρος

Macron προκήρυξε πρόωρες

εκλογές. Και κατά πάσα

πιθανότητα, θα σημειώσει

κάποια περαιτέρω αύξηση.

Σύμφωνα με τον οίκο (την

έκθεση παρουσιάζει το

MR),

αυτή τη στιγμή δεν

υπάρχει κάποιο

ρεαλιστικό σενάριο που

να μπορεί να θεωρηθεί

θετικό από τους

επενδυτές. Μια νίκη του

ακροδεξιού κόμματος της

Marine Le Pen

(Rassemblement National

– RN) ή του αριστερού

συνασπισμού του Νέου

Λαϊκού Μετώπου θα

πυροδοτούσε ανησυχίες

για τη βιωσιμότητα του

χρέους, με δεδομένες τις

δεσμεύσεις των δύο αυτών

πλευρών για σημαντική

αύξηση των δημόσιων

δαπανών και αναδίπλωση

βασικών μεταρρυθμίσεων

του Macron.

Ακόμα και εάν τα κεντρώα

κόμματα ξεπεράσουν τις

προσδοκίες και

σχηματίσουν κυβέρνηση,

αυτή θα είναι πιθανότατα

πιο αδύναμη από τη

σημερινή και ακόμα

λιγότερο σε θέση να

περάσει φιλικές για την

αγορά μεταρρυθμίσεις.

Όποιο και εάν είναι το

αποτέλεσμα των

βουλευτικών εκλογών, θα

υπάρχουν ανησυχίες ότι

κάποια ακροδεξιά

προσωπικότητα

(πιθανότατα η Marine Le

Pen), θα μπορούσε να

διαδεχθεί τον Macron

μετά τις προεδρικές

εκλογές.

Οι επενδυτές ίσως να

φοβούνται ακόμα ότι η

άνοδος του RN στην

εξουσία θα μπορούσε να

θέσει υπό αμφισβήτηση

την δέσμευση της Γαλλίας

απέναντι στην Ε.Ε. ή το

ευρώ, σημειώνει η

Capital Economics.

Όπως εξηγούν οι

αναλυτές, υπάρχουν

αρκετά κανάλια μέσω των

οποίων οι εξελίξεις στη

Γαλλία επηρεάζουν τα

ομόλογα των άλλων χωρών

της Ευρωζώνης.

Ειδικότερα, υπάρχουν

αμφιβολίες γύρω από το

εάν μια κυβέρνηση του RN

ή του Λαϊκού Μετώπου θα

ήταν αφοσιωμένη στους

δημοσιονομικούς κανόνες

της Ε.Ε. Εάν η Γαλλία

δεν σεβαστεί το νέο

πλαίσιο, τότε οι

επενδυτές μπορεί να

ανησυχήσουν ότι και

άλλες χώρες θα

ακολουθήσουν, αυξάνοντας

τους κινδύνους για τη

βιωσιμότητα των χρεών.

Σε κάθε περίπτωση, η

Capital Economics

χαρακτηρίζει αρκετά

μακρινό τον κίνδυνο

διάλυσης της Ευρωζώνης

ακόμα και σε περίπτωση

κυβέρνησης του RN, καθώς

το κόμμα έχει

εγκαταλείψει τα

προηγούμενα σχέδιά του

για δημοψήφισμα σχετικά

με την παραμονή της

Γαλλίας στην Ε.Ε.

Εάν, όμως, το επόμενο

κοινοβούλιο, η κυβέρνηση

και ο πρόεδρος της

Γαλλίας δεν έχουν τόσο

φιλο-ευρωπαϊκή στάση όσο

σήμερα, αυτό θα μπορούσε

να περιορίσει τα

περιθώρια για περαιτέρω

οικονομική ενοποίηση της

Ε.Ε.

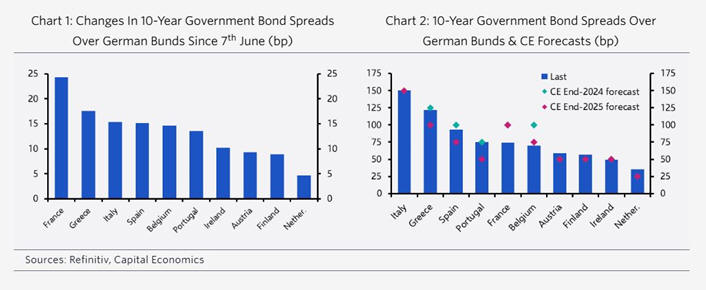

Καθώς αυτές οι ανησυχίες

δεν αναμένεται να

μετριαστούν μετά τις

εκλογές, η Capital

Economics θεωρεί ότι τα

spreads της Ελλάδας, του

Βελγίου, της Ιταλίας,

της Πορτογαλίας και της

Ισπανίας δεν θα

υποχωρήσουν ιδιαίτερα σε

βραχυπρόθεσμο ορίζοντα.

Όμως, αναμένεται τελικά

να πέσουν στην περίπτωση

της Ελλάδας, της

Πορτογαλίας και της

Ισπανίας, με δεδομένες

τις προσπάθειες των

χωρών αυτών να

βελτιώσουν την

δημοσιονομική τους

εικόνα. Άλλωστε, η

Capital Economics

θυμίζει ότι τα χρέη σε

Ελλάδα και Πορτογαλία

έχουν πέσει πολύ

χαμηλότερα από τα

προ-πανδημίας επίπεδα. |