|

Η Piraeus αποτιμά

την αξία του

χαρτοφυλακίου της M

Renewables πάνω από 3,5

δισ. ευρώ χάρη

στο καλά διαφοροποιημένο

μοντέλο ανάπτυξης ΑΠΕ,

οι οποίες θα αποτελούν

τον βασικό άξονα αύξησης

της κερδοφορίας της

εταιρείας τα επόμενα

έτη.

Για τον αναλυτή

της Piraeus εξίσου

σημαντικό είναι το

γεγονός ότι μέσω της

πρόσφατης συμφωνίας της

εταιρείας με τη ΔΕΗ και

σε συνδυασμό με

επερχόμενες αντίστοιχες

συμφωνίες στο εξωτερικό

(Καναδάς, Χιλή,

Αυστραλία, κλπ), η

Mytilineos καταφέρνει να

προσφέρει σημαντική

ορατότητα, σε βάθος 6-7

ετών τουλάχιστον, της

κερδοφορίας του Asset

Rotation Model της.

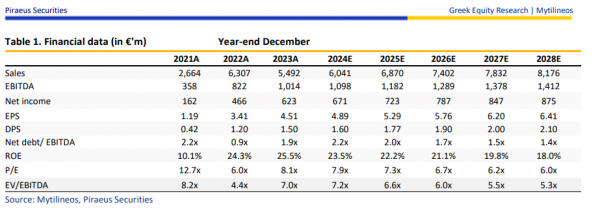

Για το 2024 ο αναλυτής

της Piraeus προβλέπει

Καθαρά Κέρδη 671 εκατ.

ευρώ και EBITDA 1,098

δις. ευρώ,

με προοπτική να αυξηθούν

σημαντικά στα €787

εκατ. ευρώ και €1,289

δις. ευρώ αντίστοιχα το

2026, προσβλέποντας σε

μία σταθερή ανάπτυξη της

κερδοφορίας της

εταιρείας, της τάξης άνω

του 7% ετησίως.

Ταυτόχρονα, η Piraeus

αναμένει πτώση της

μόχλευσης της Εταιρείας

και παραγωγή σημαντικών

ελεύθερων ταμειακών ροών

από το 2025.

Η Piraeus αναφέρει

ειδικότερα ότι η

αξιολόγησή της

καθοδηγείται κυρίως από

τις ΑΠΕ, λαμβάνοντας

υπόψη μία σημαντική

συμφωνία για την

ανάπτυξη φωτοβολταϊκών 2

GW στη Νοτιοανατολική

Ευρώπη για λογαριασμό

της ΔΕΗ, καθώς και από

τις βελτιωμένες

εκτιμήσεις για την

Αλουμίνιο της Ελλάδας

λόγω εύρωστης ζήτησης

και ανταγωνιστικού

κόστους.

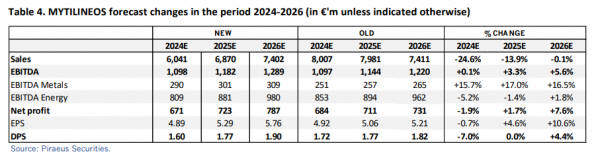

Οι βασικές αναθεωρήσεις

της Piraeus

• Με βάση τις νέες

παραδοχές, διατηρεί

την πρόβλεψη για αύξηση

10% των EBITDA το 2024,

στα 1,1 δις. ευρώ, με

υψηλότερη συμβολή από

την Αλουμίνιο της

Ελλάδας και την ταχύτερη

ανάπτυξη στις ΑΠΕ να

αντισταθμίζουν τις

μειωμένες εκτιμήσεις για

δραστηριότητες προσφοράς

φυσικού αερίου και

θερμικής παραγωγής.

• Αύξησε

τα EBITDA για το 2025

κατά 3,5% στα 1,118 δις.

ευρώ και για το 2026

κατά 5,5% στα 1,29 δις.

ευρώ, ενώ

παράλληλα αναθεώρησε

ανοδικά την πρόβλεψη για

τα καθαρά κέρδη του 2025

κατά 2% στα 723 εκατ.

ευρώ και του του 2027

κατά 7,5% στα 731 εκατ.

ευρώ.

• Εκτιμά ότι

μακροπρόθεσμα οι

ΑΠΕ θα συνεχίσουν να

αποτελούν την κύρια

μηχανή ανάπτυξης χάρη

στην ισχυρή προοπτική

έργων, ωθώντας τα EBITDA

του ομίλου σε 1,4 δις.

ευρώ και 0,87 δις. ευρώ

το 2028, αντίστοιχα,

κάτι που σημαίνει

πενταετή ρυθμό ανάπτυξης

7% για την πενταετία.

• Η καθαρή ταμειακή ροή

προβλέπεται να είναι

συγκρατημένα αρνητική

κατά 50 εκατ. ευρώ, λόγω

του υψηλού επενδυτικού

προγράμματος σε ΑΠΕ, που

υπερβαίνει τα 0,8 δις.

ευρώ, αλλά εκτιμά ότι το

καθαρό χρέος θα

διαμορφωθεί σε 2,38 δις.

ευρώ κάτι που σημαίνει

ένα άνετο λόγο καθαρού

χρέους προς EBITDA ίσο

με 2,2 με

ισχυρή ρευστότητα και

μακροπρόθεσμη ωρίμανση.

|