|

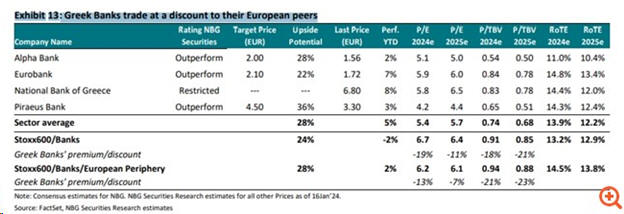

Η NBG Securities

διατηρεί τη σύσταση

"υπεραπόδοσης" για όλες

τις ελληνικές τράπεζες,

ενώ η νέα τιμή στόχος σε

ορίζοντα 12 μηνών για

την Alpha Bank

τοποθετείται στα 2,00

ευρώ από 1,95 ευρώ πριν

με περιθώριο ανόδου στο

ταμπλό της τάξης του

28%, για την Eurobank

τοποθετείται στα 2,10

ευρώ από 1,70 ευρώ πριν

με περιθώριο ανόδου 22%,

και για την Τράπεζα

Πειραιώς τοποθετείται

στα 4,5 ευρώ από 3,90

ευρώ πριν με περιθώριο

ανόδου 36%.

Οι ελληνικές τράπεζες

ξεκίνησαν τη χρονιά με

το… δεξί, όπως

επισημαίνει, με μέση

απόδοση 5,4%,

υπεραποδίδοντας των

ευρωπαϊκών τραπεζών κατά

7,8%, και είναι σε καλή

θέση να επωφεληθούν από

τα συνεχιζόμενα υψηλά

επιτόκια, που αναμένεται

να παραμείνουν

αμετάβλητα για μεγάλο

μέρος του 2024, και να

επικεντρωθούν στην

επέκταση των δανειακών

τους χαρτοφυλακίων.

Αυτό, όπως τονίζει η

χρηματιστηριακή, θα

βοηθήσει τις ελληνικές

τράπεζες να μετριάσουν

τον αντίκτυπο των

μειώσεων των επιτοκίων

που αναμένεται αργότερα

μέσα στο έτος,

διατηρώντας την

κερδοφορία τους σε υψηλά

επίπεδα.

Οι θετικές προοπτικές

που βλέπει η NBG

Securities για τον

τραπεζικό κλάδο

στηρίζονται στην επιτυχή

υλοποίηση των μέχρι τώρα

επιχειρηματικών σχεδίων

των τραπεζών, την

ανθεκτικότητα στην

κερδοφορία που

αναμένεται για το 2024

και την προοπτική

διανομής μερίσματος από

τα κέρδη του 2023.

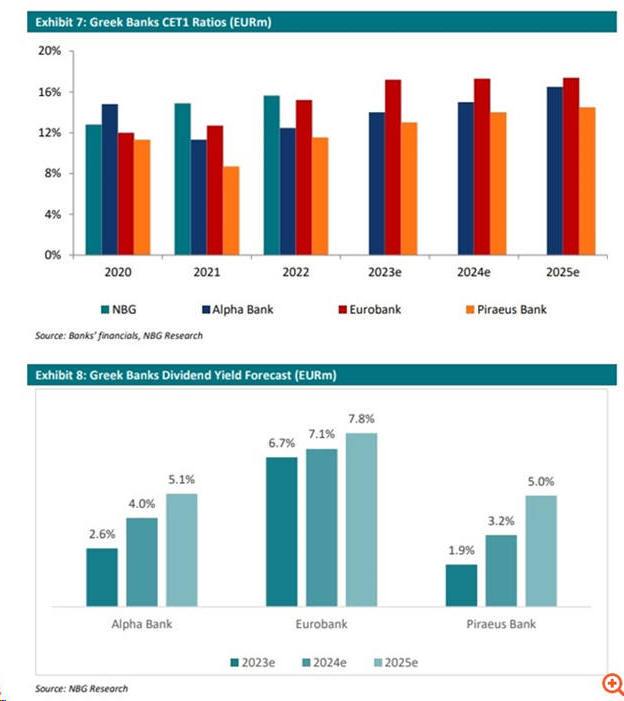

Όπως αναφέρει η NBG Sec,

οι συνεχείς προσπάθειές

τους για μείωση των

αποθεμάτων NPE οδήγησαν

σε υγιείς ισολογισμούς,

ενώ τα ισχυρά επίπεδα

κεφαλαίου επιτρέπουν την

επιστροφή αξίας στους

επενδυτές με τη μορφή

μερισμάτων από τα κέρδη

του 2023.

Εκτιμά πως φέτος θα

διανείμουν το 10-30% των

κερδών του 2023, ενώ το

payout ratio θα αυξηθεί

στο 30-40% το 2025. Αυτό

μεταφράζεται σε

μερισματική απόδοση

1,9%-6,6% φέτος και

4,9%-7,7% το 2025.

Τέλος, η προοπτική για

περαιτέρω αποεπένδυση

του ΤΧΣ αναμένεται να

προσελκύσει ακόμη

περισσότερο την προσοχή

των επενδυτών, να

αυξήσει τους όγκους

συναλλαγών και να

ενισχύσει τις επιδόσεις

των ελληνικών τραπεζών

στην αγορά.

Ο κύριος κίνδυνος που

βλέπει η χρηματιστηριακή

για το 2024 είναι οι

ελληνικές τράπεζες να

μην μπορέσουν να

αυξήσουν τα χαρτοφυλάκια

δανείων τους σύμφωνα με

τους στόχους,

καθιστώντας την

κερδοφορία τους ευάλωτη

σε τυχόν μειώσεις

επιτοκίων.

Η NBG είναι θετική για

όλες τις ελληνικές

συστημικές τράπεζες που

καλύπτει, καθώς πιστεύει

ότι τα τραπεζικά

χαρακτηριστικά τους

αντικατοπτρίζονται στις

σχετικές αποτιμήσεις

τους. Οι υψηλότερες

τιμές-στόχοι που δίνει

αντικατοπτρίζουν κυρίως

την αναβάθμιση των

εκτιμήσεων της

χρηματιστηριακής για τα

οικονομικά τους μεγέθη,

λαμβάνοντας υπόψη την

καλύτερη από την

αναμενόμενη απόδοση στο

9μηνο του 2023 Η Τράπεζα

Πειραιώς συνεχίζει να

είναι η κορυφαία επιλογή

της κυρίως για λόγους

αποτίμησης, καθώς

πιστεύει ότι παραμένει

αδικαιολόγητα

υποτιμημένη σε σχέση με

τις άλλες ελληνικές

τράπεζες, δεδομένου ότι

οι μετρήσεις τους

συγκλίνουν γρήγορα σε

ευρωπαϊκά επίπεδα.

Εξακολουθούν να

διαπραγματεύονται με

discount

Οι μετοχές των ελληνικών

τραπεζών είχαν υψηλές

επιδόσεις το 2023, με

κέρδη κατά 68% κατά μέσο

όρο, αντανακλώντας τη

βελτιωμένη κερδοφορία,

την ισχυρή ρευστότητα

και τα ισχυρά επίπεδα

κεφαλαίου καθώς και τις

ευνοϊκές προοπτικές. Οι

ελληνικές τράπεζες

φαίνεται να έχουν

επιστρέψει στο ραντάρ

των επενδυτών,

υπεραποδίδοντας των

ευρωπαϊκών (δείκτης

STOXX600 Banks) το 2023

κατά 48%.

Επιπλέον, σε όρους

σχετικής αποτίμησης,

συνεχίζουν να

διαπραγματεύονται με

discount έναντι των

ευρωπαϊκούς τραπεζών,

κάτι που σύμφωνα με την

NBG Sec δεν

δικαιολογείται πλήρως

ούτε από το country risk

της Ελλάδας, ούτε από το

ρίσκο του ίδιου του

τραπεζικού κλάδου.

Ειδικότερα, όπως

επισημαίνει,

διαπραγματεύονται με

μέσο όρο δείκτη

λογιστικής αξίας P/TBV

για το 2024 στο 0,74x,

έναντι 0,91x για τις

ευρωπαϊκές τράπεζες, ή

με discount 18%.

"Πιστεύουμε ότι το

σχετικό discount θα

μπορούσε να περιοριστεί

καθώς τα επιχειρηματικά

σχέδια των ελληνικών

τραπεζών υλοποιούνται με

επιτυχία, οδηγώντας σε

βελτίωση της

κερδοφορίας, και καθώς

ξεκινούν και πάλι τη

διανομή μερισμάτων.

Επιπλέον, η αποεπένδυση

του ΤΧΣ από την Τράπεζα

Πειραιώς και την Εθνική

κατά το 2024 θα είναι

σημαντικοί καταλύτες

απόδοσης", καταλήγει η

χρηματιστηριακή.

|