|

Συγκεκριμένα εκτιμά πως

οι δείκτες payout από το

10-30% θα αυξηθούν

σταδιακά στο 30-50% το

2025 καθώς οι τράπεζες

κτίζουν περισσότερα

κεφάλαια. Αυτό

μεταφράζεται σε

μερισματική απόδοση από

1,7-4,4% σήμερα (και

έναντι 6% για τις

ευρωπαϊκές τράπεζες), σε

8,1-11,7% το 2026.

Όπως επισημαίνει η

χρηματιστηριακή, οι

ελληνικές τράπεζες

ξεκίνησαν τη χρονιά με

το… δεξί, με μέση

επίδοση 26% από τις

αρχές του έτους,

υπεραποδίδοντας των

ευρωπαϊκών τραπεζών.

Επίσης, βρίσκονται σε

καλή θέση για να

αντιμετωπίσουν τις

μειώσεις των επιτοκίων

που αναμένεται να

κυμανθούν στις 75-100

μονάδες βάσης το 2024,

επεκτείνοντας τα

χαρτοφυλάκια δανείων

τους.

Η NBG Securities

επισημαίνει πως είναι

θετική για όλες τις

τράπεζες που καλύπτει,

καθώς πιστεύει ότι τα

ιδιαίτερα χαρακτηριστικά

τους αντικατοπτρίζονται

στις σχετικές

αποτιμήσεις τους. Έτσι

τηρεί σύσταση outperform

για το σύνολό τους ενώ

προχωρά σε αναβάθμιση

των τιμών-στόχων.

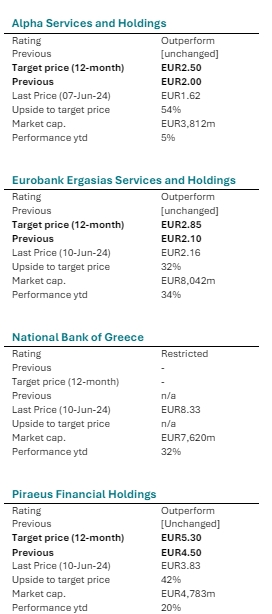

Για την Alpha Bank η νέα

τιμή στόχος

διαμορφώνεται στα 2,5

ευρώ από 2 ευρώ πριν με

περιθώριο ανόδου 54%,

για την Eurobank στα

2,85 ευρώ από 2,10 ευρώ

πριν με περιθώριο ανόδου

32% και για την Τράπεζα

Πειραιώς στα 5,30 ευρώ

από 4,50 ευρώ πριν με

περιθώριο ανόδου της

τάξης του 42%.

Όπως σημειώνει, οι

υψηλότερες τιμές-στόχοι

που δίνει

αντικατοπτρίζουν κυρίως

την αναβάθμιση των

εκτιμήσεών της,

λαμβάνοντας υπόψη τα

τελευταία επιχειρηματικά

σχέδια των τραπεζών – τα

οποία έχουν κοινό "θέμα"

την πιστωτική επέκταση

με τις χορηγήσεις να

αναμένεται να αυξηθούν

κατά 56,6% ετησίως σε

μέσο όρο στα 176 δις.

ευρώ έως το 2026 - και

την πτώση κατά 75

μονάδες βάσης στο risk

premium.

Η Τράπεζα Πειραιώς

συνεχίζει να είναι η

κορυφαία της επιλογή

κυρίως για λόγους

αποτίμησης, καθώς

πιστεύει ότι παραμένει

αδικαιολόγητα

υποτιμημένη έναντι των

υπόλοιπων ελληνικών

τραπεζών, δεδομένου ότι

οι μετρήσεις τους

συγκλίνουν γρήγορα σε

ευρωπαϊκά επίπεδα.

Παραμένει μεγάλο το

discount με την Ευρώπη

Οι ελληνικές τράπεζες

είχαν υψηλές επιδόσεις

το 2023, καταγράφοντας

άνοδο στο ταμπλό του Χ.Α

κατά 68% μέσο όρο,

αντανακλώντας τη

βελτιωμένη κερδοφορία,

την ισχυρή ρευστότητα

και τα επίπεδα κεφαλαίου

καθώς και τις ευνοϊκές

προοπτικές κερδών μετά

το 2022. Φαίνεται ότι

επέστρεψαν στο ραντάρ

των επενδυτών,

υπεραποδίδοντας των

ευρωπαϊκών τραπεζών

(δείκτης STOXX600 Banks)

το 2023 κατά 48%.

Μέχρι στιγμής το 2024,

έχουν υπεραποδώσει και

πάλι, σημειώνοντας άνοδο

26% από τις αρχές του

έτους, έναντι 20% για

τις ευρωπαϊκές τράπεζες.

Ωστόσο, όπως τονίζει η

χρηματιστηριακή,

συνεχίζουν να

διαπραγματεύονται με

discount έναντι των

ευρωπαϊκών, κάτι που δεν

δικαιολογείται πλήρως

από τους κινδύνους που

σχετίζονται με τη χώρα

και τον κλάδο.

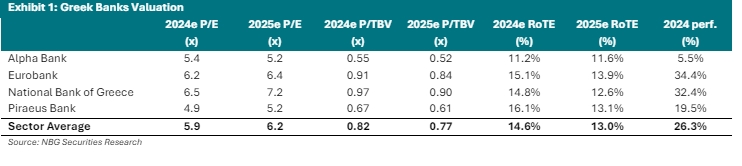

Ειδικότερα,

διαπραγματεύονται κατά

μέσο όρο με δείκτη

λογιστικής αξίας P/TBV

για το 2024 στο 0,82x

έναντι. 0,99x για τις

ευρωπαϊκές τράπεζες που

συνεπάγεται discount

17%.

"Πιστεύουμε ότι το

discount θα μπορούσε να

περιοριστεί καθώς τα

επιχειρηματικά σχέδια

των ελληνικών τραπεζών

υλοποιούνται με

επιτυχία, οδηγώντας σε

βελτίωση της κερδοφορίας

και της διανομής

μερισμάτων", καταλήγει η

NBG Securities. |