|

Επιπλέον, ο S&P

ενημέρωσε τις πιστωτικές

προοπτικές της Ελλάδας

σε θετικές από σταθερές

στις 19 Απριλίου, κυρίως

λόγω των προσδοκιών για

περαιτέρω μειώσεις του

λόγου χρέους/ΑΕΠ εν μέσω

ισχυρότερης οικονομικής

ανάπτυξης (σε σχέση με

τους ομολόγους της

ευρωζώνης) και της

δημοσιονομικής

πειθαρχίας, υπενθυμίζει

επίσης η UBS.

Μέσα σε αυτό το πλαίσιο,

η ελβετική τράπεζα

παραμένει θετική

(bullish) για τα

ελληνικά ομόλογα, παρά

την εκτίμηση ότι τα

αυξανόμενα ασφάλιστρα

κινδύνου λόγω της

αβεβαιότητας των

γαλλικών εκλογών

πιθανότατα θα

συνεχιστούν στο εγγύς

μέλλον, διατηρώντας τα

περιφερειακά spreads υπό

πίεση.

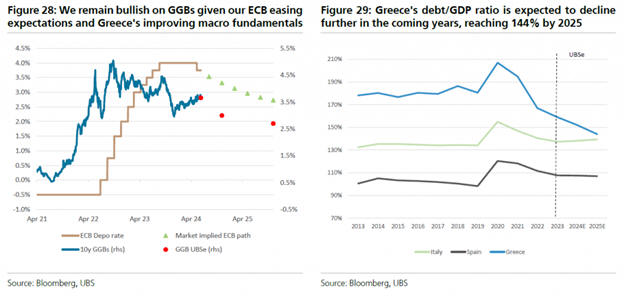

Η πρόσφατη διεύρυνση των

spread των ελληνικών

ομολόγων (GGB) προσφέρει

ένα ελκυστικό σημείο

εισόδου λαμβάνοντας

υπόψη τις οικονομικές

και πιστωτικές

προοπτικές και τη

σταθερή κυβέρνηση της

Ελλάδας, εξηγεί η UBS.

Επιπλέον, αναμένει ότι

τα ομόλογα θα βρουν

περαιτέρω υποστήριξη

καθώς η ΕΚΤ συνεχίζει να

χαλαρώνει σταδιακά την

πολιτική της. Αναμένει,

παρεμπιπτόντως, δύο

ακόμη περικοπές από την

ΕΚΤ φέτος στο 3,25% και

άλλες 100 μονάδες βάσης

το 2025 στο 2,25%.

Ο αντίκτυπος της

νομισματικής πολιτικής

Με περίπου το 81% των

δανειοδοτικών αναγκών

του 2024 να έχει

καλυφθεί, η προσφορά

ελληνικών ομολόγων στην

αγορά προηγείται

σημαντικά από τους

περισσότερους εκδότες

ευρωπαϊκών ομολόγων.

Φέτος, μάλιστα, κατά την

UBS, παρατηρήθηκε

αυξημένη ζήτηση για το

ελληνικό δημόσιο χρέος,

με τις νέες κοινοπραξίες

10 και 30 ετών να

προσελκύουν προσφορές

ρεκόρ σε σύγκριση με την

ιστορική ζήτηση

ελληνικού χρέους.

Ο Οργανισμός Διαχείρισης

Δημοσίου Χρέους (ΟΔΔΗΧ)

έχει προγραμματίσει

άλλες τέσσερις

δημοπρασίες φέτος, κατά

τις οποίες η UBS

αναμένει ότι χρέους θα

ανοίξει εκ νέου τις

υπάρχουσες γραμμές GGBs.

Επί του παρόντος, η ΕΚΤ

κατέχει σχεδόν το 40%

των ελληνικών ομολόγων

σε κυκλοφορία στο

χαρτοφυλάκιο PEPP.

Αξίζει εδώ να σημειωθεί

ότι από αυτόν τον μήνα,

η ΕΚΤ θα μειώσει το

χαρτοφυλάκιό της PEPP

κατά περίπου 7,5 δισ.

ευρώ/μήνα μέχρι το τέλος

του έτους, με την UBS να

αναμένει ότι αυτό θα

έχει μικρό αντίκτυπο στα

GGB, δεδομένου του

μικρού μεριδίου (δηλαδή

2%) στο χαρτοφυλάκιο.

Συνολικά, αναμένει τις

αποδόσεις των ελληνικών

10ετών ομολόγων στο 3%

μέχρι το τέλος του

τρέχοντος έτους και 2,7%

έως το τέλος του 2025.

Οι 5 λόγοι της

αισιοδοξίας

Η UBS βλέπει πέντε

βασικούς λόγους της πιο

αισιόδοξης

μακροοικονομικής της

άποψης για την Ελλάδα.

Πρώτον, η μεταφορά

ανάπτυξης έφτασε τις 120

μονάδες βάσης το πρώτο

τρίμηνο του 2024, κάτι

που είναι μάλλον

αυξημένο και δίνει μια

καλή βάση εκκίνησης.

Δεύτερον, συνεχίζει να

αναμένει ότι τα έσοδα

από τον τουρισμό θα

ξεπεράσουν τις εισροές

ρεκόρ του 2023 (20,5

δισ. ευρώ) κατά 5-10%

περίπου, δεδομένης της

διψήφιας αύξησης της

επιβατικής κίνησης των

αεροδρομίων τον

Ιανουάριο έως τον

Απρίλιο και των θετικών

τάσεων πριν από τις

κρατήσεις. Τους πρώτους

τέσσερις μήνες του

έτους, τα έσοδα από τον

τουρισμό αυξήθηκαν κατά

22% ετησίως σε ρεκόρ σε

υψηλά επίπεδα – αν και

ομολογουμένως τους

πρώτους τέσσερις μήνες

αντιπροσωπεύουν μόνο το

6-7% της συνολικής

τουριστικής εισροής.

Τρίτον, η UBS βλέπει ένα

πιο θετικό σκηνικό για

τον καταναλωτή, λόγω του

χαμηλότερου πληθωρισμού,

της βελτίωσης της

δυναμικής της αγοράς

εργασίας και του

δανεισμού, που είναι

πιθανό να παραμείνει η

τάση και για το δεύτερο

εξάμηνο.

Τέταρτον, υψηλότερα

οφέλη από τα κονδύλια

της ΕΕ με

προγραμματισμένες

εισροές RRF 6,9 δισ.

ευρώ – από τα οποία η

Ελλάδα έχει ήδη υποβάλει

αιτήματα για 2,3 δισ.

ευρώ τον Απρίλιο και

άλλο 1 δισ. ευρώ στις

αρχές Ιουνίου. Δεδομένης

της καθυστερημένης

άφιξης της τελευταίας

δόσης RRF του 2023,

ύψους 3,64 δισ. ευρώ,

στις 28 Δεκεμβρίου 2023,

αυτό το ποσό πιθανόν θα

χρησιμοποιηθεί επίσης σε

μεγάλο βαθμό για τα έργα

του τρέχοντος έτους.

Μέχρι στιγμής η Ελλάδα

έχει ήδη λάβει 15 δισ.

ευρώ από τα διαθέσιμα

κεφάλαια των 36 δισ.

ευρώ, και με τα δύο

αιτήματα που έχουν ήδη

υποβληθεί φέτος, η

Ελλάδα βρίσκεται σε καλό

δρόμο για χρήση άνω του

50% από τα κεφάλαια του

RRF.

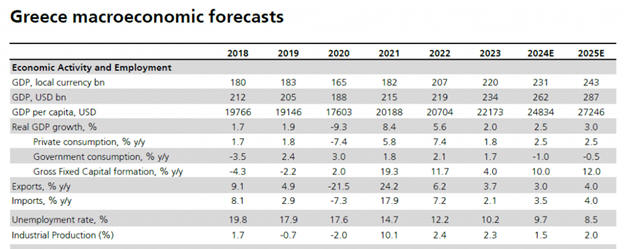

Πέμπτον, η UBS δεν

βλέπει καμία ουσιαστική

δημοσιονομική

οπισθοδρόμηση. Η Ελλάδα

πέρυσι πέτυχε πρωτογενές

δημοσιονομικό πλεόνασμα

1,9% του ΑΕΠ, ενώ

στοχεύει σε 2,1% του ΑΕΠ

το 2024, κάτι που θα

συνεπαγόταν στην

πραγματικότητα μια

δημοσιονομική χαλάρωση

κατά 20 μονάδες βάσης

του ΑΕΠ σύμφωνα με

προβλέψεις της

Ευρωπαϊκής Επιτροπής. |