|

Το «σήμα» της αλλαγής

τάσης δίνει ο κορυφαίος

χρηματιστηριακός

δείκτης, S&P

500, έχοντας

καταγράψει κέρδη σχεδόν

3% στις δύο πρώτες

συνεδριάσεις του

Νοεμβρίου, που κατ'

εξοχήν επηρεάστηκαν από

τις ανακοινώσεις της Fed και

τις δηλώσεις του Τζ.

Πάουελ το βράδυ

της Τετάρτης.

Η διορθωτική κίνηση που

είχε αρχίσει στις αγορές

από τα τέλη Ιουλίου ήταν

αποτέλεσμα της απότομης

αλλαγής προσδοκιών για

τη νομισματική πολιτική, καθώς

διαψεύσθηκαν οι ελπίδες

για γρήγορες μειώσεις

από τις μεγάλες

κεντρικές τράπεζες στις

αρχές του 2024 και οι

επενδυτές προσαρμόστηκαν

στην πολιτική «υψηλά

για μεγαλύτερη χρονκή

περίοδο» ("higher for

longer") που θα

ακολουθούσαν οι

κεντρικές τράπεζες,

παίρνοντας «καθοδήγηση»

από τη Fed.

Φαίνεται ότι, αν δεν

υπάρξουν δυσάρεστες

εκπλήξεις από

μακροοικονομικά στοιχεία

(εξαιρετικά κρίσιμη θα

είναι η έκθεση

για την απασχόληση που

δημοσιεύεται στις ΗΠΑ

σήμερα), οι αγορές

αρχίζουν πλέον να

προεξοφλούν ότι

απομακρύνεται ο κίνδυνος

για περισσότερες αυξήσεις

επιτοκίων και

αυξάνονται οι

πιθανότητες για μειώσεις

νωρίτερα από το μέχρι

πρότινος αναμενόμενο.

Την Τετάρτη, η Fed δεν

κράτησε απλώς σταθερό το

επιτόκιο του δολαρίου

για δεύτερη συνεχή

συνεδρίαση, αλλά έδωσε

αρκετά σαφή καθοδήγηση

ότι ο

κύκλος αυξήσεων έχει

κλείσει. Ο

Τζερόμ Πάουελ

υπογράμμισε ότι η μεγάλη

αύξηση στα μακροπρόθεσμα

επιτόκια (η απόδοση των 10ετών

ομολόγων ξεπέρασε

ακόμη και το 5%

πρόσφατα, που ήταν το

υψηλότερο επίπεδο εδώ

και 16 χρόνια) έχει

«σφίξει» αρκετά τις

χρηματοπιστωτικές

συνθήκες, κάτι που

σημαίνει ότι δεν θα

χρειασθεί άλλη αύξηση

στα επιτόκια της Fed.

Οι ανακοινώσεις του

Αμερικανού κεντρικού

τραπεζίτη ήταν αρκετές

για να προκαλέσουν καθίζηση

της απόδοσης του 10ετούς

αμερικανικού ομολόγου, η

αύξηση της οποίας ήταν ο

κύριος παράγοντας πίεσης

στις τιμές των μετοχών.

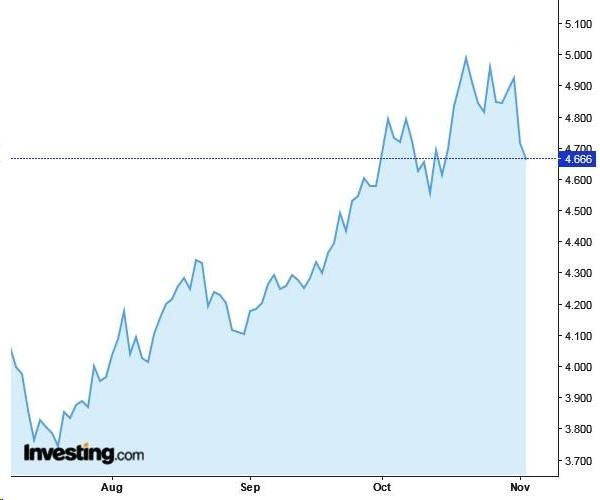

Σε πολύ σύντομο χρονικό

διάστημα, όπως φαίνεται

στο γράφημα, η απόδοση

«γκρεμίστηκε» στο 4,66%,

ακολουθώντας κάθετη

πορεία πτώσης.

Η απόδοση του

αμερικανικού 10ετούς

ομολόγου

Ο συνδυασμός της

προοπτικής να μην

αυξηθούν άλλο τα

επιτόκια, να υποχωρήσουν

τα μακροπρόθεσμα

επιτόκια, να συνεχίσει

να μειώνεται ο

πληθωρισμός και να

δείχνει αρκετά έντονα

στοιχεία δυναμισμού η

αμερικανική οικονομία

αποτελεί κατά πολλούς

αναλυτές μια «χρυσή

ισορροπία» σε

μακροοικονομικό επίπεδο,

που ευνοεί την επιστροφή

των επενδυτικών

κεφαλαίων στις μετοχές,

υπό την αίρεση βέβαια

κάποιας απρόβλεπτης

αναταραχής, που θα

μπορούσε να προέλθει,

για παράδειγμα, από μια

γενίκευση του πολέμου

Ισραήλ - Χαμάς με

ενεργοποίηση των

σεναρίων για άνοδο των

τιμών του πετρελαίου πάνω

από τα 100 ή και τα 150

δολ. το βαρέλι.

Προς το παρόν, αυτό το

σενάριο δεν φαίνεται να

βαραίνει στους

υπολογισμούς των

συντελεστών των αγορών.

Παρά τη δραματική και

τραγική για τους αμάχους

κλιμάκωση των

εχθροπραξιών στη Γάζα,

κυριαρχεί η εκτίμηση

-την οποία διατύπωσαν

και πηγές των

αμερικανικών μυστικών

υπηρεσιών προς το CNN-

ότι η

ηγεσία του Ιράν δεν

επιδιώκει να αυξήσει τον

βαθμό εμπλοκής της

χώρας ή των οργανώσεων

που υποστηρίζει στον

πόλεμο με το Ισραήλ, ή

και εναντίον των

αμερικανικών δυνάμεων

που βρίσκονται στην

ευρύτερη περιοχή.

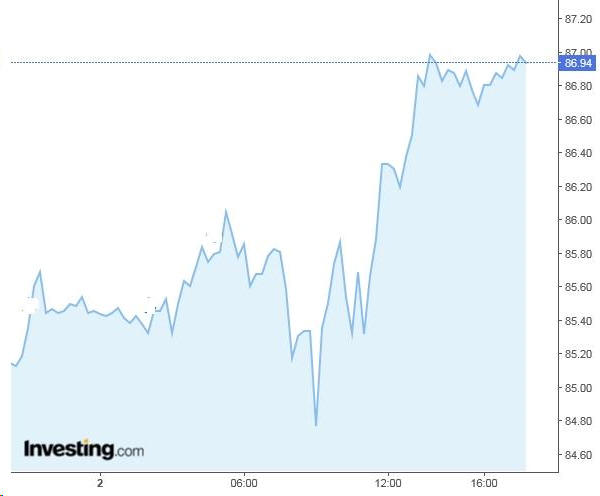

Η διεθνής αγορά

πετρελαίου λαμβάνει αυτά

τα μηνύματα και

παραμένει χαμηλός ο

βαθμός ανησυχίας της για

πιθανές διαταραχές της

προσφοράς. Είναι

χαρακτηριστικό ότι η

τιμή του μπρεντ (προθεσμιακά

συμβόλαια) σημειώνει τις

τελευταίες ημέρες

σχετικά περιορισμένες

διακυμάνσεις σε επίπεδα

αρκετά χαμηλότερα των 90

δολ. το βαρέλι.

Το πετρέλαιο σε στενή

ζώνη διακυμάνσεων

(προθεσμιακά του μπρεντ)

Σε αυτό το περιβάλλον,

δεν ήταν τυχαίο ότι οι

αγορές επανήλθαν στο risk-on, με

τους επενδυτές να

αναζητούν αγοραστικές

ευκαιρίες. Τόσο οι

ευρωπαϊκοί δείκτες όσο

και οι δείκτες της Wall

Street έκλεισαν

με ράλι, με τον Dow

Jones να

σημειώνει τη μεγαλύτερη

άνοδο από τον Ιούνιο,

ενώ ο S&P

500 είχε το

μεγαλύτερο ράλι από τον

περασμένο Απρίλιο. Πιο

συγκεκριμένα, ο

βιομηχανικός Dow

Jones κέρδισε

564,50 μονάδες ή 1,70%,

στις 33.839,08 μονάδες,

ο ευρύτερος S&P

500 ενισχύθηκε

κατά 79,92 μονάδες ή

1,89% στις 4.317,98

μονάδες, με τον

τεχνολογικό Nasdaq να

προσθέτει 232,72 μονάδες

ή 1,78%, στις 13.294,19

μονάδες.

Πρωτύτερα στην Ευρώπη, ο Stoxx

600 σημείωσε

άνοδο 1,58% στις 443,47

μονάδες, ο FTSE

100 στο Λονδίνο

ενισχύθηκε κατά 1,42%

στις 7.446,53 μονάδες,

ο DAX

30 στη

Φρανκφούρτη κινήθηκε

υψηλότερα 1,48% στις

15.143,60 μονάδες και ο CAC

40 στο Παρίσι

κατέγραψε κέρδη 1,85%

στις 7.060,69 μονάδες.

Στην ευρωπαϊκή

περιφέρεια, ο ιταλικός FTSE

MIB κέρδισε

1,77% στις 28.479,39

μονάδες και ο ισπανικός IBEX

35 έκανε ράλι

+2,04% στις 9.260,40

μονάδες.

Η κίνηση του ΧΑ προς τις

1.220 μονάδες και οι

προσδοκίες για Εθνική

Σε συντονισμό με το

διεθνές κλίμα, το

ελληνικό χρηματιστήριο

έκλεισε για πέμπτη

διαδοχική συνεδρίαση

θετικά, συνεχίζοντας το

εντυπωσιακό ράλι

αντίδρασης που ξεκίνησε

μετά τις 9 Οκτωβρίου,

όταν ο Γ.Δ. έπιασε τα

χαμηλά των 1.105,15 μονάδων.

Ο Γενικός Δείκτης από

εκείνη την ημέρα

καταγράφει ράλι

αντίδρασης +9,78%,

ο FTSE 25 κερδίζει 10,15%, o

Mid Cap είναι στο +9,89% και

ο τραπεζικός δείκτης +14,08%.

Κύριο χαρακτηριστικό της

αγοράς όλες τις

τελευταίες ημέρες, είναι

η εμφανέστατη απόσυρση

των πωλητών, κάτι που

έδωσε την ευκαιρία στο

Γ.Δ. να πλησιάσει ακόμη

και με ήπιες συναλλαγές

και μικρές αγορές τις 1.200 μονάδες,

πλην κάνει τη χθεσινή δυναμική

και με υποσχέσεις κίνηση

υπέρβασης. Χθες

ο Γ.Δ. έκλεισε με άνοδο

1,96% στις 1.219,99

μονάδες που ήταν το

υψηλό ημέρας, ενώ στα

επίπεδα αυτά είχε να

βρεθεί από τις 19

Σεπτεμβρίου που σημαίνει

ότι υπερκάλυψε και τις

αρχικές απώλειες του

Οκτωβρίου.

Όλες τις τελευταίες

ημέρες υπάρχουν μικρά ή

μεγαλύτερα πονταρίσματα

σε βιομηχανικές μετοχές

αλλά και σε μετοχές

τουρισμού (Aegean

Airlines), ενέργειας

(Cenergy Holdings,

Mytilineos, Motor Oil,

Helleniq Energy, Τέρνα

Ενεργειακή), ενώ

χθες έκαναν καλή κίνηση

και τίτλοι όπως Lamda

Development, ΟΤΕ, Jumbo,

ΔΕΗ, ΓΕΚ Τέρνα κ.α.

Συνάμα, μετά από αρκετές

ήπια διορθωτικές

συνεδριάσεις, ο

τραπεζικός δείκτης

επέστρεψε με άνοδο 2,62%

προσεγγίζοντας εκ νέου

τη ζώνη των 980 μονάδων.

Στην αγορά έχει

επανέλθει η

επιχειρηματική

κινητικότητα και τα deals, υπάρχει

έντονη δραστηριότητα

στον ενεργειακό κλάδο

(κινήσεις από ΔΕΗ

και Helleniq Energy)

στο εξωτερικό, τα

φωτοβολταϊκά projects

της Mytilineos,

τα νέα έργα της Cenergy

Holdings, αλλά

και τα καλά αποτελέσματα

πολλών ομίλων.

Ο Νοέμβριος έχει μπει με

καλούς οιωνούς για το

ελληνικό χρηματιστήριο

που είχε προϊδεάσει στο

τελευταίο 20ήμερο του

Οκτωβρίου με την

αντίδραση από τα χαμηλά,

ενώ όσο περνάει ο καιρός

η αγορά

θα αρχίσει να καρπώνεται

τα οφέλη της ανάκτησης

της επενδυτικής

βαθμίδας.

Παράλληλα, ο Νοέμβριος

θα χαρακτηριστεί από τις

μεγάλες κινήσεις που θα

γίνουν στις τράπεζες, με

την πώληση του 9% της Alpha

Bank, αλλά και

του placement για το 20% της Εθνικής, με

τη βελτίωση του κλίματος

σε Ελλάδα και διεθνώς,

να βοηθάει πολύ.

Χθες, το πρακτορείο Reuters επισήμανε

πως το placement για την

πώληση του 20% της

Εθνικής Τράπεζας θα

προχωρήσει χωρίς

καθυστερήσεις, ενώ

τόνισε πως υπάρχει

ισχυρό διεθνές

ενδιαφέρον. Αυτό

σημαίνει πως δεν

προκρίνεται λύση της

πώλησης μόνο του 10%,

όπως εμφάνισαν πρόσφατα

κάποια σενάρια, αλλά θα

πωληθεί το 20%, που

αποτιμάται περίπου στο 1

δισ. ευρώ.

Πρόκειται για ένα

ισχυρό στοίχημα

και ένα crash test για

την ελληνική αγορά.

Πηγή: Business Daily

|