|

Όμως, η

αποχώρηση των παραπάνω

«παιχτών», η οποία ναι

μεν δημιουργεί αρκετή μεταβλητότητα και νευρικότητα,

όπως αποτυπώνεται και

στις τελευταίες

συνεδριάσεις, προς το

παρόν δεν ανοίγει

μεγάλες… τρύπες, καθώς

οι πρόθυμοι αγοραστές,

κυρίως από την εγχώρια

επενδυτική κοινότητα,

είναι αρκετοί.

Πρόκειται κυρίως για

θεσμικούς, οι οποίοι ναι

μεν έχασαν το πρόσφατο

ράλι αλλά θέλουν να

αξιοποιήσουν κάθε πιθανή διορθωτική

κίνηση,

ποντάροντας σε μια νέα

άνοδο της ελληνικής

αγοράς. Άλλωστε, όπως

προαναφέραμε, το

μεσο-μακροπρόθεσμο

περιβάλλον παραμένει

υποστηρικτικό για ένα

τέτοιο στοίχημα.

Πωλητές

οι ξένοι, αγοραστές οι

Έλληνες

Κεντρικό

ρόλο σ’ όλο αυτό το

«παιχνίδι» έχουν οι

ξένοι επενδυτές, οι

οποίοι συνιστούν και τον

βασικό πρωταγωνιστή της

συνολικής

κεφαλαιοποίησης,

έχοντας μερίδιο

άνω του 69%.

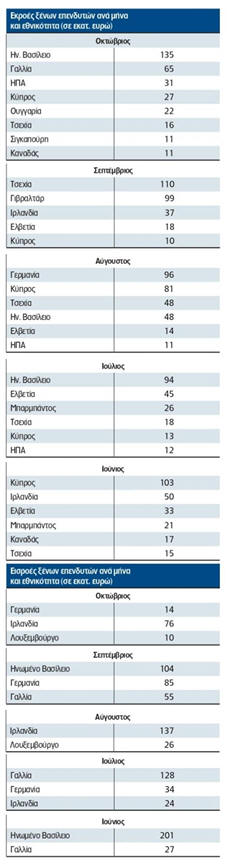

Τους τελευταίους μήνες

-και συγκεκριμένα από

τον Ιούνιο- οι αλλοδαποί

είναι σταθερά πωλητές

στο ελληνικό

χρηματιστήριο, έχοντας

αθροιστικές εκροές άνω

των 353 εκατ. ευρώ στο

5μηνο: 207 εκατ. ευρώ

τον Οκτώβριο,

39 εκατ. ευρώ τον Σεπτέμβριο,

68 εκατ. ευρώ τον Αύγουστο,

33 εκατ. ευρώ τον Ιούλιο και

6 εκατ. ευρώ τον Ιούνιο.

Βέβαια, από τις αρχές

του έτους το πρόσημο

εξακολουθεί να είναι

θετικό, καθώς οι εισροές

συνεχίζουν να ξεπερνούν

τα 105 εκατ. ευρώ.

Όσον

αφορά τις εθνικότητες των

πωλητών, αν και τα

διαθέσιμα στοιχεία δεν

αποτυπώνουν την

πραγματική διάσταση του

ζητήματος, μπορούμε να

παρατηρήσουμε ότι

μεγαλύτεροι πωλητές κατά

καιρούς είναι οι

Βρετανοί, οι Τσέχοι, οι

Γάλλοι, οι Γερμανοί, οι

Ιρλανδοί, οι Ελβετοί

κ.α. Βέβαια, όπως

εξηγούν αναλυτές στη

«Ν», πολλές φορές πίσω

από τις παραπάνω εκροές

κρύβονται στην πράξη

αμερικανικά funds, τα

οποία χρησιμοποιούν θυγατρικές

σε διάφορες χώρες του

εξωτερικού.

Για όσο

διάστημα οι ξένοι είναι

σταθερά πωλητές στο

Χρηματιστήριο Αθηνών, οι

Έλληνες παραμένουν σε

θέση αγοραστή, χάρη

στις «made in

GR» εισροές. Οι

μεγάλες αποδόσεις του

Γενικού Δείκτη, σε

συνδυασμό με το θετικό

μακροοικονομικό κλίμα,

φαίνεται ότι έχουν

αφυπνίσει την εγχώρια

επενδυτική κοινότητα, η

οποία -έστω και με

καθυστέρηση- δείχνει

διάθεση να αυξήσει την επιρροή

της στη Λεωφόρο Αθηνών. Ωστόσο,

παρά το σερί των

εισροών, το πρόσημο στο

σύνολο του 2025

παραμένει αρνητικό, με

τις ελληνικές εκροές να

φθάνουν στα 105 εκατ.

ευρώ.

Τα

«γιατί» των αλλαγών

Στις

παραπάνω τάσεις

σημαντικό ρόλο έρχεται

να διαδραματίσει μια

σειρά επιμέρους

παραγόντων. Η κυριότερη

όλων αφορά τη

δρομολογούμενη μετάταξη

του Χρηματιστηρίου από

τις Αναδυόμενες στις

Αναπτυγμένες Αγορές.

Όσα funds είχαν

τοποθετηθεί στην Ελλάδα,

επειδή συνηθίζουν να

επενδύουν αποκλειστικά

σε αγορές με αναδυόμενα

χαρακτηριστικά, έχουν

ήδη εκκινήσει τη

διαδικασία αποχώρησης,

γεγονός που εύλογα

προκαλεί νευρικότητα

στον Γενικό Δείκτη,

ιδίως από τη στιγμή που

η εκτιμώμενη εισροή

κεφαλαίων από funds που

διοχετεύονται σε

Αναπτυγμένες Αγορές δεν

αναμένεται σε πρώτη φάση

να αναπληρώσει στο 100%

τις απώλειες.

Είναι

χαρακτηριστικό ότι οι

εκροές σε βραχυπρόθεσμο

επίπεδο από τη μετάταξη

της Αθήνας στις ώριμες

αγορές, υπολογίζονται

σε 112 εκατ. ευρώ,

με βάση την πρόβλεψη της

JP Morgan. Βέβαια, ας

μην ξεχνάμε και τα

θετικά της αναβάθμισης

στις Αναπτυγμένες

Αγορές, καθώς όσα funds

επιλέξουν να έρθουν στην

Ελλάδα, θα έχουν πολύ

καλύτερα ποιοτικά

χαρακτηριστικά,

προσδίδοντας αυξημένο

βάθος και δυναμική στις

ελληνικές μετοχές.

Ωστόσο, όλα αυτά

αποτελούν μια συζήτηση,

η οποία αφορά κυρίως τα

επόμενα χρόνια, δηλαδή

μετά το 2026.

Από εκεί

και πέρα, το ρευστό και

διαρκώς μεταβαλλόμενο

περιβάλλον ενισχύεται

αφενός από τις πρόσφατες εξελίξεις

γύρω από τον MSCI, μετά

την περαιτέρω μείωση του

αριθμού των

συμμετεχουσών εταιρειών

στον δείκτη Standard

Greece (πλέον ανέρχονται

σε οκτώ), αφετέρου από

τη δημόσια

πρόταση της Euronext για

την απόκτηση της ΕΧΑΕ,

το αποτέλεσμα της οποίας

θεωρείται κρίσιμης

σημασίας για την επόμενη

ημέρα. Μην ξεχνάμε ότι

ένα πιθανό deal έχει τη

δυναμική να προσδέσει το

Χ.Α. στη μεγαλύτερη

χρηματιστηριακή «μηχανή»

της Γηραιάς Ηπείρου. Με

ό,τι αυτό μπορεί να

συνεπάγεται σε επίπεδο

πρεστίζ, αξιοπιστίας,

τεχνολογικής υποδομής,

συνεργειών και

κινητικότητας.

Τέλος,

ας έχουμε υπόψη ακόμη

δύο παραμέτρους, οι

οποίες συνδέονται κυρίως

με το διεθνές

περιβάλλον. Πρώτον, την

τάση αρκετών επενδυτικών

κεφαλαίων για επιστροφή

στα αμερικανικά

assets, τα

οποία δείχνουν να

ανακτούν τη χαμένη αίγλη

των προηγούμενων μηνών,

και δεύτερον, τις

βάσιμες ανησυχίες των

αναλυτών για τις «τσιμπημένες»

(έως και υπερβολικές) αποτιμήσεις σε

πολλές μετοχές

-ιδιαίτερα των πιο

«καυτών» κλάδων της

οικονομίας, όπως είναι

για παράδειγμα ο

τεχνολογικός και η ΑΙ.

Πρόκειται για δύο

τάσεις, οι οποίες ναι

μεν δεν έχουν άμεση

συσχέτιση με την Αθήνα,

αλλά επιδρούν έμμεσα στο

Χ.Α. μέσω της ευρύτερης

ψυχολογίας του

διεθνοποιημένου

κεφαλαίου.

|