|

Οι

ανακοινώσεις των μεγεθών

9μηνου από τις τέσσερις συστημικές

τράπεζες έδειξαν

ότι όχι μόνο απλά έχουν

επιστρέψει στην

κανονικότητα αλλά

οδεύουν προς ακόμη πιο

ανοδική πορεία το

επόμενο διάστημα, με

συνεχή μείωση έως

εξάλειψη των NPEs,

ταχύτερη του

αναμενόμενου απόσβεση

της αναβαλλόμενης

φορολογίας (DTCs),

αύξησης των χορηγήσεων σε

νοικοκυριά και

επιχειρήσεις και κυρίως

επιστροφής της

καταβολής μερισμάτων στους

μετόχους τους.

Την ίδια

ώρα ακόμη και μετά την

πρόσφατη διόρθωση των

μετοχών, αυτό που

υπογραμμίζουν εγχώριοι

και ξένοι αναλυτές είναι

ότι οι αποτιμήσεις

τους είναι φθηνές συγκρινόμενες

με τις αντίστοιχες των

ευρωπαϊκών τραπεζών και

ότι τα περιθώρια

ανόδου είναι

κάτι παραπάνω από υψηλά,

με δεδομένο και το

γεγονός ότι έχουν

φροντίσει να

προστατευθούν από τις

μειώσεις επιτοκίων της

ΕΚΤ και να

αντισταθμίσουν τις

όποιες απώλειες που

μπορεί να έχουν στην

υποχώρηση των εσόδων από

τόκους (ΝΙΙ).

Όλα τα

παραπάνω υπογραμμίστηκαν

σε ένα μπαράζ

θετικών εκθέσεων το

τελευταίο διάστημα, στις

οποίες περιλαμβάνουν

αναβαθμίσεις τιμών -

στόχων και συστάσεων,

εκτιμήσεις για διατήρηση

της ισχυρής πορείας των

μεγεθών αλλά και

σταδιακή ενίσχυση των

μερισματικών αποδόσεων,

ένα δεδομένο το οποίο,

άλλωστε εξετάζουν

προσεκτικά οι

επενδυτές.

JPMorgan: Ελκυστικές

αποτιμήσεις των

τραπεζών

Η JP

Morgan τοποθετεί ως

κορυφαία επιλογή της

μεταξύ των

ελληνικών τραπεζών αυτή

της Πειραιώς (από

τη Eurobank πριν) και

τονίζει ότι έχει

στηριχθεί στα μερίσματα

ως «δεκανίκι» σε

δύσκολες στιγμές. «Τα

μετρητά είναι

βασιλιάς!», τονίζει και

προσθέτει ότι «τίποτα

δεν στηρίζει τη συνολική

απόδοση επένδυσης σε

δύσκολους καιρούς».

Η ώθηση

στις αποτιμήσεις

των ελληνικών τραπεζών ήταν

πάντα ότι τα κέρδη

σημαίνουν ελάχιστα

δεδομένου των αδύναμων

ισολογισμών και των

μηδενικών μερισμάτων.

Αλλά πλέον υπάρχει

βεβαιότητα για τα

μερίσματα και οι τράπεζα

αυξάνουν την καθοδήγηση

σχετικά με τους δείκτες

πληρωμών. Την ίδια ώρα,

ενώ τα αμοιβαία κεφάλαια

έχουν μέτρια συμμετοχή

στην περιοχή, «ανέκδοτες

ενδείξεις» δείχνουν ότι

το κύριο «ευρωπαϊκό

χρήμα» έχει μικρή

συμμετοχή σε αυτήν την

αγορά της Ευρωζώνης. Η

JP Morgan εκτιμά ότι θα

υπάρξει αντιστροφή αυτής

της τάσης.

Στον

τραπεζικό τομέα, οι αποτιμήσεις

εξακολουθούν να είναι

χαμηλές από τους μέσους

όρους του Eurostoxx,

παρά τις πρόσφατες

αναβαθμίσεις, με βάση τα

αποτελέσματα του 3ου

τριμήνου, ειδικά στην

απόδοση κεφαλαίου των

τραπεζών και την

περαιτέρω πρόοδο στη

διαχείριση της

αναβαλλόμενης φορολογίας

(DTCs).

BofA:

Περιθώριο ανόδου έως 42%

Σε

αναβάθμιση των τιμών -

στόχων για τις ελληνικές

τράπεζες και σύσταση

«αγορά» για τρεις εξ

αυτών προχωρά η Bank of

America σε έκθεσή της,

μετά και τις

ανακοινώσεις των ισχυρών

μεγεθών 9μηνου.

Πιο

αναλυτικά:

Για την Alpha

Bank η τιμή -

στόχος είναι στα 2,06

ευρώ και η

σύσταση «αγορά», με την

αμερικανική τράπεζα να

προχωρά πρόσθετα σε

αλλαγές των εκτιμήσεών

της, μετά την ανακοίνωση

της ελληνικής τράπεζας

για τα μεγέθη της στο

9μηνο. Το περιθώριο

ανόδου φθάνει στο 29%.

Για την Eurobank η

τιμή - στόχος αυξάνεται

στα 2,84 ευρώ από

2,76 ευρώ πριν, δηλαδή

με περιθώριο ανόδου 42%

και σύσταση «αγορά».

Για την Εθνική

Τράπεζα η τιμή

- στόχος αναβαθμίζεται

στα 8,44 ευρώ από

8,06 ευρώ, με σύσταση

«underperform» και

περιθώριο ανόδου 15%.

Για την Πειραιώς η

τιμή - στόχος

αναβαθμίζεται στα 5,32

ευρώ από 5,30

ευρώ πριν, με σύσταση

«αγορά» και περιθώριο

ανόδου 38%.

Όπως

τονίζεται στην έκθεση η

πρόσφατη αναβάθμιση της

Alpha Bank σε «αγορά»

σημαίνει ότι οι αναλυτές

της BofA είναι πλέον

θετικοί για τρεις από

τις τέσσερις ελληνικές

τράπεζες που καλύπτουν.

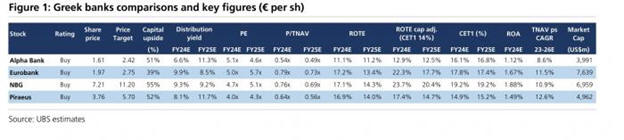

UBS:

Συνεχίζεται το «growth

story» για τις τράπεζες

Ως

ισχυρά χαρακτηρίζει τα

μεγέθη γ’ τριμήνου η

ελβετική τράπεζα,

σημειώνοντας, όμως, ότι

η αγορά ανησυχεί για τον

αντίκτυπο που θα έχουν

στην κερδοφορία τους τα

χαμηλότερα επιτόκια της

ΕΚΤ. Εκτιμά ότι οι

μετοχές τους έχουν

σημαντικά περιθώρια

ανόδου τα οποία αγγίζουν

το 55%. Πιο αναλυτικά:

Η τιμή -

στόχος που δίνει για την Alpha

Bank είναι στα 2,42

ευρώ με

περιθώριο ανόδου 51%,.

Η τιμή –

στόχος για τη Eurobank στα 2,75

ευρώ με

περιθώριο ανόδου 39%

Η τιμή –

στόχος για την Εθνική

Τράπεζα είναι

στα 11,20 ευρώ με

περιθώριο ανόδου 55%

Η τιμή –

στόχος για την Πειραιώς είναι

στα 5,7 ευρώ με

περιθώριο ανόδου 52%.

Τα

καθαρά επιτοκιακά

περιθώρια NIM κινήθηκαν

καλύτερα από το

αναμενόμενο στο γ’

τρίμηνο με ισχυρή

δημιουργία καθαρών

επιτοκιακών εσόδων ΝΙΙ

(η Eurobank ενισχύθηκε

από την εξαγορά της

Ελληνικής Τράπεζας), ενώ

η πιστωτική ανάπτυξη

επιταχύνθηκε περαιτέρω

(τα εξυπηρετούμενα

δάνεια + 6,7% ετησίως

και τα εταιρικά δάνεια

+10,2% ετησίως).

AXIA:

Ισχυρές προοπτικές για

τράπεζες, αποτελούν

επενδυτική ευκαιρία

Οι

συστημικές τράπεζες ανακοίνωσαν

ένα «πακέτο» μεγεθών στο

γ’ τρίμηνο που εξέπληξαν

ευχάριστα την αγορά,

όπως αναφέρει σε έκθεσή

της η AXIA.

Η

χρηματιστηριακή τονίζει

ότι οι ελληνικές

τράπεζες παραμένουν

υποτιμημένες με βάσει τα

θεμελιώδη τους, ενώ

αυτές ακριβώς οι

αποτιμήσεις αποτελούν

πολύ καλή επενδυτική

ευκαιρία. Διατηρεί τη

σύσταση «αγορά» και για

τις τέσσερις μετοχές,

ενώ δίνει:

Τιμή –

στόχο στα 2,50

ευρώ για την Alpha

Bank.

Τιμή –

στόχο στα 3 ευρώ για

τη Eurobank.

Τιμή –

στόχο στα 10,5

ευρώ για την Εθνική

Τράπεζα.

Τιμή –

στόχο στα 5,30

ευρώ για την Πειραιώς.

Όπως

τονίζεται στην έκθεση οι

ελληνικές τράπεζες

διαπραγματεύονται με

μέσο όρο δείκτη τιμής

προς λογιστική αξία

(P/B) για το 2025 στις

0,64 φορές που

αντιστοιχεί σε μέση

μερισματική απόδοση 10,

καθιστώντας τον κλάδο

πιο ελκυστικό έναντι των

τραπεζών της ΕΕ. Οι

τράπεζες στην ΕΕ και

στον τραπεζικό δείκτη

SX7P είναι

διαπραγματεύσιμες σε

μέσο όρο P/B στις 0,75

φορές για μερισματική

απόδοση 7,54%.

Euroxx:

Αναβάθμιση τιμών -

στόχων για τράπεζες

Σε

αναβάθμιση των τιμών –

στόχων για τις τράπεζες

προχωρά σε νέα έκθεσή

της η Euroxx, στον

απόηχο των μεγεθών γ’

τριμήνου, ενώ διατηρεί

τη σύσταση «overweight»

για τον κλάδο.

Πιο

αναλυτικά:

Για την Alpha

Bank η τιμή –

στόχος είναι στα 2,70

ευρώ από 2,50

ευρώ πριν.

Για τη Eurobank η

τιμή – στόχος είναι στα 3

ευρώ από 2,70

ευρώ πριν.

Για την Εθνική

Τράπεζα η τιμή

– στόχος είναι στα 11

ευρώ από 10,70

ευρώ πριν.

Για την Πειραιώς η

τιμή – στόχος είναι στα 6,30

ευρώ από 6 ευρώ

πριν.

Σύμφωνα

με τους αναλυτές της

Euroxx οι προοπτικές

παραμένουν θετικές,

καθώς οι ταχύτερες

μειώσεις επιτοκίων από

την ΕΚΤ αντισταθμίζονται

από την επιτάχυνση της

πιστωτικής επέκτασης, το

ευνοϊκότερο «μείγμα»

καταθέσεων, την ισχυρή

αύξηση των προμηθειών

και το χαμηλότερο κόστος

κινδύνου.

Πηγή:

Business Daily

|