|

Η

ανάλυση της IDC φέρνει

τις επενδύσεις στη

γενετική τεχνητή

νοημοσύνη (GenAI) στην

πρώτη θέση, κυρίως λόγω

της αυξημένης ζήτησης

για εξατομικευμένες

λύσεις και υπηρεσίες με

βάση την τεχνολογία

αυτή. Ο

χρηματοοικονομικός

τομέας, σύμφωνα με τις

εκτιμήσεις, ηγείται στην

κούρσα των επενδύσεων σε

ΑΙ, ακολουθούμενος από

το λιανικό εμπόριο και

τον κλάδο της

υγειονομικής περίθαλψης.

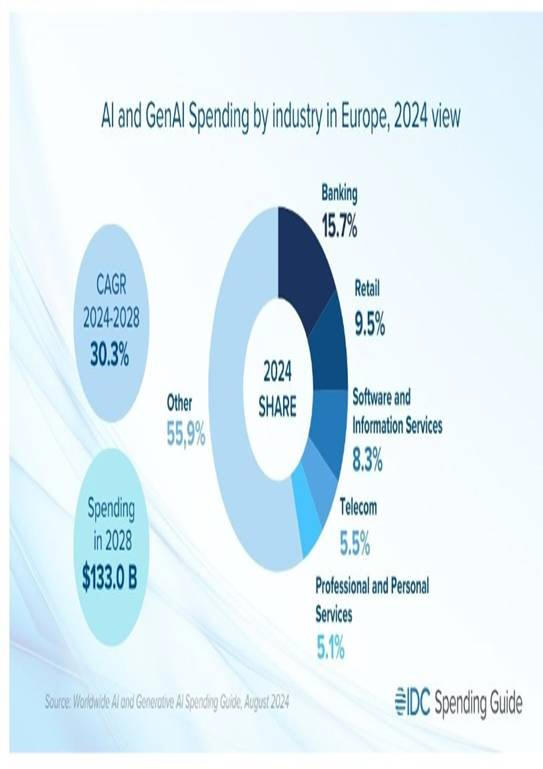

Οι

δαπάνες για τεχνητή

νοημοσύνη στην Ευρώπη θα

τρέχουν με 30,3% μεταξύ

2024–2028

Οι

κατηγορίες χρήσης, που

αφορούν την ασφάλεια,

την πρόληψη απειλών και

υποστήριξη πελατών με

δυνατότητες

αυτοεξυπηρέτησης, θα

είναι κεντρικοί τομείς

εστίασης των επενδύσεων

στην τεχνητή νοημοσύνη

στην Ευρώπη. Σύμφωνα με

τη νέα πρόβλεψη του

Worldwide AI and

Generative AI Spending

Guide, που δημοσιεύτηκε

από την IDC, οι λύσεις

γενετικής τεχνητής

νοημοσύνης (GenAI)

προσελκύουν την προσοχή

των επενδυτών, ήδη, από

τα τέλη του 2022.

“Ενώ

η ίδια η τεχνητή

νοημοσύνη δεν είναι

καινούργια, η επιτάχυνση

στην υιοθέτηση του ΑΙ

καθοδηγείται σε μεγάλο

βαθμό από την προσοχή

που περιβάλλει το GenAI,

η υιοθέτηση του οποίου

κινείται γρήγορα από την

πρώιμη δοκιμαστική

περίοδο και τον

πειραματισμό σε πιο

ολοκληρωμένες

επιχειρηματικές λύσεις”, αναφέρουν

οι αναλυτές της IDC. Δεν

είναι τυχαίο ότι ο μέσος

ετήσιος ρυθμός ανάπτυξης

(CAGR) για το GenAI

αναμένεται να

διαμορφωθεί σε 55% κατά

την περίοδο πρόβλεψης

έως το 2028, σημαντικά

υψηλότερο από αυτό των

πιο καθιερωμένων

τεχνολογιών AI.

Μπαράζ

επενδύσεων

Σύμφωνα

με την έρευνα “Future

Enterprise Resiliency &

Spending Survey” της

IDC, περίπου το 40% των

ευρωπαϊκών εταιρειών

πραγματοποιεί σημαντικές

επενδύσεις στο GenAI, με

τα επενδυτικά σχέδια να

κατευθύνονται, κυρίως,

στην εκπαίδευση, τον

κλάδο του λογισμικού και

τις συμβουλευτικές

υπηρεσίες τους επόμενους

18 μήνες. Επιπλέον, όπως

δείχνει η ίδια έρευνα,

το 30% των εταιρειών

έχει, ήδη, αναπτύξει

εφαρμογές και υπηρεσίες

βελτιωμένες με GenAI σε

περιβάλλοντα παραγωγής.

Από

τεχνολογική άποψη, το

λογισμικό θα είναι η

μεγαλύτερη κατηγορία

δαπανών τεχνητής

νοημοσύνης,

αντιπροσωπεύοντας

περίπου το 58% των

συνολικών επενδύσεων και

θα συνεχίσει να

αυξάνεται καθ' όλη την

περίοδο πρόβλεψης έως το

2028. Σύμφωνα με τους

αναλυτές, οι εφαρμογές

και οι πλατφόρμες θα

αντιπροσωπεύουν την

πλειοψηφία των δαπανών

λογισμικού.

Ωστόσο,

έως το 2028, οι

πλατφόρμες τεχνητής

νοημοσύνης θα

κυριαρχούν, επιτρέποντας

στους τελικούς χρήστες

να αναπτύξουν πιο

προσαρμοσμένες λύσεις,

ως απάντηση στην

αυξανόμενη ζήτηση για

προσαρμοσμένα προϊόντα.

Οι

υπηρεσίες θα είναι η

δεύτερη μεγαλύτερη και

ταχύτερα αναπτυσσόμενη

κατηγορία, ακολουθούμενη

από το hardware. Οι

ευρωπαϊκές επενδύσεις σε

υποδομή ως υπηρεσία

(IaaS), διακομιστές και

αποθηκευτικό χώρο

αναμένεται να είναι

χαμηλότερες από αυτές

στις ΗΠΑ, καθώς οι

μεγάλοι πάροχοι υποδομών

βρίσκονται εκτός

Ευρώπης.

Πρωταγωνιστούν οι

τράπεζες

Ο τομέας

των χρηματοοικονομικών

υπηρεσιών αναμένεται να

ηγηθεί των δαπανών

τεχνητής νοημοσύνης κατά

την περίοδο πρόβλεψης,

με τις τράπεζες να

βρίσκονται στην πρώτη

γραμμή,

αντιπροσωπεύοντας

περισσότερο από το 23%

των συνολικών επενδύσεων

σε ΑΙ.

Άλλες

μεγάλες βιομηχανίες με

κομβικό ρόλο στις

δαπάνες τεχνητής

νοημοσύνης περιλαμβάνουν

το λιανικό εμπόριο και

τις υπηρεσίες

λογισμικού/πληροφοριών.

Τα μέσα ενημέρωσης και η

ψυχαγωγία θα είναι ο

ταχύτερα αναπτυσσόμενος

τομέας, με CAGR που θα

ξεπερνά το 33%.

Επιπλέον, η υγειονομική

περίθαλψη, οι

βιοεπιστήμες και το

λιανικό εμπόριο θα

καταγράψουν ρυθμούς

ανάπτυξης άνω του μέσου

όρου, με τα CAGR να

ξεπερνούν το 30% κατά

την περίοδο πρόβλεψης.

|