|

Σήµερα,

οι τιµές πώλησης

κατοικιών βρίσκονται σε

ιστορικά υψηλά επίπεδα

για τη µεταµνηµονιακή

περίοδο. Στην Αττική, η

µέση ζητούµενη τιµή για

διαµερίσµατα κυµαίνεται

γύρω στα 3.000-3.200

ευρώ ανά τετραγωνικό

µέτρο, µε το κέντρο της

Αθήνας, τα νότια και

επιλεγµένα σηµεία των

βόρειων προαστίων να

κινούνται αισθητά

υψηλότερα. Στη

Θεσσαλονίκη, οι τιµές

στο κέντρο και σε

περιοχές µε επενδυτικό

ενδιαφέρον έχουν επίσης

ξεφύγει σε σχέση µε τα

προηγούµενα χρόνια, ενώ

στην περιφέρεια η εικόνα

είναι πιο ανοµοιογενής,

µε ορισµένες περιοχές να

καταγράφουν έντονη άνοδο

και άλλες να κινούνται

πιο υποτονικά. Τα

ενοίκια, αντίστοιχα,

παραµένουν αυξηµένα, µε

µέσες ζητούµενες τιµές

που σε πολλές αστικές

περιοχές ξεπερνούν πλέον

τα 10-12 ευρώ ανά

τετραγωνικό µέτρο,

επιβαρύνοντας σοβαρά τα

νοικοκυριά.

Η αγορά,

ωστόσο, δεν λειτουργεί

ενιαία, παρά τη γενική

αίσθηση ακρίβειας δεν

υπάρχουν παντού πολλοί

ενεργοί αγοραστές. Σε

µεγάλο µέρος της χώρας η

ζήτηση είναι

περιορισµένη και

επιλεκτική, µε εξαίρεση

το κέντρο των µεγάλων

πόλεων, όπου εξακολουθεί

να υπάρχει κινητικότητα,

αλλά µε πιο προσεκτικά

βήµατα. Οι ιδιοκτήτες,

από την πλευρά τους,

πωλούν χωρίς βιασύνη.

∆εν πιέζονται από ανάγκη

ρευστότητας και συχνά

διαµορφώνουν τις

ζητούµενες τιµές µε βάση

προσωπικές οικονοµικές

ανάγκες ή προσδοκίες,

παρά µε βάση το τι

πραγµατικά µπορεί να

απορροφήσει η αγορά.

Καθοριστικό ρόλο στη

διαµόρφωση αυτής της

εικόνας παίζει το

αυξηµένο κόστος

κατασκευής. Οι

κατασκευαστές έχουν

αγοράσει οικόπεδα σε

υψηλές τιµές,

αντιµετωπίζουν αυξηµένα

κόστη υλικών και

εργασίας και, εύλογα,

επιδιώκουν να

διασφαλίσουν

ικανοποιητικό περιθώριο

κέρδους. Ετσι, τα

νεόδµητα ακίνητα

τοποθετούνται πλέον σε

επίπεδα 4.000 έως 5.000

ευρώ ανά τετραγωνικό

µέτρο, ή και υψηλότερα

σε περιοχές υψηλής

ζήτησης. Αυτές οι τιµές

λειτουργούν ως σηµείο

αναφοράς και για τους

ιδιοκτήτες παλαιότερων

διαµερισµάτων, οι οποίοι

ζητούν λίγο λιγότερα,

ακόµη και όταν τα

ακίνητα χρειάζονται

ανακαίνιση ή δεν πληρούν

σύγχρονες ενεργειακές

προδιαγραφές.

Αυτό

έχει οδηγήσει σε µια

εµφανή στρέβλωση, καθώς

οι τιµές που

εµφανίζονται στις

αγγελίες συχνά δεν

ταυτίζονται µε τις

τελικές τιµές των

συµβολαίων. Οι

πραγµατικές συναλλαγές

κλείνουν χαµηλότερα,

ύστερα από

διαπραγµάτευση και συχνά

έπειτα από µακρύ χρόνο

αναµονής. Η ουσιαστική

ζήτηση συγκεντρώνεται

κυρίως σε µικρότερα και

πιο οικονοµικά ακίνητα,

µε προϋπολογισµό έως

250.000 ευρώ.

Σε αυτό

το εύρος οι αγοραστές

εξακολουθούν να

κινούνται, αν και µε

µεγαλύτερη προσοχή. Οταν

οι ζητούµενες τιµές

ξεπερνούν αυτό το όριο,

η αγορά «σκληραίνει», οι

αποφάσεις καθυστερούν

και αρκετές περιπτώσεις

οδηγούνται σε αδιέξοδο.

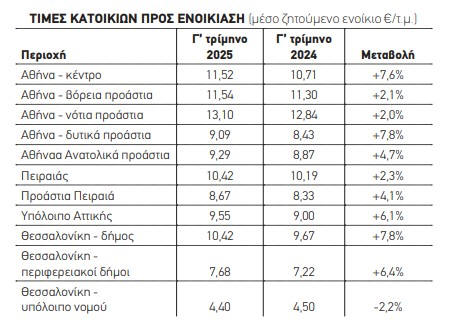

Κοινωνικό αποτύπωµα

Αντίστοιχη είναι η

εικόνα και στην αγορά

ενοικίασης. Η ζήτηση

παραµένει ισχυρή, αλλά

δεν είναι καθολική. Το

µεγαλύτερο βάρος πέφτει

στα µικρά διαµερίσµατα

µε ενοίκιο έως 700 ευρώ,

όπου η προσφορά είναι

ανεπαρκής και οι τιµές

συνεχίζουν να

αυξάνονται. Αντίθετα,

στα µεγαλύτερα και

ακριβότερα ακίνητα η

αγορά δείχνει σηµάδια

κορεσµού, καθώς τα

εισοδήµατα δεν µπορούν

να ακολουθήσουν τον

ρυθµό των αυξήσεων.

Ετσι, ενώ συνολικά τα

ενοίκια παραµένουν σε

υψηλά επίπεδα, οι

αυξήσεις δεν είναι

οριζόντιες και η ζήτηση

γίνεται όλο και πιο

επιλεκτική.

Το

κοινωνικό αποτύπωµα

αυτής της κατάστασης

είναι ιδιαίτερα βαρύ. Η

Ελλάδα καταγράφει το

υψηλότερο ποσοστό

στεγαστικού κόστους ως

ποσοστό του διαθέσιµου

εισοδήµατος στην

Ευρωπαϊκή Ενωση,

ξεπερνώντας κατά πολύ

τον ευρωπαϊκό µέσο όρο.

Για τα νοικοκυριά

χαµηλού εισοδήµατος, η

επιβάρυνση αγγίζει το

62,8%, αποτυπώνοντας µε

σαφήνεια το µέγεθος της

στεγαστικής πίεσης. Η

υπερφόρτωση αυτή

εµφανίζεται τόσο στις

πόλεις όσο και στην

ύπαιθρο, δείχνοντας ότι

το πρόβληµα δεν είναι

µόνο αστικό, αλλά

πανελλαδικό.

Μέσα σε

αυτό το πλαίσιο, το 2026

αναµένεται να είναι µια

χρονιά συγκράτησης και

αναγκαστικής

προσαρµογής. Οι τιµές

δύσκολα θα υποχωρήσουν

θεαµατικά, καθώς δεν

υπάρχει µαζική πίεση

πωλήσεων, όµως η ανοδική

δυναµική εξασθενεί. Οι

πωλητές θα χρειαστεί να

ευθυγραµµίσουν

περισσότερο τις

απαιτήσεις τους µε τις

πραγµατικές δυνατότητες

των αγοραστών, αν θέλουν

να διατηρήσουν

ρευστότητα στην αγορά.

Στα ενοίκια, η πίεση θα

συνεχιστεί κυρίως στα

χαµηλά και µεσαία

επίπεδα, ενώ στα

υψηλότερα ποσά η αγορά

θα δείξει όλο και πιο

καθαρά τα όριά της.

Το 2026,

µε λίγα λόγια, δεν

προδιαγράφεται ως χρονιά

ανατροπών, αλλά ως

σηµείο καµπής. Μια

χρονιά όπου η αγορά

κατοικίας περνά από την

υπερθέρµανση στη

δοκιµασία αντοχής, µε

τις τιµές να

συγκρατούνται, τις

ανισορροπίες να γίνονται

πιο ορατές και τη

στεγαστική

πραγµατικότητα να

αναδεικνύεται σε έναν

από τους πιο κρίσιµους

κοινωνικούς και

οικονοµικούς παράγοντες

της επόµενης περιόδου.

Πηγή:

Κυριακάτικη Απογευματινή

|