|

Ανάκαμψη

στα στεγαστικά δάνεια

και αυξημένες

εκταμιεύσεις

Η διοίκηση ανέφερε ότι η

εικόνα στα στεγαστικά

δάνεια βελτιώνεται,

καθώς αυξάνεται το

ενδιαφέρον των

νοικοκυριών. Αν και το

επιτυχημένο πρόγραμμα

της τράπεζας δεν έχει

ακόμη μεταφραστεί σε

πλήρη εκταμίευση,

αναμένεται σημαντική

επιτάχυνση το 2026.

Κατά το

τρίτο τρίμηνο του 2025,

οι συνολικές

εκταμιεύσεις ανήλθαν σε

€3,2 δισ. ευρώ, εκ των

οποίων:

€1,7

δισ. κατευθύνθηκαν σε

εταιρικούς πελάτες,

χρηματοδοτήσεις έργων

και ναυτιλία,

€1,2

δισ. σε μικρομεσαίες

επιχειρήσεις και τον

αγροτικό τομέα,

€290

εκατ. σε ιδιώτες, με

ρεκόρ €190 εκατ. στα

στεγαστικά δάνεια.

Ισχυρές

επιδόσεις στο asset

management

Το τμήμα διαχείρισης

κεφαλαίων κατέγραψε

καθαρές εισροές €1,3

δισ., που σε συνδυασμό

με τη θετική επίδραση

των αγορών οδήγησαν σε

αύξηση €2,8 δισ. των υπό

διαχείριση κεφαλαίων

(AUM) τους πρώτους εννέα

μήνες του έτους.

Προοπτικές για την

Εθνική Ασφαλιστική και

ενισχυμένα αποτελέσματα

Απαντώντας σε ερωτήσεις

αναλυτών για την εξαγορά

της Εθνικής

Ασφαλιστικής, η διοίκηση

ανέφερε ότι η διαδικασία

προχωρά ικανοποιητικά

και πως θα υπάρξει

αναλυτική παρουσίαση στα

αποτελέσματα δ’

τριμήνου. Το guidance

για το 2026–2027

παραμένει αμετάβλητο,

ενώ για το 2028

αναμένεται ακόμη

καλύτερη επίδοση.

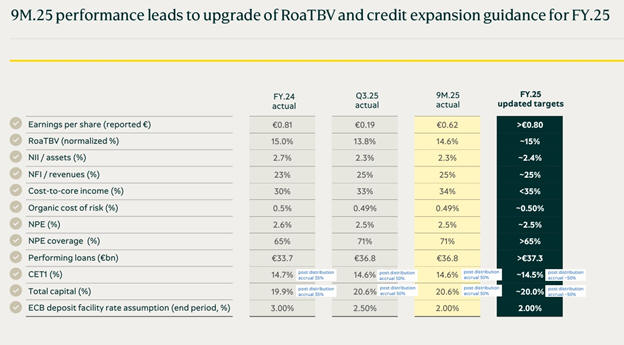

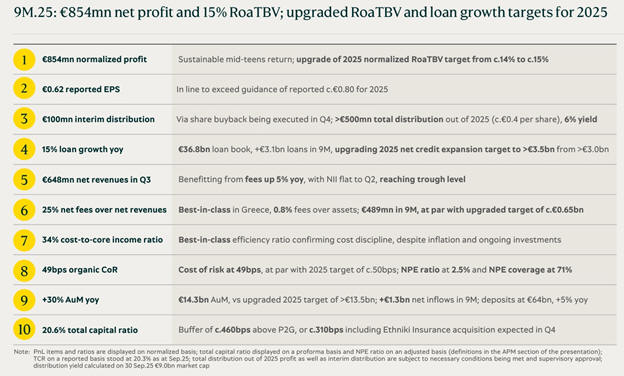

Βασικά

οικονομικά στοιχεία και

αναθεώρηση στόχων:

Κανονικοποιημένα κέρδη

€854 εκατ. – Διατηρήσιμη

απόδοση μέσου διψήφιου

ποσοστού. Ο στόχος

κανονικοποιημένου RoaTBV

για το 2025

αναβαθμίζεται στο ~15%

από ~14%.

Κέρδη

ανά μετοχή €0,62, με την

τράπεζα να εκτιμά

υπέρβαση του στόχου

€0,80 για το 2025.

Ενδιάμεση διανομή €100

εκατ. μέσω επαναγοράς

μετοχών στο Q4. Συνολική

διανομή άνω των €500

εκατ. από τα κέρδη του

2025 (περίπου

€0,40/μετοχή),

μερισματική απόδοση ~6%.

Περαιτέρω στοιχεία

απόδοσης:

Αύξηση

δανείων 15% ετησίως:

Συνολικό χαρτοφυλάκιο

€36,8 δισ., με στόχο

καθαρής πιστωτικής

επέκτασης >€3,5 δισ. το

2025.

Καθαρά

έσοδα Q3: €648 εκατ.

(+5% στις προμήθειες),

σταθερά καθαρά έσοδα από

τόκους (NII).

Προμήθειες: 25% των

καθαρών εσόδων – το

υψηλότερο ποσοστό στην

Ελλάδα.

Δείκτης

κόστους προς βασικά

έσοδα: 34%,

αποδεικνύοντας

αποτελεσματικό έλεγχο

δαπανών.

Κόστος

κινδύνου: 49 μονάδες

βάσης, σε συμφωνία με

τον στόχο του 2025 (50

μ.β.), δείκτης NPE 2,5%

με κάλυψη 71%.

AUM:

€14,3 δισ. (+30%

ετησίως), με καταθέσεις

€64 δισ. (+5%).

Συνολικός δείκτης

κεφαλαίου: 20,6%,

περίπου 460 μονάδες

βάσης πάνω από το P2G.

Μετά την ολοκλήρωση της

εξαγοράς της Εθνικής

Ασφαλιστικής, εκτιμάται

μαξιλάρι 310 μ.β.

Η

διοίκηση εκτιμά ότι η

Πειραιώς βρίσκεται σε

τροχιά βιώσιμης

ανάπτυξης, με ισχυρή

κεφαλαιακή θέση, αύξηση

δανείων και σταθερή

κερδοφορία, γεγονός που

την καθιστά πρωταγωνιστή

στη νέα φάση ανάπτυξης

του ελληνικού τραπεζικού

συστήματος.

|