|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ. Ψήφου Μετοχές |

|

ΒΑΣΙΛΑΚΗΣ ΕΥΤΥΧΙΟΣ |

37,5 |

|

ALNESCO ENTERPRISES COMPANY LTD |

12,02 |

|

ΚΩΝΣΤΑΝΤΑΚΟΠΟΥΛΟΣ ΑΧΙΛΛΕΑΣ |

5,55 |

Τιμή

μετοχής: 12,86 ευρώ

Αριθμός Μετοχών:

90.167.100

Κεφαλαιοποίηση:

1.159.548.906 ευρώ

Απόδοση

ytd:

+27,08%

Απόδοση 52

εβδομάδων: +8,71%

Απόδοση 3

ετών:

+153%

Απόδοση 5

ετών: +230%

(η περίοδος αυτή συμπίπτει με την πανδημία)

Συνολικές

υποχρεώσεις: 2,47δις

ευρώ (στα 1,39δις ευρώ οι δανειακές

υποχρεώσεις)

Ίδια

κεφάλαια:

482,1εκ

ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια: 5,13χ

Δείκτης

Δανειακών υποχρεώσεων προς ίδια κεφάλαια: 2,88χ

Κέρδη

2024: 129,9εκ

ευρώ

P/E

Ratio (24):

8,93χ

P/E

Ratio (e25):

8,11χ

P/E

Ratio (e26-28):

7,70-7,30χ

eP/BV

(2025):

2,06χ

Μερισματική

απόδοση:

Περίπου

στο 7% η μέση εκτιμώμενη μερισματική

απόδοση για τα επόμενα χρόνια

|

|

Αν και λόγω

εποχικότητας το 1Q είναι με διαφορά το πιο αδύναμο τρίμηνο.

Η συνολική εικόνα του πρώτου τριμήνου του 2025 ήτανε αρκετά

καλύτερη των εκτιμήσεων μας, κάνοντας μας να προχωρήσουμε σε

μικρή αναθεώρηση των προβλέψεων για τα αποτελέσματα της

χρήσεως. Μια αναθεώρηση που πιστεύουμε πως θα στηριχθεί και

από τις επιδόσεις των επόμενων τριμήνων. Με όλα να δείχνουνε

πως η τουριστική χρονιά θα είναι τουλάχιστον εξίσου καλή με

την περσινή χρονιά ρεκόρ. Παράλληλα περιμένουμε κατά τη

διάρκεια του 2025 και ειδικά από το β’ εξάμηνο. Ακόμη πιο

αδύναμο δολάριο, κάτι το οποίο φάνηκε ήδη από το πρώτο

τρίμηνο. Μια μετοχή που θυμίζουμε πως ήτανε στη λίστα των

κορυφαίων μας

επιλογών για το 2025, υπέρ-αποδίδοντας μέχρι στιγμής της

αγοράς, με άνοδο 27%

ytd,

πέραν του μερίσματος (αποκόπηκε στις 20 Μαΐου), κάτι το

οποίο ανεβάζει την απόδοση του 2025 στο περίπου 33%

Vs

24,5% της αγοράς.

-------------------

Ξεκινώντας με τη

χρηματοοικονομική κατάσταση της εισηγμένης, που λόγω κλάδου

θέλει επιπρόσθετη προσοχή. Τα νούμερα κρίνονται

ικανοποιητικά, για τα δεδομένα του κλάδου. Είναι η

εικόνα μιας απολύτου

υγειούς εταιρείας. Νούμερα που επιτρέπουν και τη συνέχιση

του επενδυτικού πλάνου. Κυρίως επιτρέπουνε τη διατήρηση των

μερισματικών αποδόσεων σε υψηλά επίπεδα. Όπως χαρακτηριστικά

ανέφερε και η εισηγμένη. Η AEGEAN διατήρησε ισχυρή

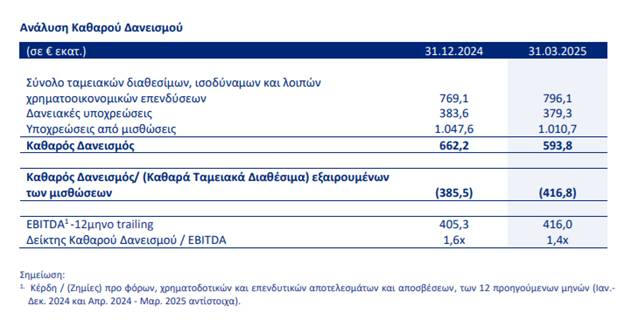

ρευστότητα με συνολικά διαθέσιμα, ισοδύναμα και λοιπές

χρηματοοικονομικές επενδύσεις που διαμορφώθηκαν στα €796,1

εκατ. την 31.03.2025, μετά και την παραλαβή ενός νέου

αεροσκάφους Α320neo που χρηματοδοτήθηκε με ίδια διαθέσιμα

τον Μάρτιο 2025.

--------------------

Στα οικονομικά

αποτελέσματα για το πρώτο τρίμηνο, το οποίο παραδοσιακά

αποτελεί την ασθενέστερη περίοδο του έτους λόγω

εποχικότητας, η απόδοση τις εταιρείας ήταν ιδιαίτερα

ικανοποιητική. Η

AEGEAN

αύξησε τη διαθέσιμη χωρητικότητα κατά 11%, φθάνοντας τις 4,1

δισεκατομμύρια χιλιομετρικές θέσεις (ASKs).

Η επιβατική κίνηση ανήλθε σε 3,1 εκατομμύρια επιβάτες,

καταγράφοντας αύξηση 8% σε σύγκριση με το αντίστοιχο τρίμηνο

του 2024, ενώ οι διεθνείς μετακινήσεις παρουσίασαν άνοδο

12%. Ο δείκτης πληρότητας διαμορφώθηκε στο 80,6%.

Ο ενοποιημένος κύκλος εργασιών έφτασε τα €306,0 εκατομμύρια,

σημειώνοντας άνοδο 14% σε ετήσια βάση. Η ισχυρή ζήτηση

συνέβαλε στην ενίσχυση των λειτουργικών κερδών, με τα Κέρδη

προ Φόρων, Τόκων και Αποσβέσεων (EBITDA)

να ανέρχονται σε €43,8 εκατομμύρια, καταγράφοντας αύξηση 32%

και αποτελώντας την υψηλότερη επίδοση

EBITDA

που έχει επιτευχθεί σε πρώτο τρίμηνο στην ιστορία τις

εταιρείας!!

Η λειτουργική

βελτίωση αντικατοπτρίστηκε και στο

EBIT,

με τις ζημίες να περιορίζονται στα €2,6 εκατομμύρια, έναντι

€7,2 εκατομμυρίων την αντίστοιχη περσινή περίοδο. Οι καθαρές

ζημίες μετά από φόρους μειώθηκαν στα €6,6 εκατομμύρια από

€21,0 εκατομμύρια το πρώτο τρίμηνο του 2024, μια διαφορά

14,4εκ ευρώ, 11% της περσινής κερδοφορίας.

Εκτός από τη

βελτίωση τις λειτουργικής απόδοσης, θετική επίδραση στα

αποτελέσματα είχε και η ευνοϊκή μεταβολή στην ισοτιμία του

δολαρίου, η οποία επηρέασε θετικά την αποτίμηση των

μελλοντικών υποχρεώσεων που σχετίζονται με τις μισθώσεις

αεροσκαφών. Ήδη αναφέραμε πως κατά τα επόμενα τρίμηνα

περιμένουμε και ειδικά από το β εξάμηνο της χρονιάς,

περαιτέρω υποτίμηση του αμερικανικού νομίσματος.

-----------------------

Επαναλαμβάνουμε πως

οι επιδόσεις του πρώτου τριμήνου ήταν καλύτερες των

προβλέψεων μας, κάνοντας μας να προχωρήσουμε σε αναθεώρηση

των εκτιμήσεων μας για τα μεγέθη των επόμενων ετών. Ωστόσο

δεν προχωράμε σε αύξηση του Fair Value των 15,5 ευρώ, κάτι

το οποίο είναι πιθανό να συμβεί κατά τα επόμενα 2 τρίμηνα.

Στην τιμή κλεισίματος της προηγούμενης Παρασκευής, 12,86

ευρώ και τα 1,16δις ευρώ. Το P/E Ratio με βάση τις περσινές

επιδόσεις διαμορφώνεται στο 8,93X, με το eP/E ratio 2025 στο

8,11x. Με βάση τις προβλέψεις μας για την κερδοφορία των

επόμενων ετών, τις οποίες θα χαρακτηρίζαμε περισσότερο

συντηρητικές, παρά το αντίθετο. Το

eP/E ratio για τις

χρήσεις 2027 – 2028 διαμορφώνεται στο 7,3 με 7,5χ. Επίσης,

στο περίπου 7% η εκτιμώμενη μερισματική απόδοση κατά τα

επόμενα χρόνια, άκρως ελκυστική και αυτή.

------------------------

Συνοψίζοντας λοιπόν

διατηρούμε για την εισηγμένη τη δίκαιη αποτίμηση των 15,5

ευρώ, με περιθώρια ανόδου περίπου 12% πέραν των μερισματικών

αποδόσεων. Περιθώρια ανόδου που μετά την άνοδο της μετοχή

κατά τους τελευταίους μήνες φαίνονται αρκετά πιο μικρά από

προηγούμενες αναλύσεις μας για την εισηγμένη.

Επαναλαμβάνουμε ωστόσο πως υπάρχουνε αυξημένες πιθανότητες

αύξηση της δίκαιης αποτίμησης κατά τα επόμενα τρίμηνα. Είναι

χαρακτηριστικό πως στην τιμή του Fair Value που θέτουμε

(15,5 ευρώ), το expected P/E Ratio για τα επόμενα χρόνια

διαμορφώνεται περίπου στο 9χ, με το expected P/BV του 2028

στο 1,8χ και τις μερισματικές αποδόσεις στο περίπου 6%. Αν

και σίγουρα ο κλάδος θέλει ιδιαίτερα προσοχή και συνεχείς

αξιολογήσεις ως από τους πιο ευαίσθητους στις όποιες

εξελίξεις και τα οικονομικά σοκ …. Επαναλαμβάνουμε πως οι

εκτιμήσεις μας μπορεί να αποδειχθούνε συντηρητικές, με

αυξημένες πιθανότητες αύξησης της δίκαιης αποτίμησης κατά τη

διάρκεια του 2025.

|